三稳二缩,海德股份2025年上半年调整

2025年8月26日,海德股份(海南海德资本管理股份有限公司)发布2025年半年度报告, 显示营收下降42.81%,归母净利润下降61.11%,现金流量净额增长1870.33%。

海德股份正在发生哪些变化呢?

————

三稳二缩

按照半年报信息,海德股份2025年上半年,实现营业收入约3.37亿元,同比下降42.81%,实现归母净利润约1.47亿元,同比下降61.11%。

海德官方的解释是:

“主要系本报告期重组类业务还本和处置类业务尚在回本阶段未确认收入所致。”

即,海德的业绩变动为周期原因(经济周期+业务处置周期),并不说明经营存在何种波动。

也由此,海德对自己半年的表现概括为:

“根据市场变化情况,调整经营思路,稳健开展业务”。

下面我们分别来看海德的5项主要业务。

1.能源类困境资产:持续收缩

2025年上半年存量余额38.14亿元

2024年末45亿元

海德股份传统主营业务为两项:能源类困境资产和上市公司困境资产。

能源类困境资产,聚焦于重组困境煤矿企业,其特征有两个。

第一,“项目周期,根据煤矿企业可采年限和预计现金流等情况综合确定,期限为中长期,为公司带来长期稳定的重组收益和现金流。”

第二,“在帮助困境企业化解风险、提质增效之后,逐步退出。”

长周期收益+逐步退出,决定了海德此类资产的基本表现。

2022年末,海德的能源类困境资产项目金额为53亿元,2023年末为47.7亿元,2024年末为45亿元,至2025年上半年为38.14亿元,逐年递减。

2.上市公司困境资产:稳中有升

2025年上半年项目余额6.86亿元

2024年末6.55亿元

布局困境上市公司,是海德的专业特色之一。

这部分资产,表现为积极布局、较为稳定。

2023年末,海德上市公司困境资产项目余额6.27亿元,2024年末6.55亿元,至2025年上半年为6.86亿元,稳定中略有上升。

海德官方表示,“多个储备项目正在推进,为增强公司未来业绩弹性奠定了基础。”

3.特殊机遇项目:存量消化

2025年上半年项目余额22.35亿元

2024年末22.35亿元

海德的特殊机遇项目,即市场中不良资产(个贷以外)收购。海德表示,“公司积极关注此类业务投资机会,与多家金融机构、地方AMC和非持牌资产管理公司从不良资产项目筛选、组包、收购、处置等方面进行全方位深度合作。”

2023年,海德特殊机遇项目存量余额18.66亿元,2024年末22.35亿元,2025年上半年与之持平,显示在2024年快速扩展后,该类项目资产进入稳定期,处于存量消化状态。

4.商业地产类困境资产:极度稳定

2025年上半年项目余额10.86亿元

2024年末10.87亿元

海德官方表示,此类资产“主要定位北京、长三角、珠三角、成渝和海南自贸港等经济活跃区域,且具有区位优势、配套成熟、能产生稳定良好现金流(覆盖项目资金成本)的困境商业地产项目”。

海德商业地产项目,由于分布区域良好,具有稳定的资产回报,包括租金收益以及提升运营后的资产升值收益。

2022年末,海德商业地产类困境资产项目存量余额9.16亿元,2023年末为10.96亿元,2024年末10.87亿元,2025年上半年为10.86亿元,表现出了极强的稳定性。

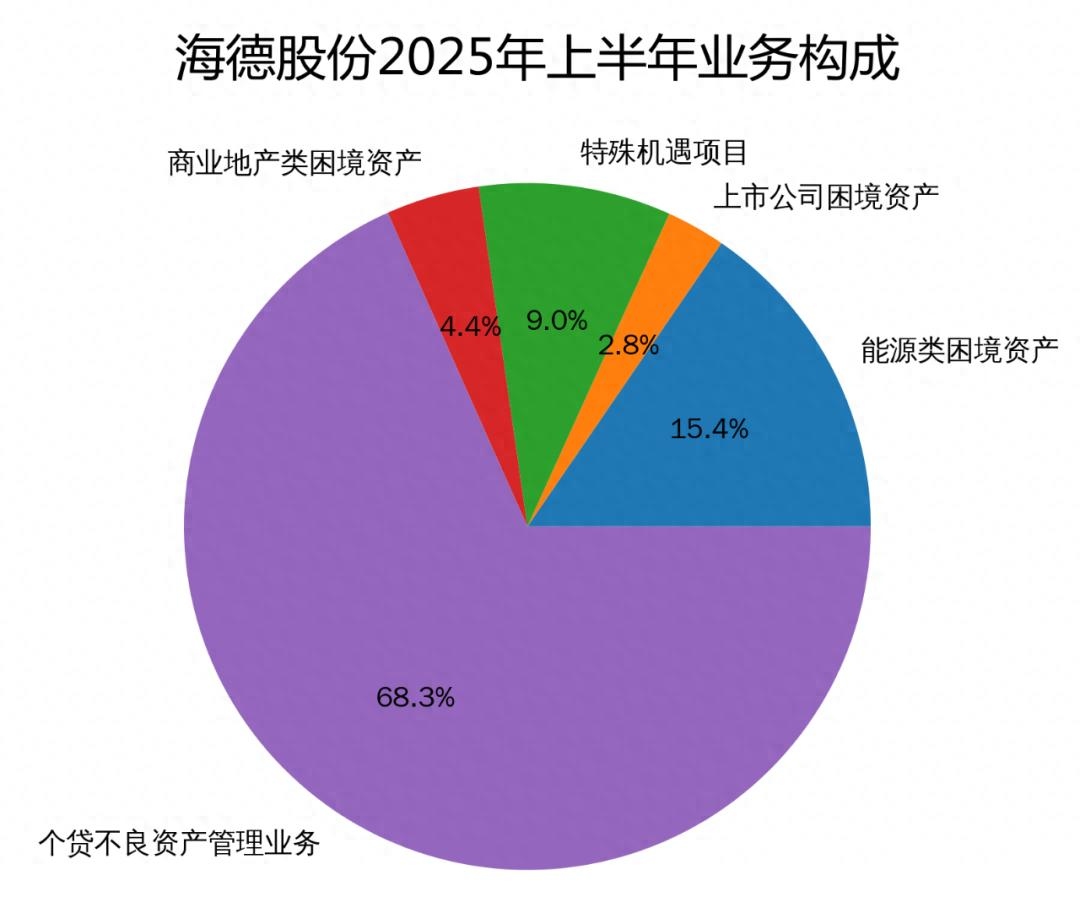

5.个贷不良资产:规模收缩

2025年上半年项目余额168.76亿元

2024年末183.20亿元

个贷不良资产是海德股份重点布局的转型领域。

自2021年7月,海德股份核心子公司海徳资管(海徳资产管理有限公司)获批在全国范围内开展个人不良贷款收购处置业务资质后,该领域就成为海德的重点经营。

2023年末,个贷不良资产债权本金约106亿元,债权本息约183亿元,涉及债务人超过62万户。

2024年末,个贷不良债权本金约105.95亿元,债权本息约183.20亿元,涉及债务人超过62.52万户。

2025年上半年,个贷不良债权本金约97.68亿元,债权本息约168.76亿元,涉及债务人超过48.51万户。

从数据看,个贷不良在2025年上半年业务中占比约68.3%。其存量规模下降,应与主动清收有关。

————

现金流改善

再对照观察海德股份的现金流。

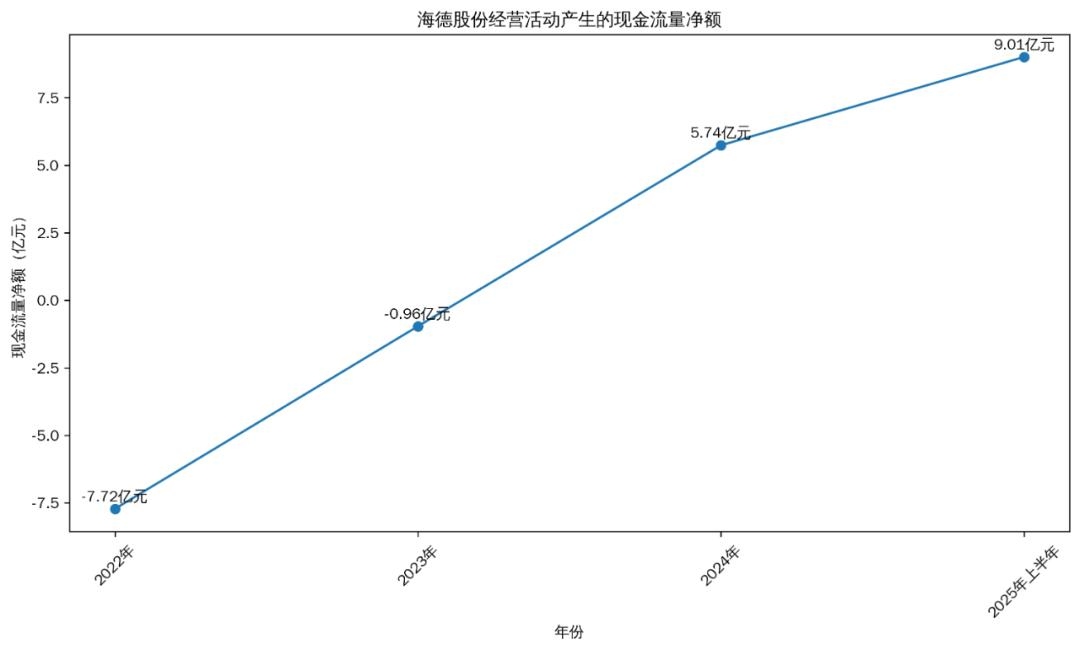

2025年上半年,海德股份经营活动产生的现金流量净额为9.01亿元,较2024年同期的4573.69万元同比增长1870.33%。这一显著增长,反映了公司在不良资产处置方面的成效提升。

作为不良资产经营者,现金流的改善通常得益于加大清收力度、处置类项目完成以及业务运营效率提升。

2022年至2025年海德股份经营活动产生的现金流量净额

2022年-7.72亿元

2023年-0.96亿元

2024年5.74亿元

2025年上半年9.01亿元

从2022年的净流出-7.72亿元,到2025年上半年的净流入9.01亿元,海德股份的经营现金流实现了持续改善,尤其是在2024年现金流由负转正的基础上,2025年上半年进一步大幅增长,表明公司主业“造血能力”显著增强。

————

海徳资管转型

2025年上半年——

海德股份的净资产为53.7亿元,海徳资产为52.8亿元;

海德股份的总营收为33.7亿元,海徳资产为26.8亿元;

海德股份的净利润为1.47亿元,海徳资产为1.72亿元。

数据可见,海徳资管作为海德股份核心子公司,地位突出。

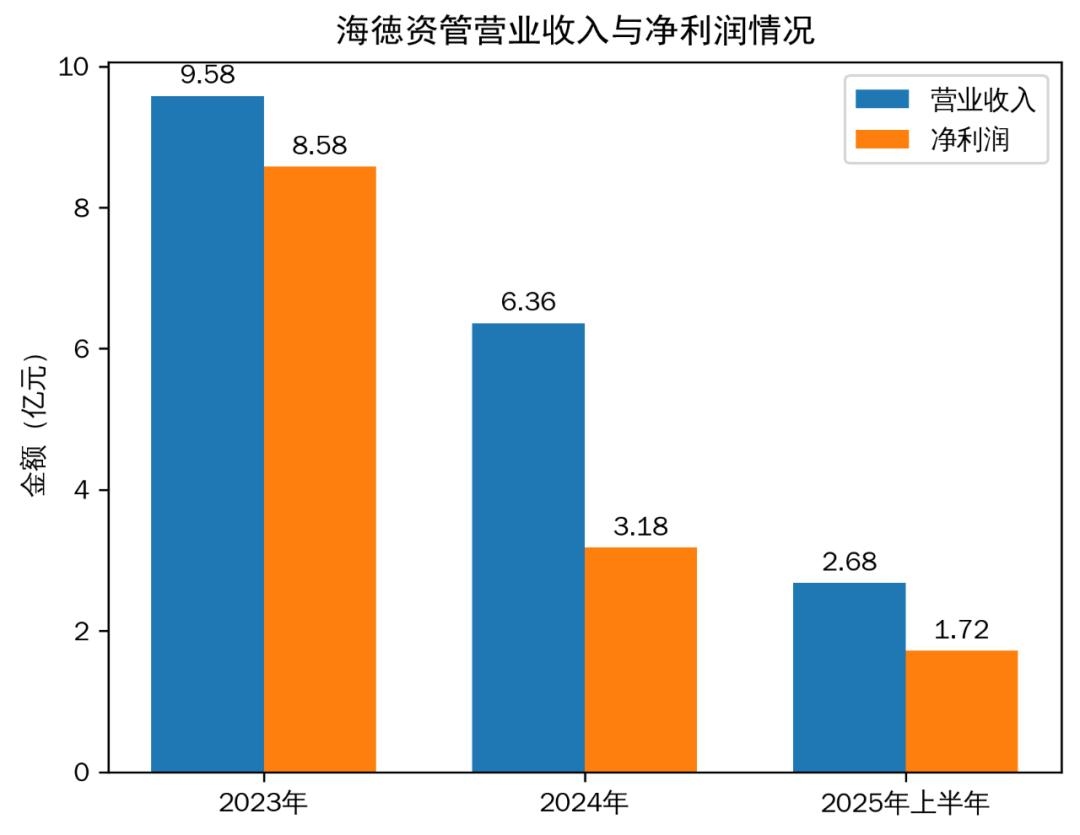

从2022年至2024年,海徳资管的营业收入和净利润呈现波动趋势——

2023年营业收入达到9.58亿元,净利润为8.58亿元;

2024年营业收入下降至6.36亿元,净利润也降至3.18亿元;

2025年上半年,海徳资管营业收入进一步下降至2.68亿元,净利润为1.72亿元。

上述变化,反映出个贷不良业务处置周期较长、变现难度增加的特点。但同时,也反映出海徳资管的业务重心逐渐从传统收购处置类转向更具潜力的个贷不良领域,且个贷不良业务布局较快。

2021年7月后,海徳资管在个人不良贷款收购处置领域,加强了“大数据+AI技术”应用。按照海德官方介绍——

“公司科技清收个贷不良服务业务的模式包括受托清收和收购清收,其中受托清收将作为公司未来的主要业务模式,规模占比将逐步达到80%以上。”

个贷业务向受托清收模式转型,带有清晰的轻资产转型特征,即海徳资管希望用更少的自有资金,通过技术和专业能力来赚钱。

————

小 结

综合研判,海德股份2025年上半年“三稳二缩”的业绩表现,“稳”是基本特征。

在“稳”基础上的“二缩”,则意义不同——

煤炭领域持续收缩,为战略布局及趋势,具有长远意义。

个贷不良领域的规模收缩,为技术操作及阶段性出清使然,由缩至扩是公司战略。

海德股份业绩的波动,则反映了三方面因素作用:经济周期的基本面影响、业务主动调整的自身格局变化及个贷清收业务的模式转型。

海德股份对于当前业务现状进行了乐观的基本面总结,概言有四——

第一,困境资产的供给将持续增加,具备投资价值的困境资产也将进一步增加。

第二,我国经济正处在转型升级的关键时期,众多企业难以按照传统的模式持续经营,AMC(资产管理公司)的市场作用,更能得到各方的支持和认可。

第三,金融科技的快速发展为不良资产市场注入新动能。

第四,海南自贸港封关为具有地缘优势的海德股份带来发展新机遇。