京东方:折旧与利润测算

2023年12月,我们梳理了京东方的企业发展史,并对其内在价值做了评估。当时我们认为:“公司已经进入到一个新的阶段,即从大规模投资期进入到了投资收获期”,并根据2010年-2023年间的历史情况,采用PB(市净率)估值法评估京东方的内在价值,得出公司合理估值在1.51倍PB左右。2023年以来整个行业通过控产稳价,实现了从强周期向弱周期的过渡,公司也采取分红、股份回购等手段加大投资者回报,这都验证了公司进入投资收获期的判断。但同时公司折旧未明显下降,反而有所上升,这影响了公司利润释放的规模。虽然折旧因素对公司的自由现金流不会造成影响,但对公司财务利润有重大影响,进而影响公司的可分配利润,因此对投资者的回报也会产生实质性影响,因此,值得我们进一步分析。对折旧因素进行分析后,我们就可以对公司的利润情况进行较为合理地测算。

一、资产状况

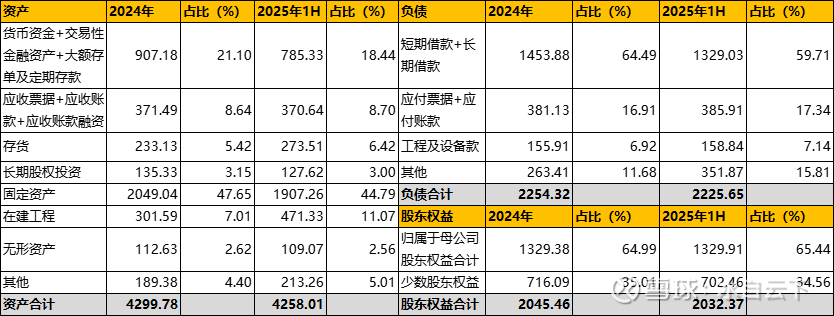

表1:京东方资产负债简表

2025年6月底,公司资产4258亿元,较2024年底的4300亿元减少42亿元,主要是受股份回购注销影响;负债2226亿元,资产负债率52.28%,基本与2024年的52.43%持平,但较2020年的59.16%明显下降;所有者权益2032亿元,较2024年年底的2045亿元减少13亿元,受股份回购注销影响。

资产中,固定资产占比45%左右,在建工程占比11%左右,两者合计占比超过一半;货币类资产占比20%左右;应收类资产占比将近9%;存货占比5%左右;长期股权投资、无形资产等其他资产占比10%左右。可见,固定资产在公司资产当中占有绝对地位,公司重资产特征十分明显。与2024年年底比,公司固定资产总额减少142亿元,主要是受折旧影响,预计未来这一趋势仍将继续。

负债中,借款占比将近60%;应付类债务占比17%左右,和应收类资产的规模基本相当;工程及设备款占比7%左右,其他负债(如递延收益、递延所得税负债等)占比近16%。公司负债主要是银行借款。与2024年年底比,借款总额减少125亿元,主要是受到公司减少投资、加大债务偿还力度影响,预计未来这一趋势仍将继续。

股东权益2032亿元,其中归属于母公司股东权益1330亿元,占比65%左右;少数股东权益702亿元,占比35%左右。少数股东权益虽然占比较高,但大部分都是各产线项目公司的地方政府投资,这部分股权并不追求分红收益,项目公司盈利后一般由母公司回购。2025年公司武汉B17产线采取了新的方式,即由子公司自身回购少数股东部分股权并注销。公司回购时的估值由投资额加一定的利息来计算,因此,这部分少数股东权益本质上类似于债权,给公司估值时可以按其金额直接予以扣除。

固定资产和在建工程是公司资产的主体,在建工程完工后,也将转为固定资产,因此对固定资产的分析,即固定资产的形成、未来规模的变化、折旧情况的变化等就是公司分析的重点。

二、固定资产折旧情况

表2:京东方产线情况

公司固定资产主要由LCD产线和OLED产线构成。其中,LCD产线共11条,OLED产线共4条。除了B18和B19两条产线为原中电熊猫产线,由公司收购而来,其他都产线都由公司自建。另外,除了B16和B20两条产线外,其他产线都已量产并转固。B20(北京第6代LCD产线,VR用LCD)已于2025年5月全面量产,预计于2025年下半年或2026年转固并开始折旧;B16(成都第8.6代OLED产线)于2024年开工,预计于2026年量产,2027年转固并开始折旧。

表3:京东方固定资产情况

设备资产是公司固定资产中的主体。2025年上半年,公司固定资产原值4458亿元,其中房屋及建筑物798亿元,占比近18%;设备3473亿元,占比近78%;其他186亿元,占比4%左右。设备是公司的主要资产,设备累计折旧2249亿元,减值准备17亿元,账面价值1207亿元,成新率约35%。

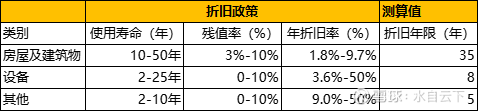

表4:京东方折旧政策

2025年-2028年是公司设备折旧到期的高峰年。根据公司历史折旧情况,我们测算得到公司房屋及建筑物折旧年限约为35年,设备折旧年限约为8年,其他折旧年限约为5年。截至2025年年底,公司绝大部分房屋及建筑物的折旧尚未完成,但有不少产线的设备折旧已经完成。完成设备折旧的产线包括B1至B6,B8、B10等8条产线。另外,B7和B9产线设备折旧将于今年完成;B11和B17产线将于2027年完成;B12产线将于2028年完成。B20产线如果2026年转固,则2034年左右完成设备折旧;B16产线如果2027年转固,则2035年左右完成设备折旧。收购而来的B18和B19产线的设备折旧最迟也将于2028年完成。总体上,2025年-2028年是公司设备折旧完成的高峰年,在这期间,共有7条产线的设备折旧完成。

2025年是公司的折旧高峰年,2026年后折旧规模将逐渐下降,2029年后趋于稳定。2024年公司固定资产折旧约为357亿元,2025年上半年为180亿元。我们通过测算得到2025年及以后历年固定资产折旧值的大致数据。2025年应是公司折旧高峰年,全年预计超360亿元。2025年两条产线(B7和B9)设备折旧完成,2026年开始折旧规模将逐年下降;2027年两条产线(B11和B17)设备折旧完成,2028年折旧规模有望降至300亿元以内;2028年三条产线(B12、B18和B19)设备折旧完成,2029年折旧规模有望进一步降至250亿元以内,此后在较长时间内将维持在250亿元左右。

表5:京东方固定资产折旧测算(2025-2035年)

注:固定资产折旧规模不及和存量固定资产有关,同时和新增固定资产影响。关于新增固定资产,我们做如下假设:

1、年房屋及建筑物原值:2025增加20亿元,2026年及以后每年增加40亿元;

2、设备原值:2025-2026年每年增加100亿元,2027年及以后每年增加200亿元;

3、其他固定资产原值:2025年及以后每年增加30亿元。

三、利润测算

通过对公司2012-2024年净利润和经营性现金流情况的分析,我们可以得出如下关系:

1、经营性现金流净额(B)和营业收入(A)的关系:

前者相当于后者的24%左右,即 B=24%*A 。

2、净利润(C)和经营性现金流净额(B)的关系:

前者与后者的差额主要是固定资产折旧(F)、资产减值损失(G)和财务费用(H)。可以用经营性净现金流减去固定资产折旧、资产减值损失和财务费用来测算公司的利润总额,即 C=B-F-G-H 。

3、归属于母公司股东的净利润(D)和净利润(C)的关系:

长期看,前者大于后者。原因是公司少数股东权益主要是各产线项目公司的地方政府投资,项目公司盈利后一般由母公司回购,因此除少数行业景气度特别高的年份(如2021年),公司少数股东损益一般为负值。

表6:京东方经营性现金流与净利润的关系(2012-2024年)

营业收入(A)

2012-2024年,公司固定资产原值年均增速(复合增速)为20.31%,这推动了营业收入以18.54%的年均增速长期增长。未来较长时间内公司固定资产投资将放缓,但仍将保持一定规模,从而推动公司营业收入继续保持增长。我们假设未来一段时间内公司营业收入年均增速为5%。

资产减值损失(G)

2012-2024年,公司每年都会产生较大规模的资产减值损失,占营业收入的比例平均为2.29%,2024年为1.83%,2025年上半年为1.15%。资产减值损失主要由存货跌价引起。由于面板价格长期下降,公司存货价值也持续下跌,从而对净利润产生很大影响。考虑到目前行业竞争格局趋于稳定,价格波动幅度下降,公司资产减值损失占营收的比例也将下降。我们假设2025年这一比例为1.60%,此后逐渐降至2035年的0.60%。

财务费用(H)

2012-2024年,公司财务费用率平均为2.05%,2024年为0.96%,2025年上半年为0.70%。考虑到公司投资规模趋于下降,同时现金流充沛,银行贷款将逐渐被偿还,债务融资规模也将随之下降。在这种情况下,公司的财务费用率也将逐步下降。我们假设2025年财务费率为0.95%,此后逐渐降至2035年的0.45%。

基于上述假设,我们得出结论:公司利润已进入快速释放阶段。具体而言,2026年,公司净利润将突破100亿元;2028年,将突破200亿元;2029年,有望突破300亿元,创出历史新高。整体上,2025年-2029年这五年是公司利润快速释放期。此后利润增速下滑但仍能维持增长,到2032年,利润规模有望突破400亿元,2035年甚至有望突破500亿元。

表7:京东方净利润测算(2025-2035年)

当然,上述结论的成立仍依赖于两个前提:

一是LCD的生存期要足够长。LCD的生存期越长,公司现存产线的价值越高。而LCD的生存期问题本质是显示技术替代问题。目前看,产业界除了在OLED上有足够规模的投资外,其他技术如Mini LED和microLED等的大规模投资尚未看到。而OLED上的投资只是对中小屏市场有影响,对TV等大屏市场尚未能产生大的影响。在之前的分析中,我们引用了京东方创始人、前董事长王东升的判断:LCD、OLED都属于半导体显示技术,其技术相关性和资源共享性高达70%,未来一定还会有更新的半导体显示技术出现,但多种半导体显示技术一定长期并存,技术相互促进,应用各有侧重,市场各有所需。今年9月11日陈炎顺董事长在公司业绩说明会上更是明确表示:LCD的生存期至少还有10年,甚至15年、20年都没问题,未来10年、15年整个显示里面LCD至少占七成以上的份额。原因有三:一是显示的市场规模不断扩展,二是LCD 技术不断进步,三是LCD目前仍是性价比最好的一种显示的模式。我们认为,在看到其他替代性的显示技术大规模投资前,并不需要担心LCD的生存问题。

二是LCD的价格能维持稳定。液晶面板行业属于技术密集型、资金密集型行业,单体项目投入大,门槛高,一旦投产又会对行业供给造成重大影响。这样的特点决定了面板价格长期趋势下行,短期周期性剧烈波动的特点。但近3年来,随着整个行业LCD产能投建结束,市场竞争格局趋于稳定,厂商通过岁修(即开工率的调节)来对实际产量进行调节,从而实现LCD价格的稳定。一方面,这意味着当前行业头部厂商已经取得了一定了价格影响力,这种影响力随着行业进一步整合,尾部厂商的退出,需求的进一步增长将越来越强。当然,若有新的竞争者进入,就像十几年前中国厂商开始进入LCD行业,对韩日厂商造成压力时,这种影响力也将被削弱。不过就目前而言,这样的竞争者似乎尚未出现。另一方面,此处“维持价格稳定”主要是指在行业低迷期,价格不会击穿成本,导致公司经营亏损,但并不排除当需求增长到一定程度,供应出现紧张时,价格出现较大幅度上涨。当然,若后一种情况出现,带来的并非风险,因此不是我们重点考虑的。

四、估值方法的转换

在之前的分析中,我们用PB法对京东方进行估值,并认为对公司而言,1.51倍的历史PB均值是合理的。但随着行业的演进,公司发展阶段也发生了根本变化,即从资产建设期进入到利润释放期,PB估值法将变得不那么合适,此时采取PE估值法将更为合适。当然,合理的PE并不容易确定,但在公司利润增速维持在30%甚至更高的情况下,给予20倍PE并不为过。

若用PB估值法,按照2025年6月底的归母净资产1330亿元计算,给予1.51倍PB,则合理估值为2008亿元。此后随着公司利润增长,归母净资产也将不断增长,但按照PB估值法,即使利润全部留存,所能带来的估值增长也极为有限。100亿元利润只能增加150亿元估值,200亿元利润只能增加300亿元估值。显然,PB估值法对于利润变化并不敏感,大部分时候,这种方法只能用来评估投资的安全边际。

若用PE估值法,若2025年预期利润达到84亿元,给予20倍PE,则合理估值分别为1675亿元,低于PB法给出的估值。但此后利润一旦增长,估值将快速提升。若2026年利润突破100亿元,则估值有望提高到2000亿元以上;若2027年利润突破150亿元,则估值有望提高到3000亿元以上;2028年利润若突破200亿元,则估值有望提高到4000亿元以上;若公司利润若突破300亿元,则估值有望提高到6000亿元以上。

可见,估值方法的转换将极大打开公司市值的提升空间。