浅谈公牛集团2025年中报

首先提醒:

本人持有20%的公牛,难免屁股决定脑袋,个股分析更多是思路分享,不代表买卖推荐,请谨慎参考。

消费受限的环境下,公牛集团的业绩失去了增长,被人吐槽总算是“暴雷”了。(天雷滚滚我好怕怕,逆天改命我吹喇叭![]() )

)

上半年实现营业收入81.68亿,同比增长-2.60%;实现归母净利润20.60亿,同比增长-8.00%;实现扣非净利18.42亿,同比增长-3.20%;实现经营现金流23.78亿,同比增长0.71%。

公牛的业务简单,报表干净,就简单聊聊这份中报中我关注到的一些东西。

①闲置资金继续从理财、信托产品流向资管计划。

公司从2024年开始将闲置资金的管理方向调整为资管计划,中报披露资产计划的余额在不断增加,符合当初我对年报的印象与期望。

公牛年赚几十亿,账上躺着上百亿。某白酒公司年赚几百亿,账上躺着千亿现金。

对于现金奶牛公司,闲置资金的使用是投资者无法不关注的事情。按比例看两家公司情况相近,某白酒公司管理层放任资金存在银行,与股东的期望是背离的。(小声哔哔:也不看看大股东是谁![]() )

)

反观公牛,管理层是公司最大股东,上市出售的部分也只是少数,大股东与纳米股东的利益是一致的,管理层的目标依然是做稳、做好、做大公司,同步实现经济与人文价值。

在业务稳定及创新、拓展之余,管理层积极探索如何提高闲置资金的使用效率。从一开始的存款、理财,到如今尝试资管计划,提高收益率的稳健风格与公牛主营业务可谓如出一辙。![]() 我很高兴看到这种情况的发生,也对管理层当下的努力与未来的结果持乐观态度。

我很高兴看到这种情况的发生,也对管理层当下的努力与未来的结果持乐观态度。![]()

![]()

②归母净利润负增长,现金流和合同负债却同比增长。

这里有几个观察角度。

第一,扣非净利幅度比归母净利润小,主要原因在于本期投资收益有所减少,或者说去年基础较大。

上图为25年中报披露的投资损益。

上图为24年中报披露的投资损益。

第二,主营业务的利润相对稳定,现金流不减反增,说明公牛的经营状况与渠道控制能力依旧稳定且强大。

第三,合同负债同比增长。

说明公司有能力调节利润,但报表的美化不是管理层最关心的问题,公司发展的本质还是做好业务,至于受经济环境的影响而导致短期利润增加受限是每一家都不可避免的问题。正如我对五粮液的期望,逆周期时安稳度日,顺周期时大放光彩。![]()

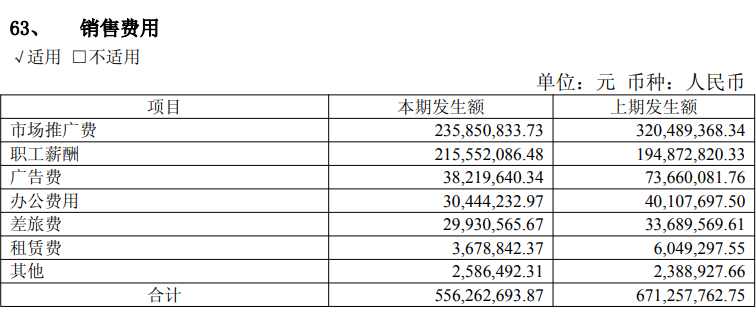

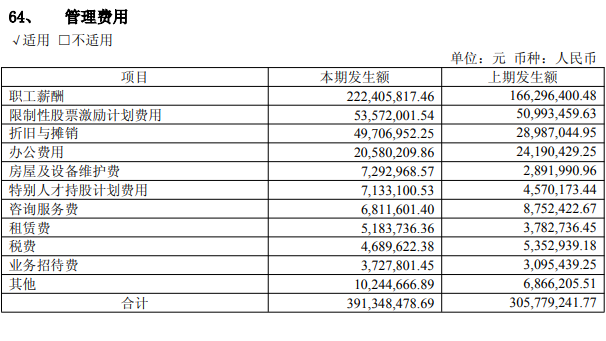

③销售费用同比减少,管理费用同比增加。

中报披露管理费用的增加是工资与折旧增加所导致。

25年是公司成立30周年,上市公司的标志性总部大楼也于25年落成,这一部分的折旧是未来的常态化,小问题。

销售费用的减少得益于控制了市场推广费与广告费。经济受限时,居民会减少消费,进而直接企业的广告效益,企业主也会优先控制广告支出。与大部分人认知的状况是符合的,减少的费用平常心对待即可。

最后,公司资产负债表依然漂亮的让人惊叹。

目前看公牛上半年中期不选择分红,资产负债表依然是现金泛滥。

截止六月底,账面有类现金资产约143.5亿(包括货币资金53.96亿,理财88.53亿)。哪怕把55亿的负债全清了,依旧富得流油。(负债中包含20多亿的账款,体现对上游的强势谈判能力)

同时,在保险箱装不下闲置资金的情况下却不进行乱七八糟的各种投资(基金、股权等),足以体现管理层专注主营业务,稳中求进的优良作风。

负债呢?今年长短期借款有所增加,利息支出却减少。

这间公司一年赚几十亿净利润,凭借的资产是什么呢?就是占了账面价值大概20%的固定资产。

30亿固定资产,加上大约四五十亿的流动资金在手,就足够支持一年赚几十亿净利润回来,这就是神奇的现金奶牛(是公牛,更是奶牛![]() )。

)。

公牛赚钱对外界资本的依赖程度较低,折旧负担轻且政策稳定,抵抗折旧压力的能力显著高于行业水平。这说明它拥有某种金钱很难填平的护城河。只要能看懂这个『某种』,投资公牛的钱一点儿也不难赚。

今天就聊这么多,我是沃伦查理如是说,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧