华友钴业各矿种产量拆分及业绩测算

结论与投资判断

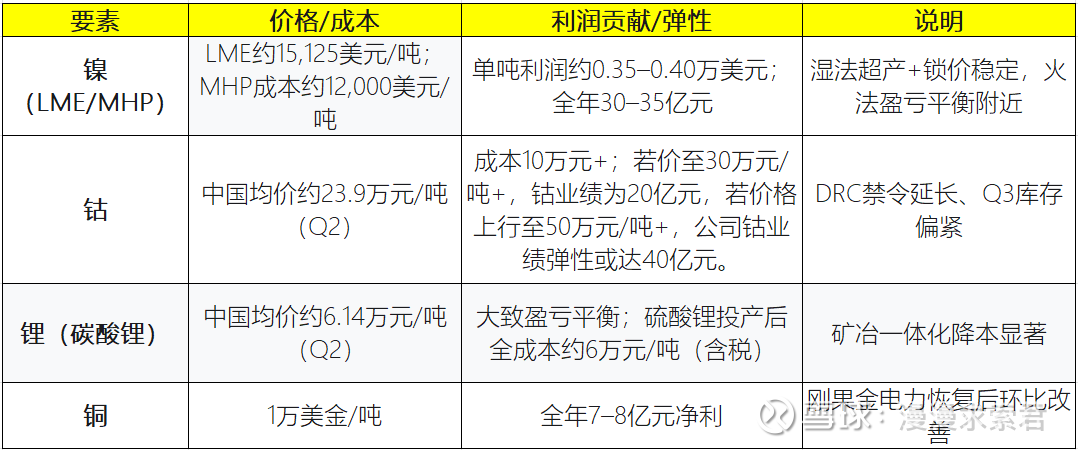

在当前价格区间(LME镍约15125美元/吨、中国市场钴约23.9万元/吨、电池级碳酸锂约6.1万元/吨),华友钴业未来盈利将继续由镍板块主导,钴成为第二增长引擎,三元材料在结构优化下边际改善;2025年公司归母净利润的多源预测在56–69亿元区间,乐观情形至82亿元,取决于镍价底部韧性与钴价延续涨势的程度。拆分来看,镍贡献30–35亿元、钴弹性15-20亿元、铜稳定7–8亿元、三元产品大体盈亏平衡。

考虑到钴的弹性,若价格上行至30万元/吨+,公司钴业绩弹性或达20亿元(考虑自有权益+外采加工计价系数)。若价格上行至40万元/吨+,公司钴业绩弹性或达30亿元。若价格上行至50万元/吨+,公司钴业绩弹性或达40亿元。

另外,公司未来规划在2026-2028年实现翻倍增长,预计2028年权益产量提升至2.5万吨/年以上,钴板块业绩有望翻倍:

届时镍贡献30–35亿元(12.4万元/吨)、钴弹性60亿元(40万的价格下)、铜稳定7–8亿元、锂和三元产品贡献5亿(5吨, 每吨赚1-2万),合计100亿利润。

2020 年以来镍价走势

1.、主要产品产量与2024/2025年运行基线

2024年产销量基线

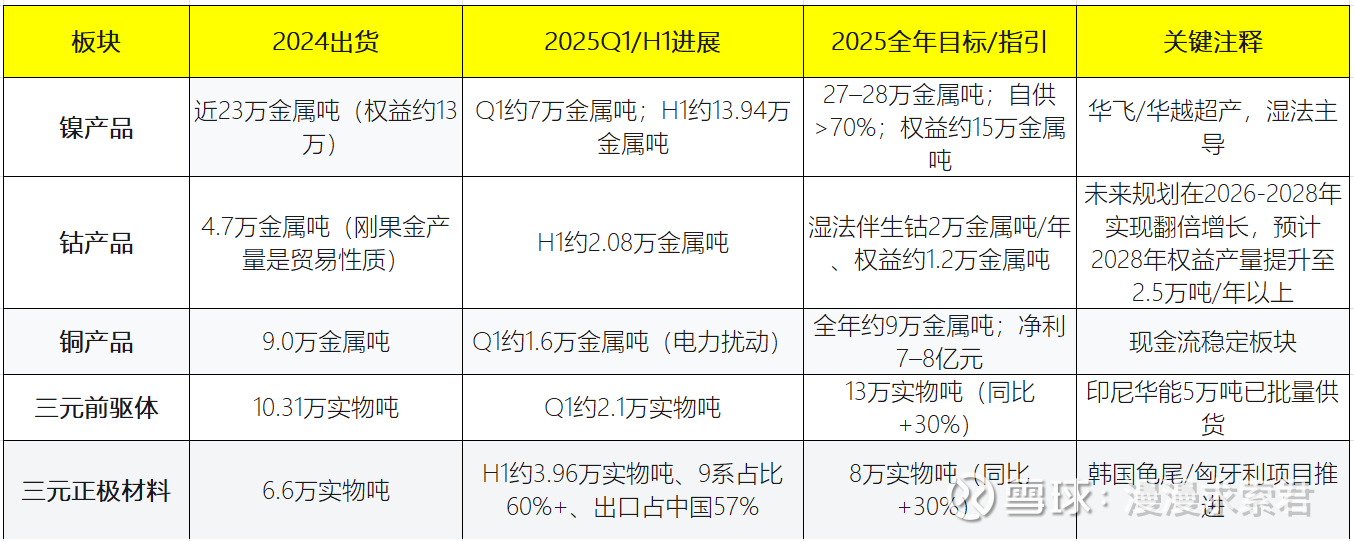

镍产品:2024年出货约18.43万金属吨(含内部自供),同比+46%;镍中间品出货量近23万金属吨(权益量约13万吨)。

钴产品:2024年出货约4.7万金属吨(含内部自供),同比+13%。

铜产品:2024年销量约9.0万金属吨,同比+2.8%。

三元前驱体:2024年出货约10.31万实物吨(同比-20%)。

三元正极材料:2024年出货约6.6万实物吨(同比-31%)。

2025年上半年进展

镍:2025Q1镍产品出货约7万金属吨(同比翻倍、环比+40%);2025H1镍产品出货13.94万金属吨、其中MHP出货约12万金属吨。

钴:2025H1钴产品出货约2.08万金属吨(同比-9.9%);受刚果金禁令带动价格修复。

三元正极材料:2025H1出货约3.96万实物吨,出口量占中国总出口量57%。

前驱体:2025Q1出货约2.1万实物吨(同比+47%)。

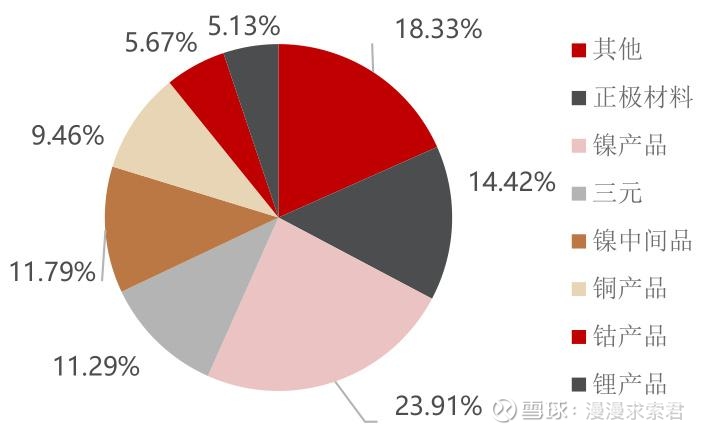

2024 分产品营收占比结构

2.、未来增量与产能/资源布局(上游到下游)

镍资源与冶炼

印尼湿法项目超产稳产:华飞12万吨(2024Q1达产后超产)、华越6万吨持续稳产超产;华科4.5万吨高冰镍稳定运营。

2025年出货指引:镍产品全年27–28万金属吨,自供比例从2024年60–70%提升至2025年>70%,权益量约15万金属吨。

在建与储备:与淡水河谷印尼/福特合作Pomalaa湿法12万吨/年有序推进;Sorowako湿法6万吨/年前期工作稳步开展。

钴副产品与钴冶炼

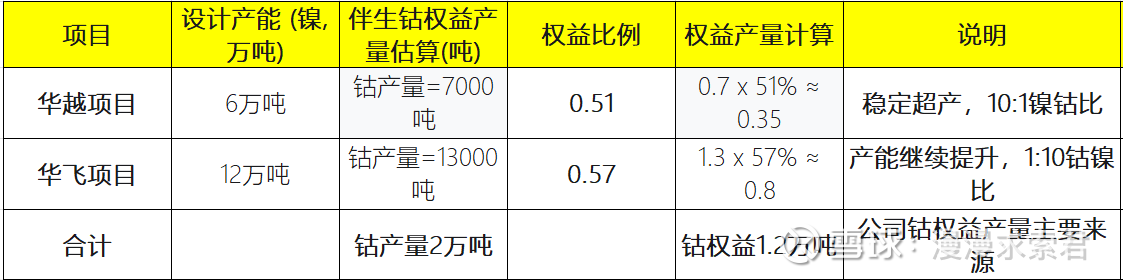

湿法项目伴生钴:印尼湿法镍冶炼项目伴生钴约2万吨/年,对应公司权益约1.2万吨/年。

钴产能与出货:2024年钴产量约4.90万金属吨、销量4.68万金属吨;2025H1出货2.08万金属吨。

目前华友钴业钴权益产量为1.2-1.3万吨/年,未来规划在2026-2028年实现翻倍增长,预计2028年权益产量提升至2.5万吨/年以上。产量增长主要依赖印尼湿法镍钴一体化项目的大规模扩产和新项目投建,而非刚果金矿山

2026年底,Pomalaa(多马拉)12万吨/年MHP湿法项目投产,届时将进一步推升钴副产品新增产量。21611121310

2027-2028年,Sorowako 6万吨/年HPAL项目预计投产,2028年钴产量实现翻倍增长

锂:津巴布韦Arcadia锂矿2024年锂精矿出货约40万吨(折合5万金属吨);5万吨硫酸锂项目2025年年内建成(多源时间点表述略有差异),建成后矿冶一体化有望将全成本降至约6万元/吨(含税)。

三元前驱体:印尼华能5万吨前驱体2025Q1批量供货;国内结构优化,2025全年目标销量约13万吨(同比+30%)。

正极材料:韩国龟尾6.6万吨项目部分达产;匈牙利2.5万吨正极材料项目推进中;2025全年正极材料销量约8万吨(同比+30%)。13141524

3.、当前价格假设下的盈利拆解与展望(2025–2027)

价格与成本要点(2025Q2)

镍:中国市场均价约12.4万元/吨(环比-3.1%);LME镍收盘约15,125美元/吨,接近火法成本线13,500–14,500美元/吨;湿法MHP镍成本约12,000美元/吨,对应单吨利润约0.35–0.40万美元(镍价15.5–16千美元/吨)。

钴:2025Q2中国市场均价约23.9万元/吨(环比+24.6%);刚果金钴禁令延长至9月22日,Q3国内原料库存预计偏紧、价格仍有上行动力。

锂:2025Q2电池级碳酸锂均价约6.14万元/吨,击穿部分企业现金成本线;公司通过套保实现大致盈亏平衡,待硫酸锂项目投产后降本明确。

分板块利润贡献(2025基线)

镍板块:在当前价差与超产背景下,预计2025年镍利润贡献30–35亿元,为公司主要利润来源。

钴板块:钴价自Q1底部16万元/吨修复至约25万元/吨震荡,对应全年弹性约10亿元+;若价格上行至30万元/吨+,公司钴业绩弹性或达20亿元(考虑自有权益+外采加工计价系数)。若价格上行至40万元/吨+,公司钴业绩弹性或达30亿元。若价格上行至50万元/吨+,公司钴业绩弹性或达40亿元。

铜板块:预计2025年贡献7–8亿元净利润,为稳定现金流板块。

锂板块:盈亏平衡为主;Zim硫酸锂项目落地后全成本降至约6万/吨(含税),改善空间可期。