佳鑫国际资源产量拆分及业绩测算

漫漫求索君

· 浙江

$佳鑫国际资源(03858)$ $厦门钨业(SH600549)$ $中钨高新(SZ000657)$

1,产量现状

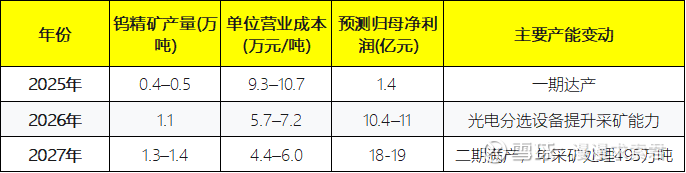

佳鑫国际资源核心资产为哈萨克斯坦巴库塔钨矿,2025年4月一期正式达产,投产后日处理原矿石1.1万吨,对应年处理330万吨,工作日按330天折算。2025年上半年处理矿石94.5万吨,产出钨精矿1205吨。预计2025年全年钨精矿产量约4843吨,达产时年化产量约6000吨左右

对于品位,当前选矿入选品位基本在0.2上下,回收率2025H2目标为75%,2026年起提升到79%附近

2. 未来产量增量与节奏

扩建计划与节奏

2026年下半年将增加光电分选设备、提升采矿能力,原矿石处理能力升至495万吨/年。

2027年一季度二期产能爬坡完成,整体进入满产状态

年度产量规划

2025年:钨精矿产量约0.5万吨(主要为一期产能,年中正式稳定达产)

2026年:预计钨精矿产量1.1万吨(分选系统叠加释

点击查看全文