个人2025年度低风险投资理财小结

我指的低风险投资理财,主要是北交所新股申购、REITs认购套利加上逆回购或银行T+1理财及活动等,有些有资金有闲暇者还做一些基金的套利,因为不具普遍性,我也基本不操作,不探讨。而沪深新股虽然今年以来都没有破发的,且收益可观,但由于是需要配置二级市场股票市值才能进行申购,一方面市值会有波动,另一方面中签极难,没有可预期性,因而我认为其不属于低风险投资范畴。可转债申购虽然既不需要市值也不需要资金进行申购,但同样不具有可预期性,纯属靠运气,所以也不没有小结的意义。

2025年,北交所共发行新股25家,上市26家,其中1月2日上市交易的星图测控是2024年12月发行申购的,收益不计入2025年度。REITs基金共完成20只发售,其中19只已上市交易,另有1只2024年12月发售的易商仓储REIT于2025年1月份上市交易,与星图测控一样,其盈亏不计入2025年度。

在测算盈亏时的几个假设:一是资金日常只做逆回购,有REITs发售时认购REITs,有北交所新股申购时申购新股,REITs与北交所新股冲突时申购北交新股,同期两只REITs时资金平均分配,申购北交所新股超出加安全垫后所需资金认购REITs。2025年共发售REITs20只,其中华威市场和济南能源、华电能源和首农、万国数据和润泽数据同日发售,资金平均认购,金隅制造、地产租住、中国绿发商业、唯品奥莱、凯德商业、中海商业、沈软、安博仓储、中核清能等与北交所新股冲突,且最后2个发售时市场形势不好,视为放弃认购。二是上市时REITs以开板价(不封涨停)卖出,北交所新股按首日开盘价卖出,开发科技、广信科技、三协电机、丹娜生物、大鹏工业、精创电气、江天科技等按接近或超过当日成交均价卖出。三是交易费用包括REITs认购费(统一按0.4%测算),券商佣金按REITs万1、北交所新股万2、印花税万5、过户费万0.1且均免5、逆回购手续费按标准费率的一折测算。四是全年365天,扣除参与REIT认购和北交所新股申购资金冻结对应的逆回购天数,剩余时间按平均年化收益率1.55%测算逆回购收益(逆回购上半年高下半年低,12月31日时逆回购年线在1.595%,但比较高的日期多数是新股申购的日期,所以按照1.55%测算基本差不太多)。

测算动用资金规模,由于500万元以下参与北交所新股申购的机会已不多,所以假设全年分别用600万元和1000万元两种资金规模参与北交所新股申购和认购REITs、平时逆回购的收益情况进行复盘测算,结果如下表:

如果平时不做逆回购而买银行理财的话,由于参与新股申购需要赎回理财,资金解冻再买入会有一天没有收益,而且银行低风险理财产品收益率也在持续下行,当前的年化收益率已低于2%,逆回购仅略高一点点,综合下来,收益与逆回购相比,差异不会太大。

从以上结果看,600万元资金档全年低风险投资收益率年化仅有4.5%多一点的样子,资金利用效率高一些的1000万元档也不到5%,只有4.9%多一点点(这还是假设新股申购时能分户时都分户申购且基本都拿到碎股,卖出除了大鹏工业按第一次临停价卖出,其他基本都是按相对较高的价格卖出)。而且,随着北交所新股申购资金越来越多,获配门槛越来越高,上半年还能够测算一下子的300万元档,第三季度已没有什么机会了,前三季度测算时的400万元档,四季度时已多数都没法参与了,12月份的2只连600万元也无法参与了。

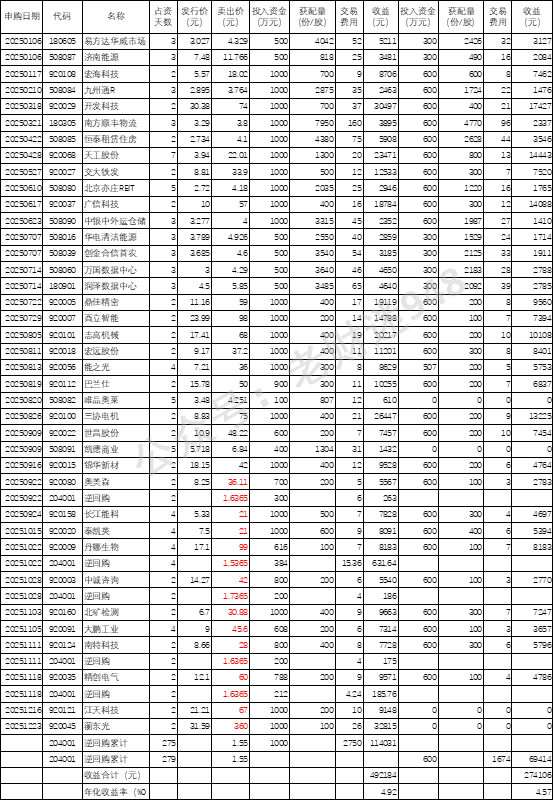

以上是对市场情况的小结。个人由于手头较紧张,资金情况也不稳定,全年只参与了13只北交所新股申购和1只凯德商业REITs认购,鼎佳精密翻车了,交大铁发差了1万多元未拿到碎股,卖出的价格总体正常水平,有两三个卖在了相对低点。资金未申购新股和REITs时基本在银行理财,参与银行的资产提升活动。全年下来,综合收益率3.85%左右(其中银行活动折现后年化收益率约0.95%)。因为其中有一些资金有成本,扣除成本后,收益率勉勉强强2.7%。

从目前情况看,REITs已基本废了,北交所新股门槛越来越高了,12月份2个新股和REITs我都没有申购,2026年的低风险之路,也充满了变数,扒拉口袋心茫然。