航空防务军贸与低空经济融合:中直股份的历史性机遇

1 核心观点

航空防务军贸与低空经济的加持正在为中直股份(600038)带来历史性的发展机遇。作为中国直升机工业的龙头企业,中直股份凭借其垄断性的市场地位、完整的产品谱系和前瞻性的战略布局,正处于军用需求复苏与低空经济爆发的双重拐点。公司当前在手订单超过200亿元,2025年预计实现营收302亿元、归母净利润6.04亿元,且随着低空经济政策的持续落地和军贸市场的拓展,公司有望打开长期成长空间。

2 公司概况与市场地位

中直股份是中国唯一的军民用直升机总装单位,通过重组收购昌飞集团和哈飞集团100%股权,实现了直升机业务整体上市,成为国内直升机制造业中规模最大、产值最高、产品系列最全的主力军。

核心业务:涵盖直升机整机制造、航空转包生产、客户化服务以及电动垂直起降飞行器(eVTOL)等新能源飞行器研制。

产品谱系:军用直升机已形成直8、直9、直10、直20等系列产品,覆盖陆、海、空三军;民用AC系列包括AC311A、AC312E、AC313(已取得适航证)及在研的AC332和高速电动垂直起降飞行器(H-eVTOL)。

市场占有率:国内民用直升机市场被国外厂商主导(罗宾逊、空客、贝尔合计占77%),中直股份作为国产替代的核心力量,当前国产化保有量不足5%,未来提升空间巨大。

3 行业分析:航空防务与低空经济融合趋势

3.1 低空经济政策驱动

低空经济已上升为国家战略,国家发改委明确提出“无安全,不低空”,强调安全是产业发展的首要前提8。这为低空安全基础设施建设和飞行器制造带来了巨大需求:

市场空间:预计2023-2027年中国民用直升机需求量超过500架,5年增长50%。

应用场景:包括城市空中交通(UAM)、无人机物流、应急救援、警用执法、旅游观光等。

安全需求:低空安防系统(如雷达监测、反制技术)成为刚需,推动一体化解决方案的发展28。

3.2 军用需求复苏与军贸机遇

国内军需:我军正处于建设冲刺期,未来将切入以六代装备为代表的新周期,提升国内需求。我国军用直升机保有量与美国差距显著,补缺口需求迫切。

军贸爆发:国际局势动荡推动全球军费开支增长,许多国家急需建设和完善防空预警能力,对防空预警雷达及相关航空器的需求较为强烈。中直股份董事长明确表示2025年将“积极开展外贸业务,投资者可以有所期待”。

4 中直股份的竞争优势与战略布局

4.1 技术研发与产品创新

研发投入:2023年研发支出达7.54亿元(营收占比3.23%),研发人员1675名。

2024 年研发费用达 12.07 亿元,其研发投入规模高于同行中航沈飞和中航西飞,这反映了公司对研发的重视程度。

电动化转型:联合中国航空研究院、中航科工研发高速电动垂直起降飞行器(H-eVTOL),已完成技术论证和市场调研,2023年11月在珠海航展公开展示。

产品进展:AC332直升机已进行平原和高原试飞;新型2吨级电驱动垂直起降飞行器eVTOL飞行器AE20(也称为AR-E3000),是目前国内上市公司中较为先进的倾转旋翼eVTOL项目之一,已完成已完成大功率地面试验,即将首飞。

4.2 产业链整合与运营布局

重组并购:整合昌飞和哈飞后,公司拥有完整的直升机产业链,从零部件到总装一体化,降本增效可期。

运营端切入:与中信海直合资成立华夏九州通航公司,进入低空经济运营环节,形成“制造+运营”闭环。

市场开拓:2024年民用AC系列直升机累计签订81架销售/意向合同;协助江西省建立300余处直升机起降点,搭建航空应急救援体系。

4.3 低空安全领域布局

虽未直接涉足低空安防设备,但作为低空飞行器制造龙头,公司与低空安全企业(如杰能科世、通号低空)存在潜在合作空间,共同构建“探测-监控-反制-管理”的低空安全网络。

通过eVTOL研发植入内置安全技术(如避障系统、飞控冗余),契合“无安全,不低空”的政策导向8。

5 财务分析与业绩预测

5.1 历史财务表现

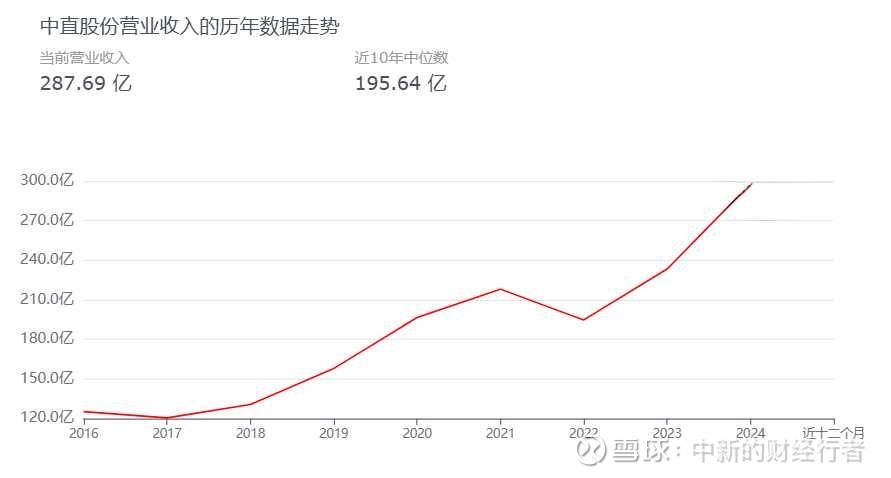

2024年:营收297.9亿元(11.93%),归母净利润5.559亿元(同比-7.98%)。毛利率10.47%(同比-19.19%)

2025年Q1:营收23.76亿元(同比-29.55%),归母净利润约2.02亿元(同比+55.12%)。

业绩波动原因:

中直股份2024年“增收不增利”的核心原因在于成本费用的增加(特别是质保费和研发投入)、产品交付结构变化以及对新业务的前瞻性投入。同时,也应看到公司现金流的显著改善、资产重组完成的长期利好以及在低空经济领域的战略布局。

2025年第一季度出现了营收下降但净利润增长的情况,主要是由于产品交付进度同比减少,而净利润同比增长55.12%主要是由于享受增值税加计扣除的税收优惠影响较大,是公司积极的业务布局等多方面因素共同作用的结果。公司充足的订单以及对低空经济和军贸业务的积极布局,预示着其未来业绩有望改善和增长。

5.2 未来业绩指引

2025年目标:预计营收302亿元(同比+1.44%),归母净利润6.04亿元(同比+8.63%)。

增长驱动:

军品:反腐影响消除,订单恢复;军贸出口提速。

民品:低空经济带动AC系列销售放量;eVTOL未来产业化。

机构预测:2026年归母净利润有望达到10亿元级别,对应PE40倍时市值看400亿元。

6 风险提示

军用订单延迟风险:军队采购优先级调整可能导致直升机交付推迟。

技术研发风险:eVTOL等新技术研发进度不及预期,或面临小鹏汇天等民企竞争。

市场竞争风险:国际直升机巨头(空客、贝尔)技术领先,国产替代需长期过程。

成本压力:原材料涨价及研发投入扩大可能侵蚀利润。

7 投资建议:强烈推荐

综合行业趋势、公司地位及成长性,对中直股份给予“强烈推荐”评级,理由如下:

稀缺性:A股唯一直升机整机标的,充分受益低空经济与军贸出口双红利。

估值优势:当前股价较定增发行价溢价有限,安全边际较高。

预期差:市场对公司在手订单及eVTOL进展认知不足,业绩拐点临近。

建议关注时点:九三大阅兵、2025年Q4低空经济试点推广情况、H-eVTOL技术验证进展、军贸大单落地。