时代电气的经营情况分析及未来发展前景展望

根据最新的财务报告和行业分析,时代电气(688187.SH / 03898.HK)近年来在巩固轨道交通传统优势的同时,积极开拓新兴装备业务领域,并展现出强劲的增长动力,已成功从一家轨道交通装备供应商,转型为 “轨道交通+新兴装备”双轮驱动 的高端制造企业,为公司未来发展打开了新的空间。

第一部分:近三年经营情况分析

近三年时代电气的其经营情况可以概括为:基本盘稳固,增长引擎切换,盈利能力经受住考验。

一、 财务表现:营收与利润稳健增长

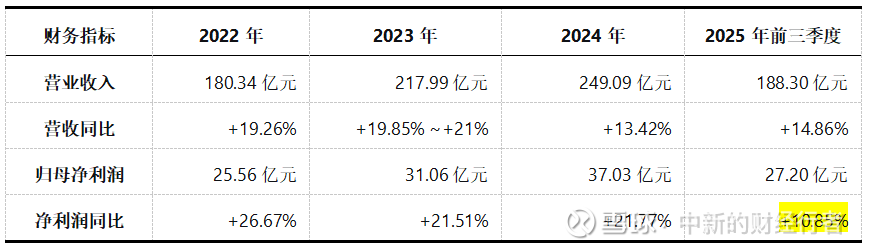

时代电气的营收和净利润在过去三年保持了稳健的增长势头,盈利能力持续改善。

除了基本的营收和利润在过去三年保持了可观的增长,其盈利质量的提升还体现在:

高研发投入构筑壁垒:公司持续保持高强度的研发投入,为长期竞争力奠定了坚实基础。

财务状况健康:公司的资产负债率远低于行业平均水平,流动比率高,财务风险极低,经营现金流持续健康。

关注点:时代电气2025年三季报显示的净利润增速为+10.85%,差强人意,不及预期。主要源于短期非经营因素的干扰和新兴业务扩张期的阶段性投入。不过,其扣非净利润高达30.92% 的增速和多项业务的积极进展,揭示了公司基本面向好的趋势。

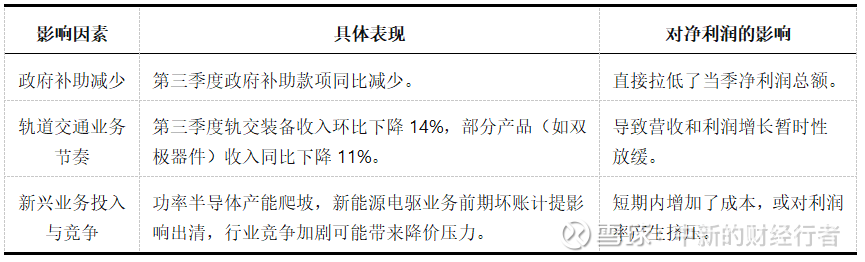

影响净利润增速的核心原因:

二、 业务结构分析:从“一枝独秀”到“双主业并进”

1. 轨道交通装备(传统核心业务)- “压舱石”

轨道交通装备作为传统核心业务,是公司的基本盘,其构成主要包括:轨道交通电气装备、信号系统、养路机械、通信系统等。其中牵引变流系统是核心中的核心。

该业务作为公司的“基本盘”,保持稳定并小幅增长。2022年收入为126.56亿元,2023年增长至129亿元,2024年达到146.36亿元。驱动因素包括:

维保、更换和升级需求:增长动力从过去的新建线路,转向了庞大的存量市场带来的维保、更换和升级需求。中国早期投入运营的大量动车组(如“和谐号”)和机车进入大修期,维修、更换零部件需求持续放量,这部分业务毛利率通常更高。公司在牵引系统等领域市占率持续领先,直接受益于此。

新造车需求稳定:尽管国内新建高铁线路高峰已过,但“复兴号”渗透率提升、城轨地铁在主要城市的持续建设,以及货运机车的电气化升级,仍提供了稳定的增量市场。

国际业务拓展:公司积极开拓海外市场,为轨交业务贡献了新的增长点。

2. 新兴装备业务(第二增长曲线)- “新引擎”

这是也是市场最关注的部分,也是公司估值提升的关键。该业务收入从2022年的51.47亿元迅猛增长至2024年的101.15亿元,实现了规模上的倍增,已成为公司重要的增长极。

功率半导体(IGBT):核心中的核心,是新兴装备业务的核心与明星。

2023年收入31亿元,同比增长69%。2024年,公司在乘用车功率模块装机量排名中升至行业第二,市占率达13.7%。

地位:公司是中国中车体系内唯一的IGBT供应商,也是国内少数能实现车规级IGBT大规模量产的企业之一,打破了海外公司的垄断。

应用:已成功切入新能源汽车、光伏、风电、工业控制等领域。

进展:750V和1200V IGBT芯片及模块在新能源汽车市场已实现对多家主流车企(如理想、小鹏、广汽等)的批量供应,市占率不断提升。在光伏领域,也成为多家头部逆变器企业的供应商。

工业变流器(主要为光伏逆变器):表现同样出色,2023年国内新签订单达18.6GW,位居行业第三;2024年光伏逆变器全年中标超20GW,国内排名行业前列。

新能源电驱系统:随着新能源汽车行业高速发展,该业务迅速放量。2023年收入19亿元,同比增长75%;2024年收入增至25.69亿元,同比增长23.96%,装机量位居行业前列。

海工装备:凭借技术优势,在船舶、海洋工程电气化市场取得突破。

第二部分:未来发展趋势与前景展望

展望未来,时代电气的发展路径清晰,机遇与挑战并存,前景可期。

1. 轨道交通装备:穿越周期的稳健力量

随着中国高铁网络进入成熟期,“维保后市场” 将成为轨交业务最确定的增长来源。中国高铁网络已非常庞大,未来新增线路速度会放缓。但随着运营年限和里程的增加,维修、更换、升级服务的需求将呈现刚性且持续增长的态势,为公司提供稳定的现金流和利润。

技术迭代与智能化:从“复兴号”到更下一代智能动车组,以及智慧城轨的发展,将带来产品升级换代的机遇。

“走出去”战略:作为中国高端装备的名片,随着“一带一路”倡议的深入,公司有望在国际市场获得更多订单。

2. 新兴装备业务:决定成长天花板的关键

功率半导体(IGBT):黄金赛道,空间广阔。功率半导体是未来的核心看点,在“碳中和”与国产替代的双重驱动下,新能源汽车、光伏/风电储能对IGBT的需求呈现爆发式增长,公司有望持续获取市场份额。据预测,中国车规级IGBT市场在未来几年将保持30%以上的复合增长率。

国产替代:当前国内IGBT市场仍由英飞凌、三菱等海外巨头主导,国产化率仍有巨大提升空间。时代电气作为国家队,将深度受益于供应链安全和国产替代浪潮。

技术竞争:公司将面临来自斯达半导、士兰微等国内厂商的激烈竞争。其技术迭代速度(如向SiC碳化硅升级)、产能爬坡以及成本控制能力将是取胜关键。宜兴、株洲新产线的投产将为其提供产能保障。

3. 其他新兴领域

新能源发电业务:有望借助全球能源转型的东风,成为稳定的利润贡献点。

传感器及工业互联网:依托在轨交领域积累的数据和技术,向相关工业领域拓展,潜力巨大。

4. 机构展望

主要券商对时代电气普遍持乐观态度。华泰证券和光大证券均维持对公司2025-2027年的盈利预测,归母净利润预计将持续增长。华泰证券给出的A股目标价为64.86元,光大证券则预测2025-2027年归母净利润分别为43.0/48.1/53.5亿元。中国银河11月7日发布研报称,给予时代电气(688187.SH,最新价:52.42元)“推荐”评级。

第三部分:结论

综合来看,时代电气的投资逻辑非常清晰:一是确定性,稳固的轨交基本盘提供了业绩的安全垫和估值的支撑;二是成长性,处于黄金赛道的功率半导体业务赋予了公司巨大的想象空间和估值弹性。其未来发展前景可以概括为:

短期(1-2年):业绩将由轨交后市场的稳健增长和功率半导体业务的快速放量共同驱动。营收和利润有望保持双位数增长。

中长期(3-5年):公司的目标是依托其在“器件-模块-系统”的全链条技术布局,成长为一家平台型的高端电气解决方案供应商。公司有望成长在轨道交通装备领域具有全球领导地位,同时在功率半导体领域成为中国第一梯队的综合性工业巨头。

公司成功地利用其在轨交领域积累的强大技术、资本和品牌优势,孵化并壮大了新兴业务,实现了华丽的战略转型。只要能够持续保持在IGBT领域的技术领先性,并有效应对市场竞争,时代电气在未来3-5年的发展前景将十分值得期待。$时代电气(SH688187)$