FLAG:航发动力,十年十倍目标不变

前言

航发动力2025年开盘价41.01,至04/03收盘价32.69,短短3个月时间大跌20.29%;尤其在04/02年报公布之后,短短两个交易日贡献了2025年至今一半的跌幅,极为惨烈。出于对年报业绩的期待,我算是满仓迎暴跌了。痛定思痛,以下对这笔投资作反省、梳理思路。

个人思考,不构成投资建议。只是抛砖引玉,欢迎大佬们批评指正。

一、结论先行:十年十倍目标依据

股价 = 业绩 × 估值因子

1、十年内,企业成长增厚公司业绩3-4倍,折算CAGR为11.6-14.9%。

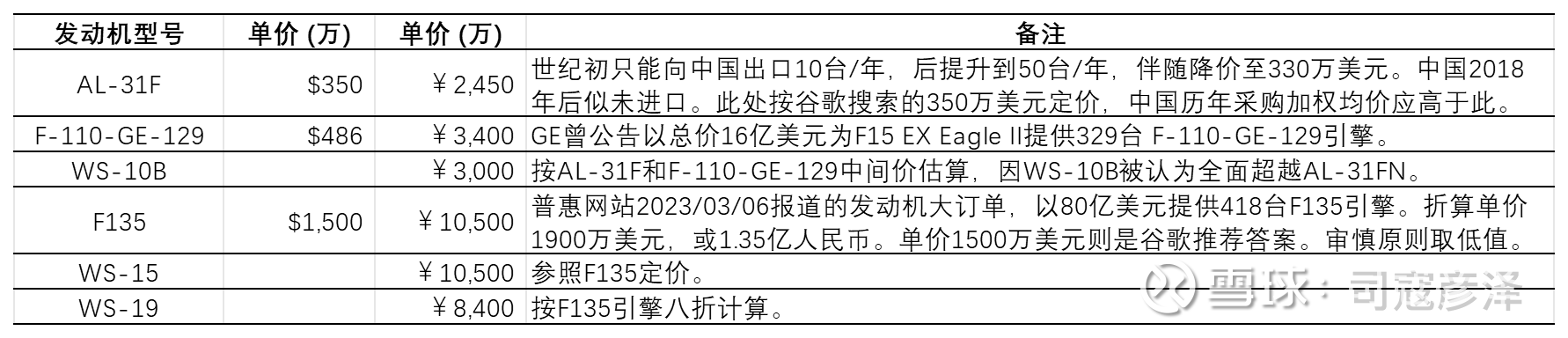

军费增速已连续4年超7%,随着中美战略博弈上强度、京台高铁施工节点临近,身处东亚怪物房的东大未来十年军费增速预计将持续提升,很可能到双位数。作为装备投入重点之一的空军,投入必然得到保障。WS-15/19/20等四代航发的价值约为WS-10的3倍,新型发动机推出,算上原有战机的换发,航发动力未来十年实现双位数CAGR概率极高。

2、市场情绪贡献3倍估值提升。

军工板块股性活跃,牛市里涨幅凶悍。航发动力在2015年牛市中涨幅734.78%,在2021年军工小牛市中涨幅323.27%。2035年前后的某波牛市中,乐观的市场情绪大概率能贡献3倍左右的估值提升。

二、问题的提起

下述两种观点都是不对的:一种是航发利润被压制论,认为这只股票没看头了;一种是航发业绩快速爆发论,认为航发市场空间巨大,随着新发动机量产,航发业绩能迅速取得倍数增长。前者产生退缩倾向,后者产生冒进倾向。这两个看问题的方法都是主观的和片面的,一句话,非科学的。 后面分别讨论。

三、驳航发将被长期压制在低利润水平

1、中国航发集团是与中航工业集团平级的央企,各自有提升业绩的KPI,也各自有员工待遇、股权激励红利兑现的利益诉求。不存在航发需要为飞机整机厂让渡利润的动机。

2、航发动力是国内军用航空发动机整机资产的唯一上市平台,也是飞机整机厂的动力系统唯一供应商——除非中国可以得到并且愿意购买PWC、GE的军用发动机。产业链上的唯一供应商地位是很强势的,不存在航发能被飞机整机厂压榨的可能。

3、航发毛利率只有10%左右,显著低于航发控制与航发科技。这不是被恶意压制,而是因为高附加值的新型航发并未大批量产,为J-20提供WS-10B发动机,相当于为兰博基尼跑车配1.5T发动机——WS-10B已经成熟多年,不再是军方需要用高利润率培育的新型号。四代发动机的价值应该是三代发动机的3倍左右,见下表,量产时应有可观的利润率。

4、根据航发动力2024年报第14页,航空发动机及衍生产品的毛利率比上年-0.48%,毛利率并没有被大幅削弱。净利润大跌的主要原因还是第16页的研发费用大增4.4亿元,YoY 79.82%,以及带息负债的利息增加2.1亿元,YoY 84.30%。其中,研发费用的增加属于人为调节——发动机研发费用根本不在这个量级上,绝对大头由航发集团承担,而集团根本不在乎多承担几亿元。集团与上市公司的利益高度一致,能调走利润就能调回来,事件发生只在等合适的时机。

四、驳航发业绩快速爆发论

我在年报公布之前受航发宣传误导,持此观点。冒进踩坑了,算是成长的代价。重要的,是付出代价要买到教训。我得到的深刻教训如下:

1、要关注国际政经大环境。

蓝星当前的第一强国美国全面大幅提升关税,对世界经济造成的冲击非常巨大。我原本漠不关心,觉得军工不受世界经济环境影响,甚至是负相关——历史课本上,经济危机、竞逐霸权都会助长军备竞赛甚至战争。但是,在关税新政这样的大事件面前,会有系统性的压力,其他可选投资标的价格下降,会将军工股价也拽下来一点的。航发动力跌停之后,我很犹豫要不要将盈利的高息股投资转换过来抄底,就是不同板块估值系统性联动的注脚。

2、要关注公司政治:国企一把手换届的,需要保持距离,以避开洗澡的脏水。

2024/12/05,航发动力董事长从杨森换为牟欣。这种下半年甚至年底上任的,有很强的动力先洗个澡,一次性丢掉历史包袱轻装出发。如果杨森还在任,2024年报是不会爆雷的,更可能将减值项目藏藏掖掖拖到后面通过业绩增长逐步消化。

3、要关注相关方利益一致性:股权激励的影响。

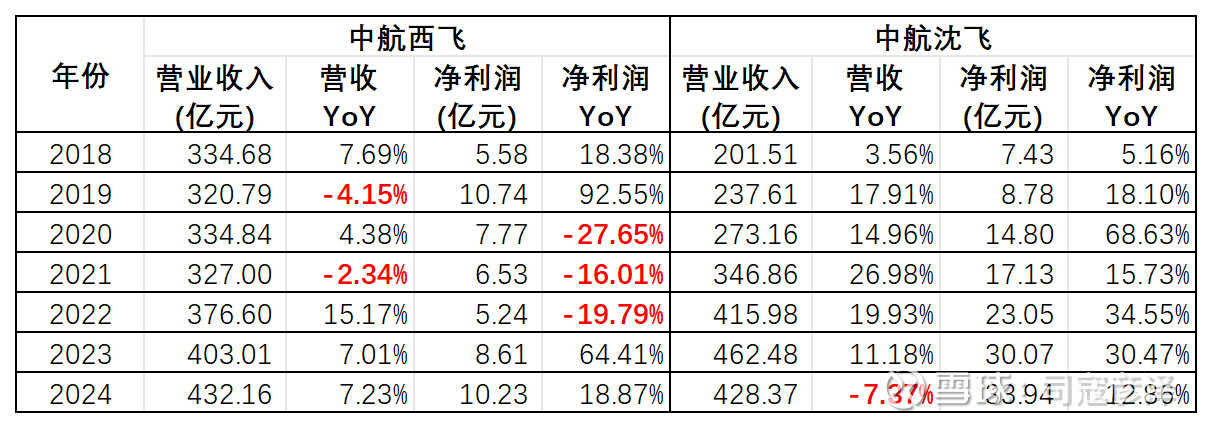

1)见下表,中航沈飞、中航西飞都有存续的股权激励计划,激励期内业绩增长亮眼——这就是上市公司团队与投资者利益一致,统一战线的力量。

西飞在激励计划开始之前,净利润连蹲三年蓄力,甚至不惜侮辱市场智力水平让2022年营收大增15.17%的同时净利润大跌19.79%,所以到激励期的2023年起跳时净利润暴增64.41%。

沈飞2024年营收跌了7.37%,居然还挣扎着做账整出个净利润暴增33.94%,在我看来也是侮辱市场智力水平的骚操作。

2)航发动力迄今尚未启动股权激励计划,只有缺钱的融资计划……上市公司与投资者并未结成利益共同的统一战线,所以加大支出和减值计提力度毫不手软。搞不好跟参与增发融资的意向金主暗通款曲,短期内都没打算提升股价的计划。

4、听其言,更重要的是观其行。尽量不要让央企吹牛逼的宣传干扰判断,要对其学风和工作作风之浮夸有清醒认识。

2019年WS-15总师冯荣辉就获奖了,2023年初中国航发北京航空材料研究院项目负责人张勇就开吹说WS-15已突破所有技术瓶颈,实现批量生产交付了——我听信了这些学风轻浮的技术负责人不负责任的吹嘘,那就为自己的幼稚买单吧(见“关于航发动力业绩释放的遐想”)——2024年新型发动机的专项费用和废品损失仍高达18.9亿元,是当年净利润的2倍还多,也比航发历史上任何一年的净利润要多。

从中航系整机厂的股权激励计划看,国资委是允许甚至鼓励这个操作的。趁着新发动机量产的业绩爆发良机,航发为什么不搞股权激励呢?是航发的团队特别高尚看不上金钱回报吗?肯定不是嘛。不是不惦记捞钱,只是时机未到。

听言观行,行动比言论诚实。

五、航发动力股价影响因素及走势的臆断

1、节后开盘,短线大概率先跌后涨。

清明假期的关税战引发多国股市大跌,这波震荡与情绪应该会传导到大A。政府投资主导的军工和基建工程板块在扛过日线级别的短线震荡之后应该能站稳,甚至成为其他板块资金的避风港——历史课本告诉我们,外部环境越动荡,军备竞赛甚至战争的军费开支就越高;逆周期的基建(非房地产)投资一直是中国产生路径依赖的宏观调控工具。

2、预计 '25Q2会公布增发融资方案,之后股价随缘沉浮,底价30左右

1)航发去年就放话说流动资金吃紧,可能需要融资。2024年带息负债的利息增加2.1亿元,也的确缺钱。

2)04/02跌停板的卖一席位非常卖力,被网友猜测为乌江能投。砸下来的股价要赶紧利用,不然以航发的人气,股价容易失控。跌停那天换手率高达3.69%,次日股价无力深跌,市场接盘意愿强烈。

凡事总有逻辑,砸盘总有目的。增发融资前,金融机构卖卖股票压价是例行操作,类似2017年那次增发过程,2016年底小股东华融砸盘、上市公司增持护盘博弈(详见“航发动力简略版时间线”)。

3)2020年那次熊市增发定价20.42,大致位于当时的60季度均线(不复权)。当前60季度均线31.87,低于2015年大股东和高管增持价,略高于2018的大股东增持目标价29元——压更低就属于不讲政治了,2020年急着要钱大干快上的超低价增发很难复制。

增发定价出来之后,股价就应该失去压制动力,横盘筑底,最好情况可能跟着建军节炒一波。

3、2025年内或最晚2026年会公布股权激励方案。

沈飞、西飞公布年报后,券商最新研报都预测利润增长10%以上,唯独航发动力的2025经营目标中,营收和利润都是收缩的——这就很不合理。哪怕2025年WS-15还是搞不定,却怎么可能飞机整机厂业绩提升,发动机厂业绩收缩?飞机场总不能造不配发动机的空壳子整机嘛。

所以,2025年大概率是航发动力学习中航西飞坏榜样,在股权激励方案定业绩基准之前的最后一蹲——动力系统的交付验收手续拖到2026年初就行,简单可操作的。

六、操作计划

1)我满仓,所以卧倒等风起。临近60季度均线,已经没有多少向下空间了,一不小心就卖飞。作为一个左侧交易者,这次左倾冒进的教训太深刻了,要引以为戒。

2)工资收入有源源不断活水来,近期系统震荡中就是划算的买入时机,但每月牙缝里抠下的闲钱很有限,对降低成本意义可忽略。

3)非常安全的买入时间,应该是增发方案公布之后;最安全的买入时间,是股权激励方案公布之后。等新的年终奖一坨下来时,时间轴上应该就是安全的右侧交易点位,但可能届时价格有点高……随机应变吧。

4)军工股波动大,长期坚定地满仓持有未必是好策略。解套后,我打算保留1/4-1/3底仓,要积极高抛低吸冲浪才行。

七、总结

1、回头看去,复权价2020年的熊市底已经高于2010年的顶,2012-2020-2023,底部逐渐提高,企业成长还是明显的。

2、成飞、沈飞、西飞都有世界顶尖水准的机型在量产,企业愿景大致总结都是成为顶级的飞机整机厂,创造性地引领行业发展。而航发还没有量产世界一流水平的发动机,企业发展阶段落后一个相位——这就是穿越小说般的预知结果明牌投资机会,明知道中国这个将来世界最大的单一市场、完备且强悍的工业基础将催生出顶级航发企业。天命昭昭,未来终将要来,航发动力的成长主升浪尚未开幕。

3、航发的好市场都看得见,但卸去美颜后,素颜上色斑污点不少:技术团队拿着半成品到处报奖吹嘘的浮夸学风,产品未定型就匆忙采购量产赶制的落后管理,报喜不报忧的国企作风,技术和管理团队与投资者利益不一致的歪屁股,等等……

4、多年来,军工股伤透了投资者的心,跟渣女谈真感情就太悲剧了。短线实操中,该揩油揩油、该转身转身,兴之所至进进出出、快进快出才是快乐王道。

5、我的自我期许,对航发的长线投资十年十倍,外加波段收益。

我想找小种马商量一下改茶花女剧本,让帅帅的中年才俊阿芒不要过分痴缠自讨伤心,心底长留1/3牵挂,短线分分合合开心就好,最终跟魅力十足又渣渣的玛格丽特能有个幸福结局,哈哈~