关于银、锡价格以及兴业银锡的估值浅谈

1、银价及银业务

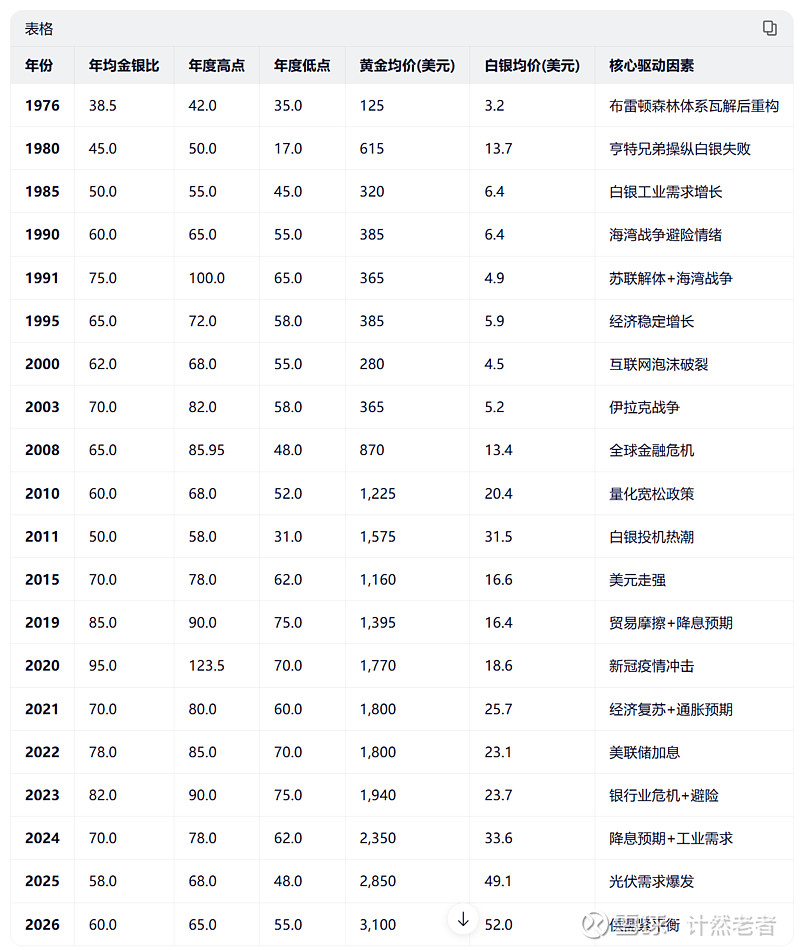

首先我们看一下金银比历史数据对比:

以上是55年来的金银比统计数据,跨度多个周期,我觉得还是具备相当强的可参考性。

尤其是当我们投资的标的是银矿生产商,而不是商品期货的时候,我们关注的其实是企业的长期盈利能力,DCF角度一定是跨越长周期,特别是矿本身的开采周期就在十几二十年这样的维度,从这个角度讲,商品的长期价格中枢,会比短期极端的商品价格,更有意义。

所以我对当下市场看着商品期货价格炒股票的方式,一直是持谨慎态度的。

比如1980年,亨特兄弟操纵白银,金银比达到了极限的17:1,这个比值对我们的企业长期价值有什么意义吗?

再比如2020年,新冠疫情,金银比达到极限的123:1,这个比值又对我们的企业长期盈利有什么意义吗?

很显然,这两者都没什么意义。

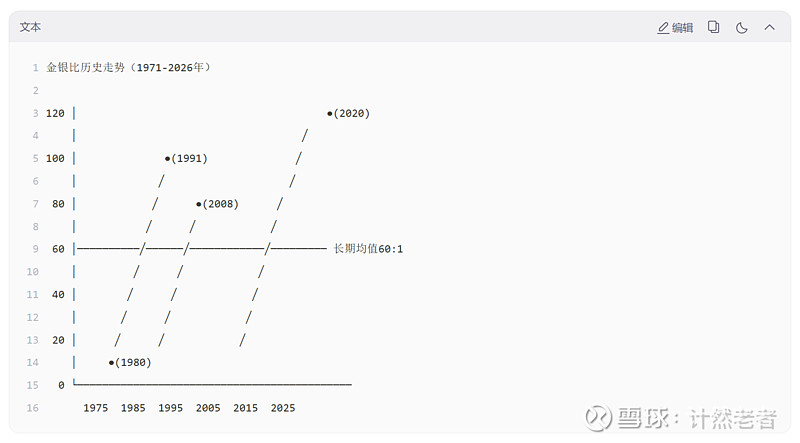

但历史中枢60:1,这个比值就很有长期意义,金银比55年来围绕该比值上下波动,如果我们用图形的形式来呈现一下,就更直观了:

图形上看,在60:1这个比值上方和下方的时间,总体来说其实是差不多的,也就是说我们用60:1这个比值来估算银价长期价格中枢,并进而评估企业盈利能力,是具有显著的统计意义的。

那么回到金价来看,随着全球地缘多极化,美元国际地位的下降(不是取代,短期内不可能取代),美债负担日益沉重,全球央行持续购金,成为黄金很重要的一股持续买入力量,黄金在5000美元/盎司附近看起来应该是有较强支撑的。

如果按照60:1的金银比,可以基本上认为银价长期中枢在83美元/盎司上下是具有较强统计意义的,这个价格换算成人民币则是18400元/千克。

谨慎角度出发,我们考虑金价下浮20%到4000美元/盎司,则对应银价约14700元/千克,如果黄金未来上涨至6000美元/盎司,则对应银价约为22000元/千克。

然后我们就可以结合兴业银锡的银漫一二期297吨、宇邦扩建后383吨(对应450吨的85%权益)、乾金达70吨,以及未来注入的布敦银根360吨,当然这里面要考虑不同矿产扩建的进度和达产进度的差异,大致可以估算一下2026-2030年银产量分别在520吨、635吨、920吨、990吨和1065吨左右。

这样我们基本可以估算出兴业银锡的银业务毛利:

1、基准情形下,银均价18400元/千克,2026年银毛利78亿,2028年毛利149亿;

2、保守情形下,银均价14700元/千克,2026年银毛利60亿,2028年毛利105亿;

3、乐观情形下,银均价22000元/千克,2026年暂未实现,2028年毛利170亿。

2、锡价及锡业务

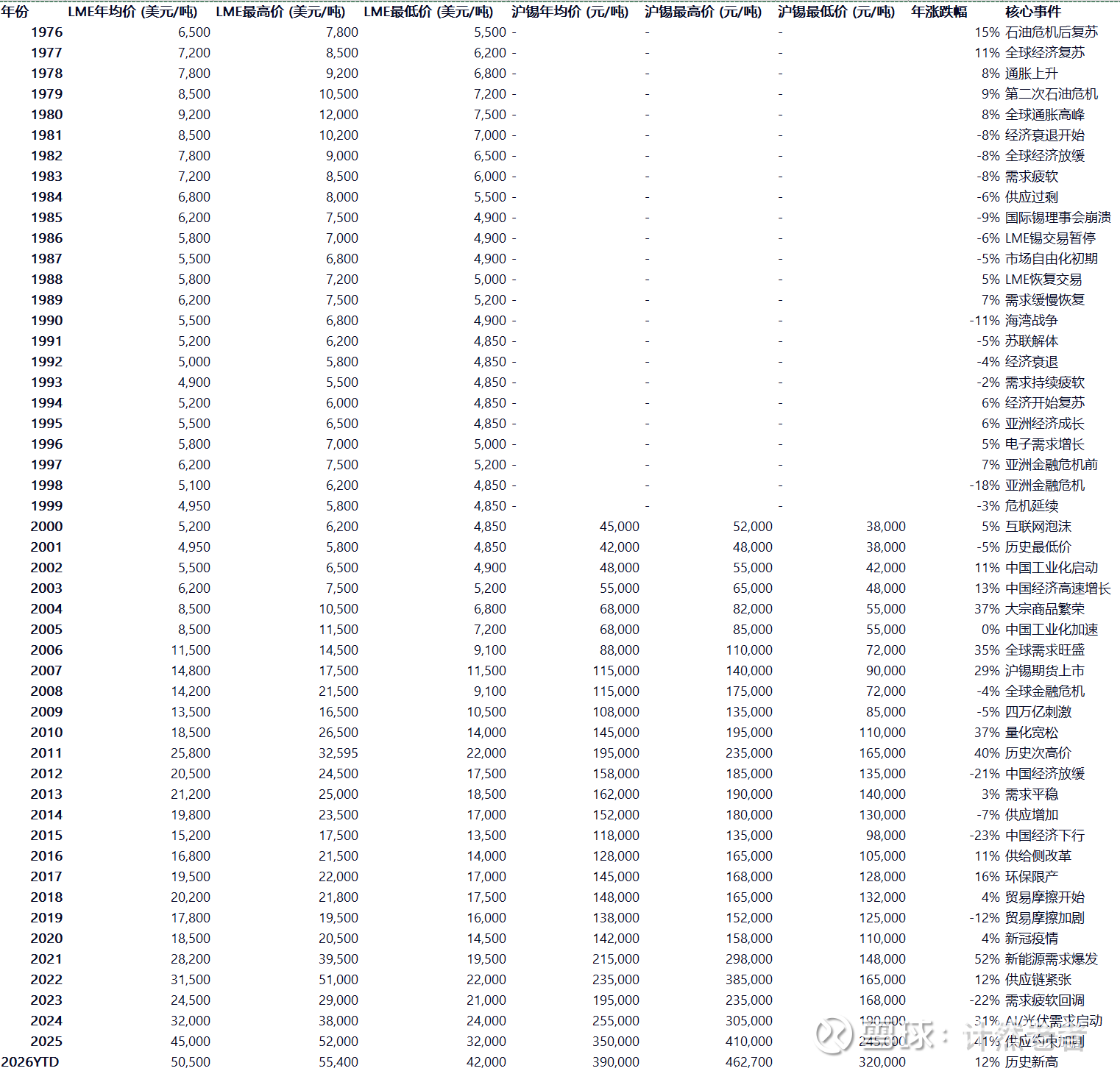

锡也是类似的逻辑,我们先看一下过去50年锡价的波动区间:

可以看出来2000年之前,全球锡价(LME)主要还是跟宏观经济景气度相关,经济衰退年份锡价就容易跌,大部分年度跌幅10%以内,1998年亚洲金融危机的时候跌了18%。2000年之后,锡价就易涨难跌了,应该还是跟互联网信息科技带来的IT电子业快速发展相关,总的需求一直在上升,26年内唯一下跌的5个年份,大都与经济下滑或者贸易摩擦带来的IT电子业影响有关。

随着未来AI、算力、数据中心、机器人等智能IT产业的不断发展,以及供给端的持续紧张形势,锡价未来大概率也是震荡上行。但是从谨慎角度,我觉得还是取大涨之前的价格来测算更为稳妥,沪锡现价37万元/吨,LME锡价在4.7万美元/吨,沪锡相对LME锡价是有大概15%溢价的。沪锡价格在28万元这个价格水平带上实际上停留了2年左右,一直到去年10月才开始大幅上涨。按照28万元来计算,是一个相对安全的价格。

然后我们可以结合兴业银锡银漫一二期1.6万吨、achmmach大西洋6000吨,合计在2028年可以达到2.2万吨锡产量,2026年为1.3万吨。按照28万元锡价计算,可以估一下2026-2028年公司的锡业务毛利大概在30亿、44亿、50亿左右。

综合银、锡业务,我们大概可以估算一下公司2026-2028年的毛利范围:

2026年,毛利润90-108亿,基准情形108亿;

2028年,毛利润155-220亿,基准情形199亿。

净利润可以根据历史的费用率和所得税率再估一下,大概可以毛估估:

2026年,净利润50-60亿,基准情形60亿;

2028年,净利润89-127亿,基准情形108亿。

注:其他业务占比较低,暂未考虑在内,可以适当叠加。