中国肾透析行业竞争格局分析:山外山、威高、健帆的核心竞争力对比

不知道为什么总有健帆的来骂我,我贴一下收益吧!不要来搞我哦!我写的不规范,不是机构的风格,我承认我不是什么专业人士,只是表达我的想法和观点,请不要骂我!如果觉得我说错了,咱们可以讨论!

刚开始买入的时候10块钱,还能跌,真的让人崩溃,后来的时候我想着这个逻辑很清晰,我也很认可,几年内是确定的,随着设备的铺开,耗材就会大量被使用,并且设备需要维修和维护,还有国际化的路线,已经获得了欧盟的标准,在国内盘子小,散户少,负债率低。我是非常认可的,后来涨起来我加仓了,导致利润不是很丰厚,我愿意坚持下去。

在中国肾透析及相关领域,山外山(SWS)、山东威高(Weigaoma)和健帆生物(Jafron)是三大代表性企业,各自在细分市场占据重要地位。但从技术自主性、产品布局、市场增长潜力等维度来看,山外山的综合竞争优势更为突出,更有可能在未来的行业竞争中占据主导地位。

一、核心产品对比:设备 vs. 耗材,谁的护城河更深?

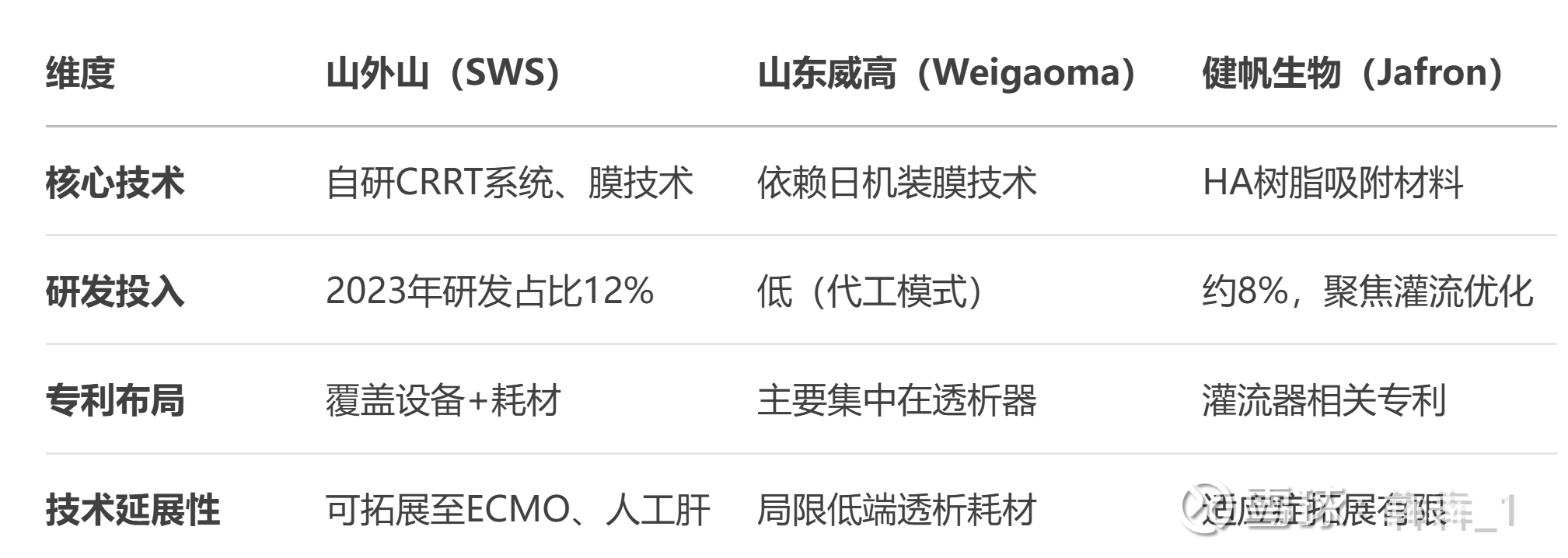

1. 山外山(SWS):CRRT设备龙头,全产业链布局

核心产品:连续性肾脏替代治疗(CRRT)设备,技术对标国际品牌(如费森尤斯、百特)。

耗材协同:除设备外,还生产配套透析器、灌流器等耗材,形成“设备+耗材”闭环生态。

技术壁垒:自主研发血滤控制系统和膜技术,部分参数(如超滤精度、稳定性)已达国际水平。

拓展性强:布局多器官支持系统(如人工肝、ECMO),技术可复用至重症领域。

2. 山东威高(Weigaoma):透析器代工龙头,但设备依赖外资

核心产品:血液透析器(国内市占率约30%),但主要为日机装(Nikkiso)代工,核心膜技术依赖外企。

设备短板:自研血透机技术较弱,高端市场被费森尤斯、贝朗等外资垄断。

增长瓶颈:带量采购下,低端透析器利润受压,缺乏高附加值产品支撑。

3. 健帆生物(Jafron):灌流器单品王者,但业务单一

核心产品:血液灌流器(市占率超80%),吸附材料(HA树脂)技术独特。

单品依赖:灌流器贡献90%以上营收,增长受限于适应症范围(主要针对中毒、肝病)。

竞争风险:面临组合型人工肾(如CRRT+灌流)的技术替代威胁。

二、技术对比:自主研发能力决定长期竞争力

结论:

山外山技术自主性最强,具备高端设备研发能力,符合国产替代趋势。

威高依赖外资技术,在设备领域缺乏突破。

健帆技术独特但应用场景有限,增长天花板明显。

三、市场潜力:政策+需求驱动,谁更受益?

1. 政策支持

CRRT设备受国家卫健委推广(ICU普及),山外山作为国产龙头优先受益。

带量采购下,威高代工模式利润受压,健帆灌流器面临降价压力。

2. 市场需求

中国终末期肾病患者超300万,但透析渗透率仅20%(vs. 欧美90%),CRRT市场增长空间大。

山外山的“设备+耗材”模式可绑定医院,长期客户粘性更强。

3. 国际化能力

山外山CRRT设备已出口东南亚、拉美,未来有望突破欧美市场。

威高依赖日机装渠道,健帆海外占比不足10%。

四、未来展望:山外山最具成长潜力

短期:威高凭借透析器规模优势仍占份额,健帆依赖政策保护维持利润。

长期:

山外山有望通过“高端设备+耗材配套+多器官支持”战略,成为国产血净龙头。

威高若无法突破设备技术,可能沦为低端代工厂。

健帆需突破灌流器单品依赖,否则增长受限。

风险提示:

山外山需加强临床推广,提高CRRT市场渗透率。

威高需加快自研设备突破,否则面临外资挤压。

健帆需拓展新适应症(如脓毒症),否则增长乏力。

备注

血液灌流作为血液净化领域价值量较高的细分市场,在SOP(标准操作规程)修改后,治疗频率从两周一次提升至一周一次,显著打开了市场容量天花板。然而,随着市场扩大,竞争产品也相继涌现,导致产品价格明显下降——以健帆灌流器为例,其价格已从原来的800元左右降至400多元。尽管存在集采预期(目前市盈率维持在20倍左右),但需注意的是,疫情期间基础疾病患者数量减少可能对行业需求产生了一定影响。

在CRRT(连续性肾脏替代治疗)设备领域,关键部件如泵、电机、控制板、电源等单价普遍在几千元范围。随着设备规模化应用,后续维修服务将成为重要收入来源。相比之下,血透机部件价格更为亲民,但部分高端配件如日机装CRRT设备的压力传感器(折后价超万元)和贝朗血透机电源(单价约两万元)仍保持较高价值。设备普及后,原厂保修期通常为1-3年,行业发展的核心驱动力归根结底在于市场渗透率的提升。

从企业发展战略来看,行业主要参与者采取了差异化路径:健帆生物选择横向拓展,将其灌流器产品应用范围从肾病延伸至多种疾病领域;而山外山则坚持纵向深耕,构建了覆盖肾病透析全产业链的商业模式,囊括设备与耗材,并积极开拓国际市场。这两种不同的发展战略反映了企业对血液净化行业未来发展方向的前瞻性布局。

最终结论:山外山 > 健帆 > 威高

山外山凭借技术自主性+全产业链布局+政策红利,最具长期投资价值。