迈为股份

最近我看好一个票,他是光伏和半导体双设备,看起来有点四不像,也就是可能觉得不专注,所以半导体大涨的时候他没有,光伏起来的时候才稍微有点起色,大跌时也跌不深。由于他是一个平台化的设备公司,所以我看好他。虽然不会很惊艳,但是我觉得会很稳!

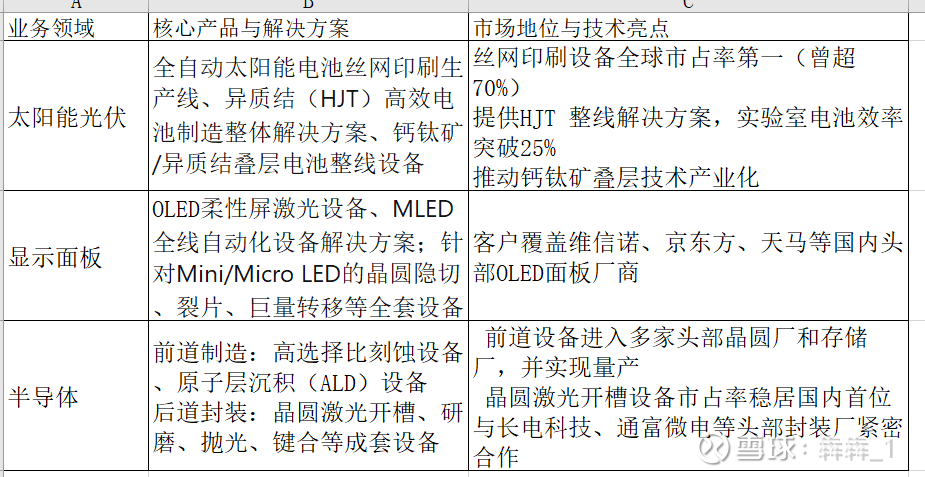

主营业务

迈为股份是一家在太阳能光伏、显示面板和半导体三大高科技领域深度布局的高端装备制造商。它凭借真空、激光、精密装备三大核心技术平台,成功将业务从光伏设备,横向拓展至显示和半导体设备领域,展现出强大的技术协同和平台化创新能力。

营收情况

公司2025年第三季度营业收入为19.91亿元,同比下降31.3%;净利润为2.69亿元,同比下降9.42%。前三季度累计营业收入62.04亿元,净利润6.63亿元。尽管短期营收承压,但第三季度净利润环比增长16.22%,毛利率和净利率也呈现环比提升态势,显示盈利能力有所改善。

惊人的增长曲线:公司的半导体与显示业务虽然目前营收占比较小,但增势迅猛。根据2025年半年报,该业务板块收入达到1.27亿元,同比暴增496.9%,显示出极强的成长潜力,正在成为公司强劲的第二增长曲线。

2026年业绩指引:根据国金证券预测,公司2026年净利润预计为7.1亿元,对应每股收益(EPS)为2.53元。

市场地位与竞争优势

平台型公司的协同进化:迈为股份并非简单地在不同行业分别作战,而是一家典型的平台型设备公司。它依托真空、激光、精密装备这三大核心技术平台,如同打造了多个强大的“技术引擎”,能够高效地向相关领域拓展。例如,在光伏HJT产线中积累的真空(PECVD、PVD)技术,可以复用到半导体薄膜沉积设备中;激光技术则同时应用于光伏划片、显示面板加工和半导体晶圆开槽。这种技术协同效应极大地降低了新业务的研发门槛和成本,构成了公司最深的护城河。

总结

总的来说,迈为股份已经从一家单一的光伏设备商,成功进化为一个横跨三大高科技领域的平台型高端装备制造商。它不仅在光伏主业中持续引领技术变革,更凭借其强大的核心技术平台,在显示和半导体设备领域实现了关键突破,为公司构建了宽广的长期成长空间。