总结一下新濠的债务优化动作(有不对的大家补充或者修正,因为账户腾挪资金需要T+1,今天只找了点现金加,本来想等明天再恐慌跌跌我把腾挪过来的资金再加点之后再发的,想想还是算了吧,直接发吧),一堆人不好好研究就整天瞎几把恐慌,利好都能解读成利空,无语了:

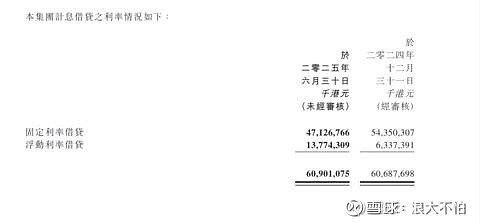

1、半年报里面把10亿美金的优先票据转换成了动态利率,从上图中可以看到的浮动利率借贷变化就是这个原因引起的,这次转换的高明之处,是可以优先享受美联储降息的福利;

按照昨天美联储降息25个BP,因为137.743 亿港币债务是浮动利率,利息降低 25 个 BP,每年可节省利息支出约 3443.58 万港币,还没完,按照点阵图,今年后面还将降息两次,共50个BP,现在就不用计算节省多少,实际落地再说,我们先不交易预期。

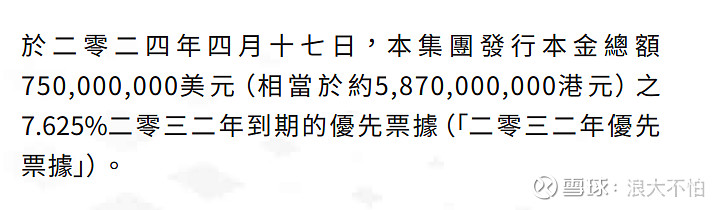

2、最近新濠博亚发行了票面利息为6.25%的2033年到期的优先票据优先偿还26年到期5亿美金优先票据 (利息5.25%),这一条很多人解读为利空,因为利息支出变多了,每年大概新增4860万港币,假设后面还会继续降息,这多出的利息支出会被动态利率调整节省的覆盖掉,最最重要的一点,你要看到去年4月发行的美元优先票据利率还是7.625%,看到变化了吗? 没看到就睁大眼睛看,发行利率变化减少了1.425%了,那为啥公司不替换高息的7.625%的10亿美金债务? 我猜两个原因,一是后续美联储降息和公司业绩向上肯定还能借更低利息的债务来替换,现在直接替换没有把效果最大化,二是因为这5亿美金明年到期了,越临近到期,提前赎回的成本就越低,综合考虑下,替换了这明年到期的5亿美金。

再说说为啥这次替换的是明年到期的5亿美金5.25%固定利率的优先债券,而不是今年到期的2.21亿左右固定利息6%的优先票据

首先这两项在半年报里面都纳入了流动负债(快到期了),也就是说要么还掉,要么尽快置换,那我我猜2.21亿美金是不是可以使用账上现金或者后续的利润还掉?毕竟灾年囤现金以备不时之需,好年份(新的资本开支几乎没有了)就不用了,而且还是全球流动性即将开闸的周期里面,这个等3季报验证,假如是真的,那么后续的利息支出会节省每年9千万港币,这个后续可以体现到利润里面。

预测后续调整债务结构操作:

1、账上现金继续拿出一部分来还债,降低每年利息支出,现在账上现金比美高梅和澳博多一倍,假设还掉了25年到期的2.2亿美元优先债券,那么预计最少还能拿出23亿港币左右还债(未算新增利润资金),这个可能性具体要看业绩走势,如果连续两年EBITDA都是同步增长的,那么这会给公司信心去做这个事,如果做了,预计也能每年节省至少1亿港币的利息支出,这个只是预计,不用提前结算,等落实再说。

2、增加浮動利率借貸比例,具体是多少看公司对于美联储的降息路径研判能力了,这个公司要留有操作空间。

3、发行低息票据替换高息票据,这个今年搞不太现实,希望先降息到位,然后开启,这样效果最大化。

4、出售马尼拉还掉历史债务,先不计算具体数字了,当开盲盒了;

总结:公司确实在有效的调整债务结构,当EBITDA增长+债务优化同时进行的时候,后续的利润释放是超预期的,如果你是中长期投资,不要瞎恐慌,如果你是短线客,爱咋咋的。。我的立场就是,在基本面都没有变坏,而且是变好的情况下,留有充足的子弹,越跌越买。