打渔翁

· 山东

$大洋生物(SZ003017)$

大洋生物( 世界级化学原料细分龙头+参股芯之纯30%+PEEK中间体+合成生物、创新药)

大洋生物现有基本面分析,按照化学原料行业中值,给予35倍PE是合理的,尤其与辉宝还是行业细分世界龙头,那么按今年预估利润1.2亿X35倍,对应股价应在42元,此外还涉及peek中间体和合成生物概念,今年看到40元并不高估。

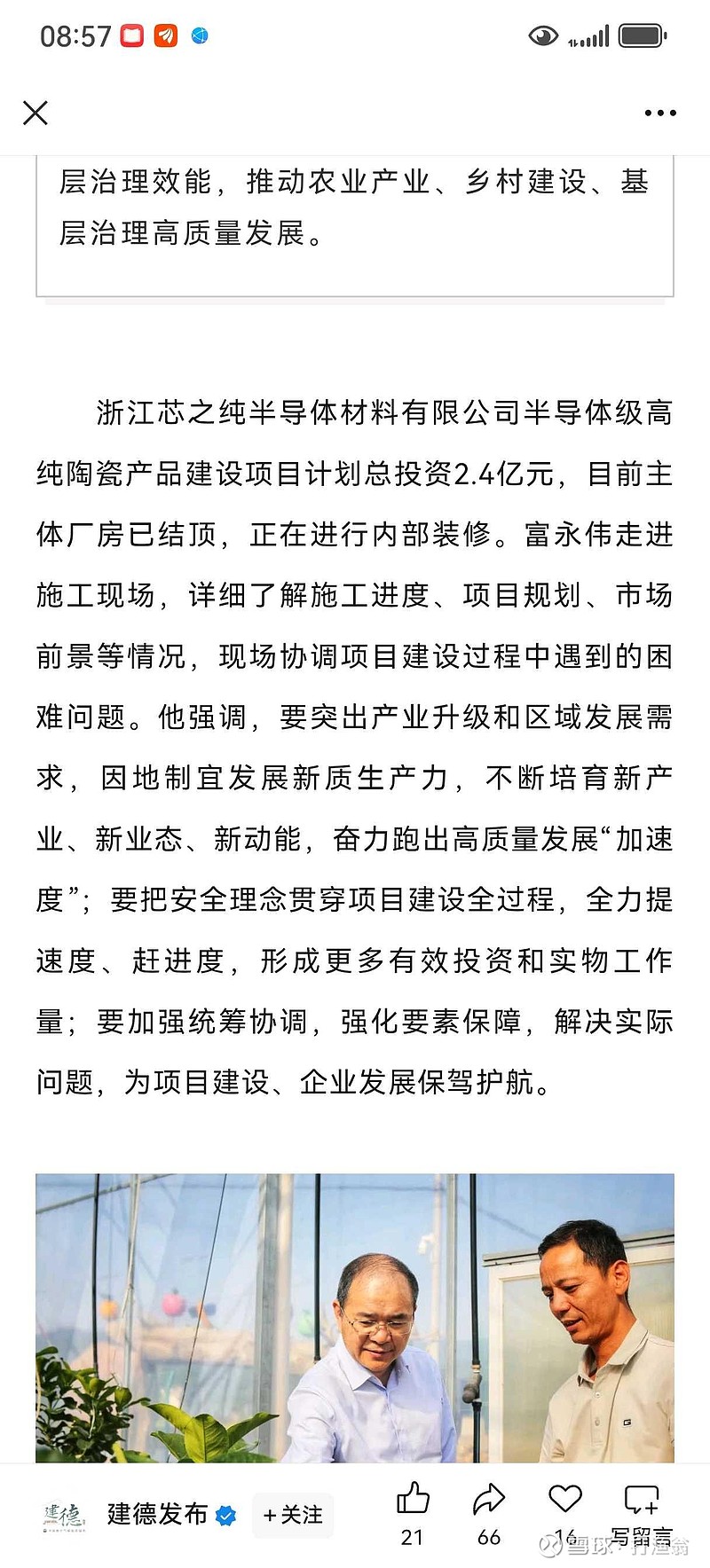

但是,没有考虑对浙江芯之纯三代半导体的30%股权投资,芯之纯今年5月主体厂房已封顶,年产63100件套高纯碳化硅涂层材料,按照低价每套10万计算,也得有60亿产值,对应安集科技产品58%的毛利率,年利润20亿还是有的,那么30%股权对应起码也有几个亿的利润,这方面是预期,因此不能从Pe角度估值了。另外,芯之纯本身就在大洋镇,后续整体纳入上市公司的可能性非常大的,那时大洋生物就是半导体为主,基本面完全蜕变。

昨天大洋生物大跌引起市场注意,因为是跟随半导体调整,那么推断前两日的涨停也必然是参股半导体,下周一半导体大概率会进行修复,今天大洋再调整就是后期最佳建仓窗口了。因为明年现有产业利润就是2亿,不考虑芯之纯,给予估值每股70元都是低估,但是芯之纯投产,市场给予100元都是低估。

此股中长线布局,芯之纯投产后验证。