柚子G

· 辽宁

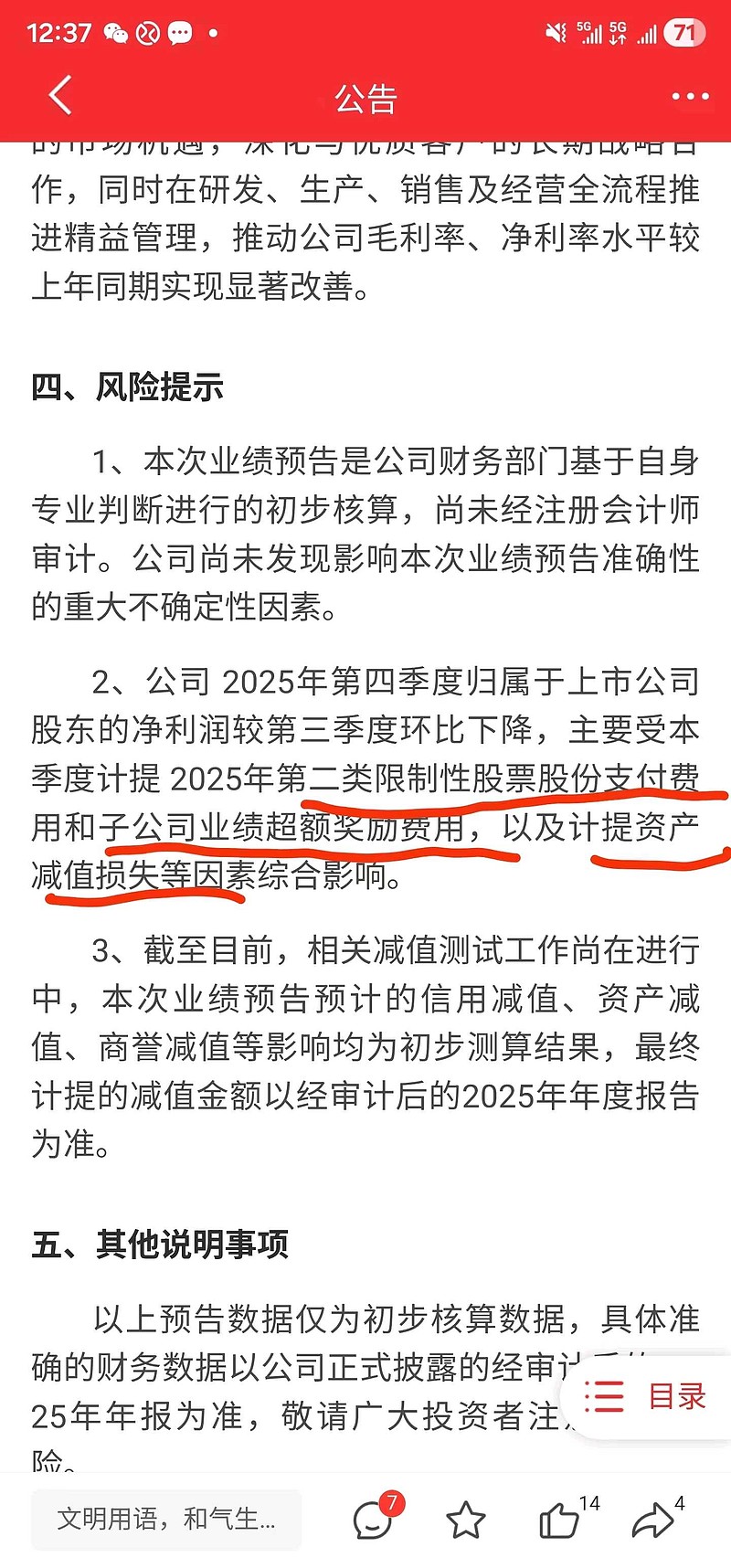

$深科达(SH688328)$ 不知道为什么Q4要做低业绩,不过也不是坏事。

这里的子公司业绩超预期,基本上就是深科达半导体了,只有他做分选机。华峰测控,金海通Q4都挺好的,那么深科达这个全资子公司业绩超预期是一定的,而且深科达半导体的子公司总裁一直在增持,就很笃定了。另外深科达也是25年才把全部深科达半导体的股权买进来,挺有先见之明。

Q4做了股权激励费用的计提,又做了设备减值计提,降低25年的基数,那么26年的业绩注定起飞的。原因是面板复苏,他的设备受益。封测涨价扩产,他的分选机业务放量,这里用金海通26年的券商业绩预期去估算深科达的爆发系数。