藏格矿业 价值分析 by 上官清鸿 2025.06

生意模式分析

$藏格矿业(SZ000408)$ 藏格矿业主要是一家利用盐湖资源,生产氯化钾和碳酸锂的企业,同时参股了巨龙铜业。所以其主要收入来源是销售氯化钾、碳酸锂,以及收取巨龙铜业的投资收益。

在这三者里面,铜收益最大,氯化钾次之,锂最差,所以我们主要关注前两者。

主要产品分析

1.氯化钾

当前现状

藏格矿业依托青海察尔汗盐湖724.35平方公里的采矿权,开采晶间卤水(含钾、锂等元素),生产氯化钾。

氯化钾是农业生产中必不可少的化肥。

中国从2021到2023年钾肥进口41%-43%左右,2024年上升到66%,进口量1263万吨,呈爆发式增长。

从这个数据看,只要国产钾肥价格不高于进口钾肥,那都是不愁卖的,藏格无需同行业内其他公司展开剧烈竞争。

藏格目前为全国第二大钾肥企业,其2019年至2024年氯化钾产销数据如下:

从图表看,过去5年氯化钾产量基本在105-110万吨,价格基本在2000-4000波动,成本则一直控制在1200左右。我横向对比了其他几个主要的钾肥生产企业的国内成本,这个成本不差。

钾肥的供给和消费情况:

* 国内95%的钾肥依赖青海、新疆盐湖卤水生产,但老矿区资源逐渐枯竭(如察尔汗盐湖开采条件恶化),新增可开发钾盐矿稀缺

* 盐湖股份、藏格矿业等公司,通过技术提升资源利用率,但也仅能维持产能,无法大规模扩产

* 随着国内钾盐资源枯竭,生产成本必然要上升

* 进口主要依赖俄罗斯、白俄罗斯、加拿大,目前全球地缘冲突加剧,俄罗斯、白俄罗斯减产,运输成本激增,加拿大可能降低对华出口

* 目前老挝有大量钾资源,大量中国企业去老挝拿矿建厂,这也是接下来的主要增量,老挝有望代替加拿大的地位

* 钾肥事关国家农业安全,需求每年2%-3%的刚性增长,需求大幅下滑概率小

所以我判断,未来5年,钾肥的价格是稳中有升,区间保守估计也能在2500-3000之间,若随着国内资源枯竭,全球地缘冲突,价格可能进一步上涨。

未来增量

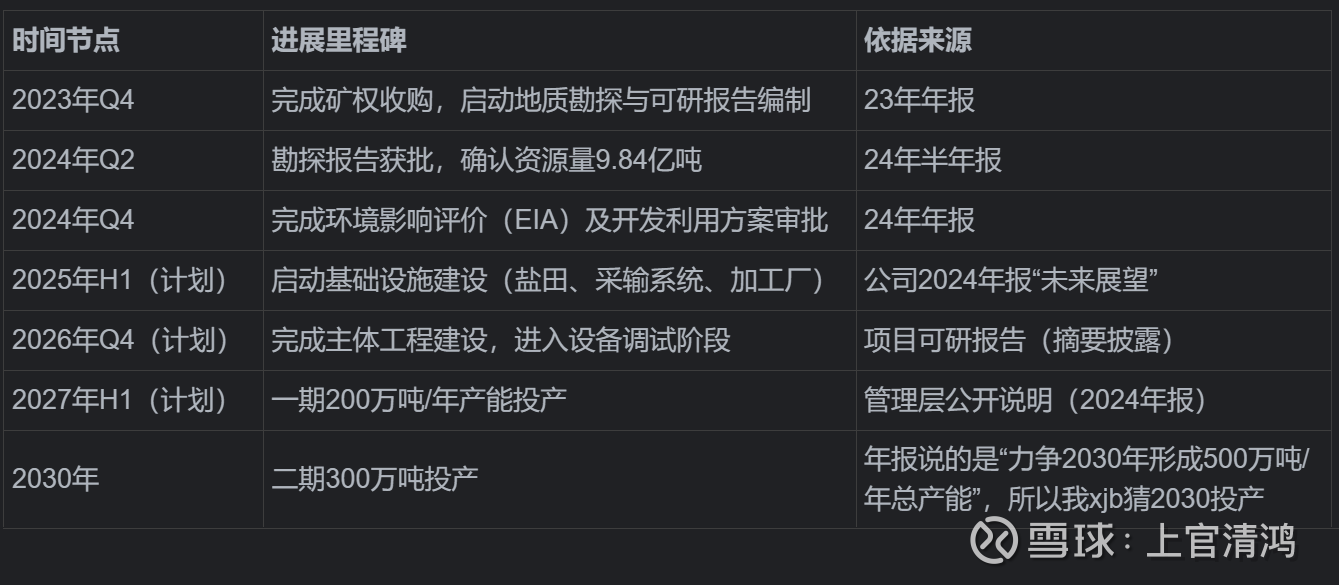

藏格矿业在钾肥方面,接下来最大的增量是老挝万象钾盐矿,由全资子公司老挝藏格矿业有限公司(100%控股)推进。

当前项目时间线:

规划产能是一期200万吨/年,远期目标是500万吨/年。

国内的察尔汗盐湖,实际上建设的计划产能是200万吨,但现在每年都是100多万吨,原因是受配额限制,而老挝的项目则无此顾虑,可以满产。

老挝的矿产开发难度更小,成本更低,目前预估成本能控制在950以内。

新建钾肥项目通常需要1-2年产能爬坡。一般情况为首年25%负荷,次年80%,第三年达产,后面我按这个计算。

所以新增产能带来的净利润增加预估为(单位万吨):

上述表格,隐含一些假设:成本一直在上升(实际上老挝成本应该是下降,我们保守算)。净利润按毛利润的50%估算。

2.碳酸锂

当前现状

碳酸锂是锂电池的核心原料,它主要应用于电池,例如新能源车电池,手机电脑等设备的锂电池,还可用于电网储能、风光电站配套储能设备等领域。

藏格生产碳酸锂的方法是吸附法,技术有一部分自研,能从低浓度含锂卤水中提取锂。那么原料哪里来呢?这就要说到刚才氯化钾的生产过程了。

在氯化钾生产过程中,有一个关键中间产物叫“光卤石”,在生产光卤石的过程中,会产生一种废水,这种废水中含有镁、锂等金属,称为“老卤”。

过去技术不成熟,老卤是直接排放到盐湖或者尾矿池,既没有充分利用资源,又可能对环境造成破坏。

现在技术成熟了,有更好的利用老卤的方案,不同的企业选择了不同的利用方法,可以从中继续提取镁、锂,用于生产金属镁及其化合物,碳酸锂等产品。

藏格走的技术路线是适用于盐湖的提锂技术,以生产氯化钾的废物老卤为原料,从中提取生产电池级碳酸锂,锂回收率能达到95%以上。

藏格在生产碳酸锂之后,又会产生一种废水,叫“尾卤”,尾卤回注盐田,可用于再生光卤石,光卤石用于生产氯化钾,废水即老卤,又继续用于提锂,形成闭环,大大提高了钾、锂的回收率。

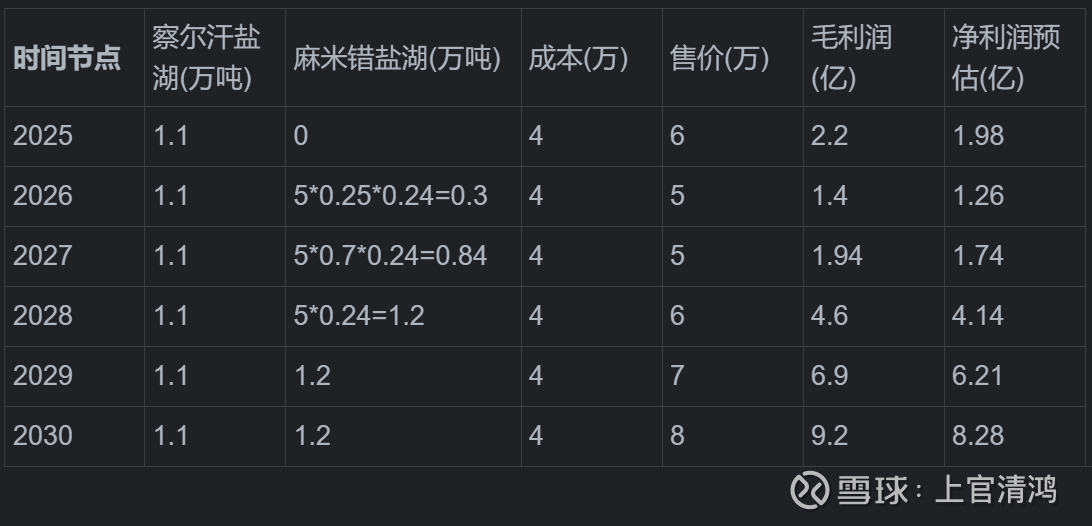

藏格矿业过去几年的碳酸锂业务数据:

可以看到,藏格矿业当前的产能差不多在1.1万/年左右,锂的生产成本基本在4万左右。

锂的售价,从2022年暴涨到巅峰之后,就疯狂下降,到现在2025Q2已经跌破6万了,看看其他锂生产企业,已经老早就在亏损了。

锂的价格我也预测不了,毕竟我不会算命,它的问题主要是供给过剩,我理解只能扛过去这个周期,等高成本产能出清,或者需求跟上来,才有可能涨回去,短时间内价格怕是回不去的。反正看下来,我感觉锂不是个好生意。

但相对来看,藏格的碳酸锂成本控制非常强,4万左右已经算第一梯队了。如果锂继续跌,藏格还能赚钱,但那些6万以上成本的产能就要出清了,到时候又是一个周期轮回,碳酸锂还得涨回去。

所以这里我们保守一点估计,我们假设锂的价格会继续跌到5万,并维持几年,再缓慢回升。

藏格的碳酸锂可能也赚不了多少钱,就当是生产氯化钾送的吧。

未来增量

当前藏格矿业的在产和在建碳酸锂产能,搜集整理如下:

几个没有明确时间的我就先不管了,重点看麻米错项目。

根据最近的财报说明,“争取2025年具备投产条件”,那就算他2026年才能投产,投产后也按渐进式达产估算,首年25%,次年70%,第三年100%达产。

则未来几年碳酸锂的增量为:

对于上表的一些说明:从过往几年子公司藏格锂业的数据来看,藏格的碳酸锂毛利润和净利润基本差不多,保守估计我们按毛利润的90%来算。

总的来说,锂不算是个好生意,藏格的锂未来有一定增量,但必须要维持低成本才有竞争优势。还是那句话,就当是送的吧。

3.铜

当前现状

来到重头戏了。我们现在考察藏格,主要还是看他参股的巨龙铜业,因为铜会是收入的大头。

关于铜的逻辑,我就不赘述了,有超多比我牛的人写的分析文章。主要来说就是现在的国际经济、政治、科技环境,大概率会导致铜的价格水涨船高,而供需方面,铜在最近几年没有大的铜矿投产,供给端受到限制,需求却随着发展稳步上升,所以大概率未来几年铜的价格中枢会爬坡向上。这也是投资铜的核心假设,如果认为这个假设不成立,那就没必要看铜了。

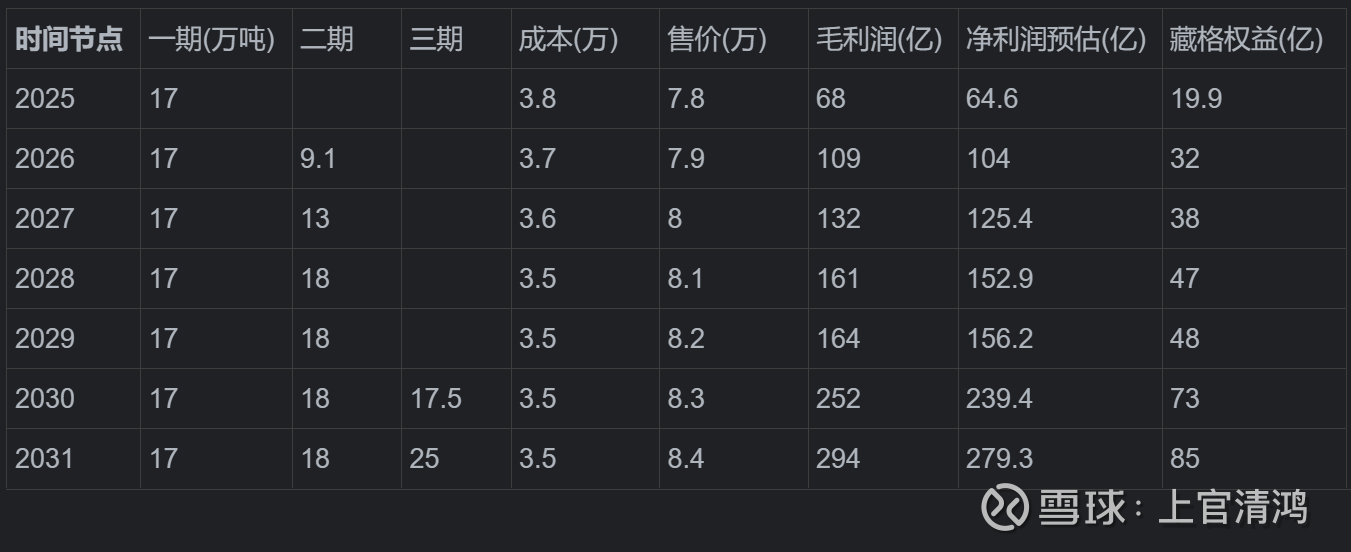

巨龙铜业成立于2006年12月,注册地位于西藏拉萨市墨竹工卡县甲玛乡,主要从事铜矿开采及伴生金属(钼、银)的生产。

权益方面,至今为止,紫金矿业持有57.35%,藏格矿业持有30.78%。

资源方面,巨龙铜业2024年备案储量2588万吨,平均品位0.29%,是国内最大的单体铜矿山。

巨龙一期,2021年12月投产,设计年产铜约16万吨;2022年产铜11.5万吨,2023年产铜15.4万吨,2024年产铜16.63万吨,2025年计划产铜17万吨。我们可以粗略认为,投产第一年能达到70%产能,第二年满产,这个数据会用于后面计算。

未来增量

巨龙铜矿二期,计划2025年年底投产,达产后总产能达到30-35万吨,则增量为13-18万吨,按刚才的逻辑算,2026年增量9.1万吨,2027年增量13万吨,2028年可能达到18万吨。

巨龙铜矿三期,暂无计划,远期预估总产能60万吨。按4年一期这个节奏,我瞎猜2029年底投产,则2030年增量 (60-35)*0.7 =17.5万吨,2031年增量25万吨,后续维持总产能60万吨。根据总储量,按每年生产60万吨铜,也能挖个几十年,短期内不担心资源枯竭。

根据上述时间表,我得出这样一个表格:

关于上表的几个核心假设:

* 成本:随着大规模采选,成本逐步下降至3.5万以内

* 售价:铜的价格中枢不停上移,假设每年增长1k(这个假设我觉得很保守)

* 净利润:根据过往几年数据,净利润几乎等于毛利润,差不多96%-97%这样,我们按95%算。

* 伴生产物:其实能赚不少钱,我们这里直接算送的,估值0。

企业价值分析

未来净利润推测

根据上面3个净利润推测,我们汇总推测一下未来10年藏格的净利润:

按这个逻辑推测,

2030年110亿左右净利润,

2032年140亿,

但别忘了碳酸锂项目现在2025.06有很多没具体计划,到2034年总有几个投产的吧,那时候能有个150亿也有可能。

总之,数字可能有偏差,但大方向应该是对的,准确性,±20%吧,也不影响我看公司是胖是瘦。

企业估值说明

我知道有些同学懒,可能直接略过上面的逻辑来看估值。

首先我要强调,上面的分析和逻辑占比99%,搞清楚生意之后,估值就是按个计算器的事。

然后还要叠个甲,企业估值仅为交流讨论公司价值,不保证任何正确性,不构成任何投资建议,你的所有操作我不承担任何责任。

最后,请记住,买股票就是买公司,好价格买好公司。

买入公司股权,就是用自己的真金白银参与实体公司的经营,并期望获取合理回报。

估值方法1:十年净利润回本

这个是我个人偏爱的方案,其实相当于PE给10,但也不是每家公司都合适用这个方案,你可以用自己认为合理的PE去算。我的核心思想就是,我要十年回本。这个方法可以衍生出自由现金流10年回本,分红10年回本等估值方法,越快回本越好。

2030年,合理市值1100亿。

2032年,1400亿。

当前市值640亿。

估值方法2:分红角度估值

看藏格过去的分红,有钱时是真分红啊,财报写的下限是30%,22年23年赚钱的时候,都是70%的分,24年分的少,分了个15%。

未来5年,藏格有不少要建的项目,铜,盐湖,老挝的钾肥,估计总投资得有百来亿。

所以我对藏格未来几年的分红预期,就按下限来,30%吧。

等到2030之后,没有大的资本开支,估摸着分红能到60%以上(我拍脑袋的)。

2030年,净利润110亿,分红66亿。

2035年,150亿,分红90亿。

当前市值640亿买入的话,2030年分红能到10%,2035年分红能到14%。

生意不能算永续,因为矿会挖完,但巨龙铜矿养我个二三十年应该不成问题。

你觉得藏格确定性有多大,能接受多少的分红,你就可以按自己的要求来给估值了。

从我的视角来看,我现在640亿买入,预期2030年市值能到1100亿,并开始获得每年10%的分红;到2035年市值1400-1500亿,并开始获得每年14%的分红。

请问到2044年我的总收益多少?

估值方法3:业务拆分估值法

就是把业务拆开单独给估值,碳酸锂去对标碳酸锂企业,钾肥去对标钾肥,铜去对标铜。

但,我懒,下次一定。

估值方法4:万法归宗DCF

我理解,所有的估值方法都是DCF的变形,这里我简单点,直接用净利润来做DCF。

净利润到2032年144亿就不加了,后面持续10年144亿(应该是偏保守的估计,毕竟有通货膨胀、碳酸锂项目之类的,统统不管),我用8%的折现率,你觉得不合理可以用你自己的折现率算。

然后没有永续,铜矿四十年应该就挖完了,我只当藏格能从2025年活到到2044年。

2025年28.69亿,26年40.4×0.92,27年51.19×0.92^2,28年…… 好了自己用计算器按一下吧。

得出2025合理估值是1041亿,算1000亿吧,听着好听。

当前藏格矿业市值640亿。

总结

如果上述假设和逻辑大方向正确,5-10年1000亿市值问题不大,1500亿也不是不行。

当前市值640亿。

重要声明

本文仅探讨公司价值,不构成任何投资建议。本人已经持有藏格,且收益不少。

欢迎大家就公司价值讨论交流,特别是反方观点。

请谨记:

买股票就是买公司,

好价格购买好公司。