广汇能源 价值研究 by 上官清鸿 2025.08

生意模式分析

$广汇能源(SH600256)$ 是一家以“煤、气、油”为主要产品的新疆民营企业。

广汇能源的主要收入来源有:

煤炭的开采及销售、LNG(液化天然气)生产及贸易、煤化工产品(煤基油品、甲醇、乙二醇等)生产和销售。

其他还有一些零碎,可以先放过。

2024年各产品毛利润总计75亿,其中:

煤炭39.88亿,占比53%;

天然气销售18.77亿,占比25%;

煤化工产品16.18亿,占比21%。

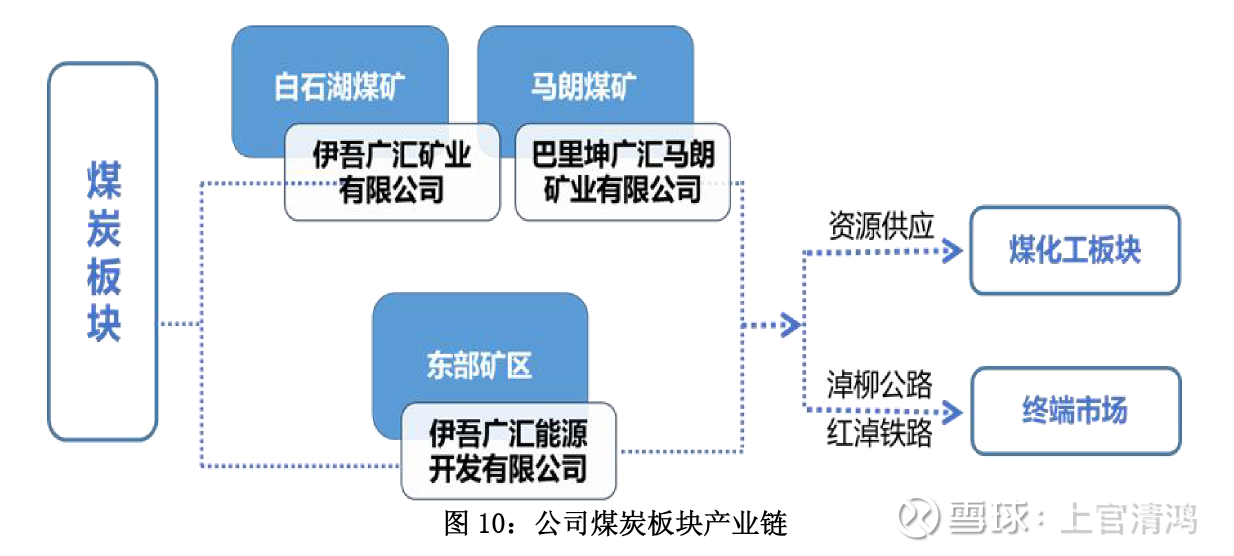

一、煤炭业务

公司目前主要有3个矿,白石湖煤矿、马朗煤矿、东部矿区,均位于新疆哈密淖毛湖镇周边。

目前白石湖核准产能3500万吨;马朗核准产能1000万吨;东部矿区在建,权益占比60%。

2024年公司原煤产量3983万吨,提质煤产量341万吨。

这里介绍一下提质煤,提质煤是一种煤化工产品,是一种将低阶煤(比如褐煤、长焰煤)通过脱水、热解、成型等工艺处理后得到的煤炭,煤质接近烟煤。

公司生产的煤炭,一部分直接给自家的1000万吨煤炭分级项目使用,一部分通过淖柳公路、红淖铁路销往终端市场。

广汇能源的3个煤炭,有这样一些竞争优势:

一、成本低。马朗和白石湖的开采成本在130-170,远低于其他煤矿。

二、煤质好。马朗的热值高,白石湖的含油高,是优质的动力煤和化工煤。

三、储量大。三座煤炭可采储量59亿吨,占新疆煤炭的储量核心地位。

四、位置优。这个位置优,是说相对其他新疆的煤炭来说更优,哈密这个地方是新疆的东大门,直接就能往外面运。

五、政策好。新疆是“国家煤炭供应保障基地”,政策上理应会有一些倾斜,审批、产能释放,应该会比其他地方更顺利。

那现在剩下的问题就是,怎么安全、高效的把这里的煤炭,挖出来,运出去,卖掉。

现在新疆煤最大的问题之一,就是运费。因为产区距离消费终端远,运费是绝对大头,以广汇能源2024年财报的数据看,煤炭的运输及物流服务费占成本的51%。

现在广汇能源在用多种手段联合解决该问题,例如,扩建公路、改造铁路、建立核心仓储调峰淡旺季、调整联运模式(比如公转铁转船)等等。

另外还有一些比较前瞻的手段,例如投放氢能重卡,烧自己生产的氢(风光电电解水制氢+煤化工副产氢),以达到降本低碳的目的,属于是“煮豆燃豆萁”了。但目前氢能重卡投放量还比较少,且没找到强有力的数据说明经济效益,只能说未来是个方向。

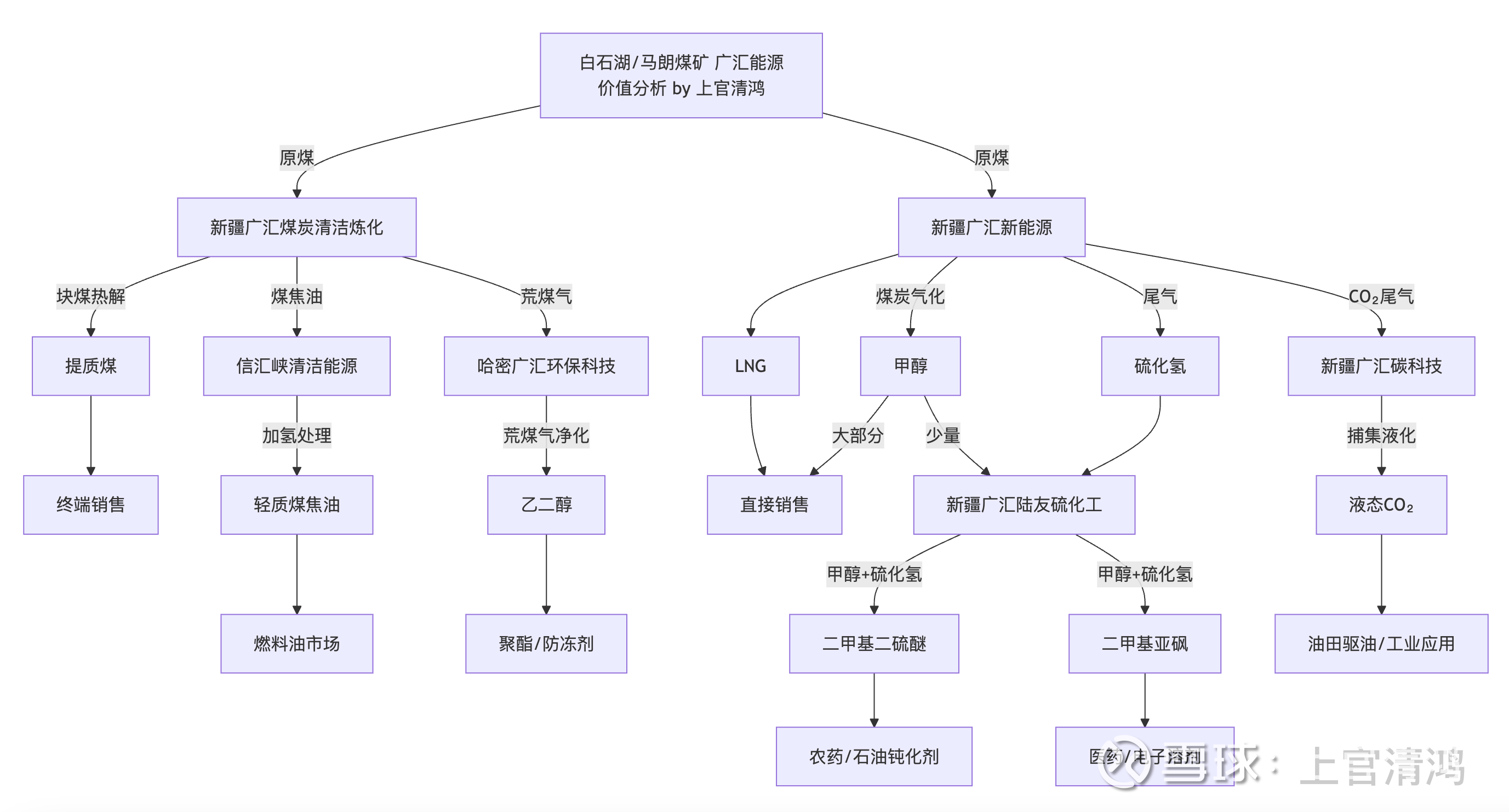

二、煤化工业务

之前我写过中煤能源的价值分析文章,中煤能源的煤化工,主要路径是“煤制烯烃”,主要产出甲醇、烯烃、尿素、硝铵。

广汇能源不一样,因为广汇的煤炭含油高,所以走的煤化工路径是“煤炭分级分质利用”,主要产出甲醇、LNG(液化天然气)、提质煤、煤基油品、乙二醇等。

广汇能源的煤化工相对中煤更复杂,请欣赏我画的这张图:

广汇能源的煤化工,有这些优点:

一、成本低。参见我上面的煤炭地图,煤化工项目就在淖毛湖镇旁边,可以说煤挖出来就直接进厂了,相当于就是用坑口价(煤炭挖出来的成本)做煤化工,这也是一种解决疆煤外运成本高的方法——就地转化成高附加值的煤化工产品,再运出去,就相当于每吨煤的运输成本变低了。

二、联动强。看上图可以看出来,广汇的煤化工把产物和副产物都玩出花来了,“物尽其用”是最好的形容,榨干煤炭的每一分利用价值,甚至生产的液态二氧化碳还能卖给70km外的吐哈油田驱油。

三、毛利高。广汇选的技术路线对煤炭能源的利用率强,生产的高附加值产品多,2024年毛利率30%+,相比于中煤能源个位数的毛利率简直碾压。

后面广汇能源的煤化工方向,是继续扩大煤炭分级分质利用规模,生产更多的煤化工产品,提高效益。

三、LNG液化天然气业务

广汇能源的LNG主要分2种。

一种是自产LNG,主要来源是煤化工项目的“120吨甲醇联产7亿方LNG项目”。每吨LNG约为1400-1450方,7亿方大概是48-50万吨LNG。

一种是贸易LNG,也就是从外面买再卖掉,赚差价。这种贸易LNG毛利率就比较低,甚至在2024年还出现价格倒挂的情况,不想亏本的话只能少买卖。

这里要提一下,广汇在哈萨克斯坦还有个油田的权益,叫斋桑油田,之前那边会采天然气进国内卖,所以之前自产LNG占比高,毛利率高。后来斋桑油田逐步转向采油,贸易LNG占比越来越高,LNG业务的整体毛利逐步下降,从之前的30%+降到2024年只有14%了。

我根据2024年年报种的数据推算,自产LNG的毛利率在37%,贸易LNG的毛利率在11%。

针对LNG贸易毛利低的问题,目前从广汇的年报中看,说法是“科学研判市场形势,统筹谋划长协、现货采销策略,创新业务模式,多措并举提升接收站运营效益”,嗯,不懂。

广汇能源的LNG业务,我没什么好说的,就是提高自产LNG的量,然后想办法干点毛利高的事情,少干容易价格倒挂的现货交易,以及未来如果气价能上涨的话,会有不错的收益。

管理层分析

这块内容很长,是从网上搜集的资料整理而成,不保证正确,有问题的话欢迎指出。

虽然这块内容很长,但我认为很有必要,做投资,一家公司的管理层是什么样的,一定要有了解。

广汇能源是广汇集团旗下的上市公司,其创始人是孙广信先生,我梳理了一下孙广信先生和广汇集团的历史关键事件,如下:

孙广信,1963年生于新疆伊犁,参军退役后和战友一起开始创业。

1989年,从代理推土机销售开始,背馕饼、睡通铺,徒步、搭驴车走遍新疆,10个月售出103台推土机(厂家10年的销量),成为新疆总代理,完成原始积累。

1990年,盘下倒闭的“广东酒家”,扭亏为盈,半年盈利超百万,而后扩大经营范围,涉足娱乐城等行业。

1992年,在酒楼接触石油系统客户,开始切入石油设备进口,年成交8700万美元,占新疆外贸额1/6。

1993年,开始涉足房地产,7年开发558万平米,占乌鲁木齐80%市场份额,2000年创全国房企开发面积、竣工面积双第一。

1994年,为广汇大厦选材时发现新疆花岗岩储量占全国1/6,但未产业化,于是斥资4.3亿元引进意大利生产线,开发“新疆红”等高端石材。

2000年,广汇石材股份上市A股,成为中国石材第一股(这就是广汇能源的前身)。

2002年,凭借房地产业务积累的资本,开始跨界布局汽车经销领域。同年启动鄯善液化天然气(LNG)项目,成为中国首个陆基LNG供应商。

2006年,成立广汇汽车。同年在哈密淖毛湖投建“甲醇联产LNG”煤化工项目。

2007年,逐渐砍掉非核心业务,聚焦“能源、汽车、地产”。

2009年,获取哈萨克斯坦斋桑油气田开发权,成为中国首个拥有海外油气资源的民企。

2010年,建成479.88公里淖柳公路(新疆首条煤炭专线),启动红淖铁路建设(首条民营国铁重轨电气化铁路)。

2011年,广汇汽车超越庞大集团成为中国汽车经销商百强榜首。广汇宝信港交所上市(豪华品牌汽车销售,不必管它)。

2012年,“广汇石材”剥离石材等非能源业务,正式更名为“广汇能源股份有限公司”,确立煤、油、气三大核心资源开发方向。这就是我们现在研究的广汇能源。

2015年,广汇汽车借壳上市,成为国内首家资产和营收双破千亿的汽车经销商集团。2018年,新能源直营模式兴起,广汇汽车业绩逐步下滑,直至2024年退市。

2016年,广汇物流借壳上市。上市后广汇物流从地产输血获得大量收益,2020年开始转型“铁路+基地”。

2022年,7.5亿收购合金投资20%股权,2025年6亿卖出。

2024年,广汇汽车退市。广汇物流被爆2022-2023财务造假,被ST处罚。

2025年,广汇能源引入富德系62亿元战投。

我们了解这些,重点是想关注,在广汇集团的发展过程中,孙广信和管理层到底怎么样。

如果我们买入广汇能源成为小股东,跟公司一起成长,管理层能否发展好公司,并善待小股东利益。

从广汇集团的发展历程看,孙广信是一个非常拼的人,且非常善于抓住机会。他看准一个机会之后就会全力扩张,“不择手段(中性词)”达成目的,执行力毋庸置疑,这可能与他的性格和军旅生涯有关系。

孙广信自己也说他非常争强好胜,是最大的优点也是最大的缺点。

这个性格,对于公司发展来说,是有好处的,容易建设有战斗力、有执行力的团队。

但事物都有两面性。

争强好胜就会为了达成目的“不择手段(中性词)”,就会对规则不那么敬畏。这在广汇能源、广汇汽车等公司已经有体现——挪用资金等问题时有发生。

再有一点,我个人感觉广汇集团的管理层非常厌恶失败,甚至遮掩失败。

2022-2023年广汇物流的财务造假,在我看来就是为了掩饰失败。广汇物流中有相当一部分是房地产项目,在那个时间点全国的房地产都在雪崩,广汇物流采用了造假的方式来掩盖问题,这是不可接受的红线。

广汇集团还有一个特征,即广汇集团在新疆是非常强大的民企,跟政府关系良好,对当地的经济、就业有相当大的贡献,这没问题,甚至能在很多政策上获得支持。

但同样的,事物的两面性在这里体现。

在广汇汽车上市到退市的过程中,有很多决策损害了小股东利益,天平的另一边是什么大家自己去查,总结一句话就是,小股东利益不是第一位。

研究到这里,其实我已经准备要把广汇能源pass了。

但考虑到其他一些原因,我还是准备继续看看:

第一,富德系2025年花62亿成为第二大股东,有这样一个二股东,大股东“作恶”的代价和难度会大幅上升(除非富德系就是来亏钱的,这应该不至于吧)。我预期2026年富德系应该要派董事进公司,起到更好的监督作用,不然这二股东总不能是来新疆旅游的。

第二,广汇集团现在核心资产就一个广汇能源了,再乱来整个集团就凉了,这不符合所有股东的利益,特别是现在的广汇集团的大股东们。

第三,单看广汇能源,公司最近几年的战略没什么问题,净利润下降主要也是产品价格下降,而不是公司不作为或乱作为导致,也没有干什么损害小股东利益的事情。

第四,孙广信在2024年11月退休,虽然现在还保持对公司的强大影响力,但未来应该要逐步淡出,公司应该不会再那么激进,我需要的只是公司经营好手上的一亩三分地,把那些煤炭挖出来卖掉。

第五,集团很需要钱,未来广汇能源有充足现金流之后,分红的倾向会更强,这与中小股东的利益一致。

总的来说,这个公司的管理层我只能说一般,如果没有富德系的制衡,我就不考虑了。

公司成长分析

这一块的数据主要来自公司的各种报告、批复文件、投资者关系记录等。

公司目前已知的主要增量是:

一、煤炭目标产能过亿

预计2030年(我预估的)白石湖5000万吨,东部矿区4000万吨(权益2400万吨),马朗1500万吨,这里就有8900万吨了。

而且马朗1500万吨其实略低,现在的建设目标就是1500万吨,5年后大概率不会还是1500万。

所以2030年,广汇能源煤炭产能8000-10000万吨是大概率事件,相比于2024年煤炭产能4000万吨翻倍不止。

在继续假设,煤炭价格在2030年还是像2024年一样糟糕,且产能只按翻倍来算,大概就是80亿毛利润。

这个估计是相对保守的。从运输成本来说,红淖铁路也在扩建,未来出疆成本能更低。

所以,未来实际产能高于8000万,或者煤价高于2024年,广汇的煤炭毛利润就能大幅超过80亿,达到100亿以上。

二、煤化工再建1500万吨煤炭分级分质利用项目

这个项目每年完成1500万吨低阶煤(富油长焰煤)的分质利用,目前预计2027年底投产。

预计每年产出提质煤714万吨,煤焦油150万吨,LNG 77.77万吨(大概11亿方),燃料电池氢气2万吨,液体二氧化碳50万吨,副产品若干。

由于煤化工产物太多,年报披露也没那么详细,我很难测算具体收益。但好在项目可行性报告有自己测试的值,用的应该是2024年的各产品价格,我认为可以参考。

结论是:年均税后利润增加16.38亿。我们算16亿,等下直接加到最后的净利润里。

三、LNG接收站扩容一倍

LNG目前也有在建项目,就是启动LNG接收站扩容。

当前的周转能力是500万吨/年,扩容后是1000万吨/年。

但这有个问题,就是我之前说的,如果LNG价格倒挂,买卖越多亏越多,2024年周转能力本来就没有用满。

我感觉这个项目收益不是很大。只能说,现在建好了这个能力,未来如果某一年LNG价格好转,能把周转能力用满,那确实会有很好的收益。

我这里就假设,未来5年的均值能保持在20亿,也就是2024年的水平之上。

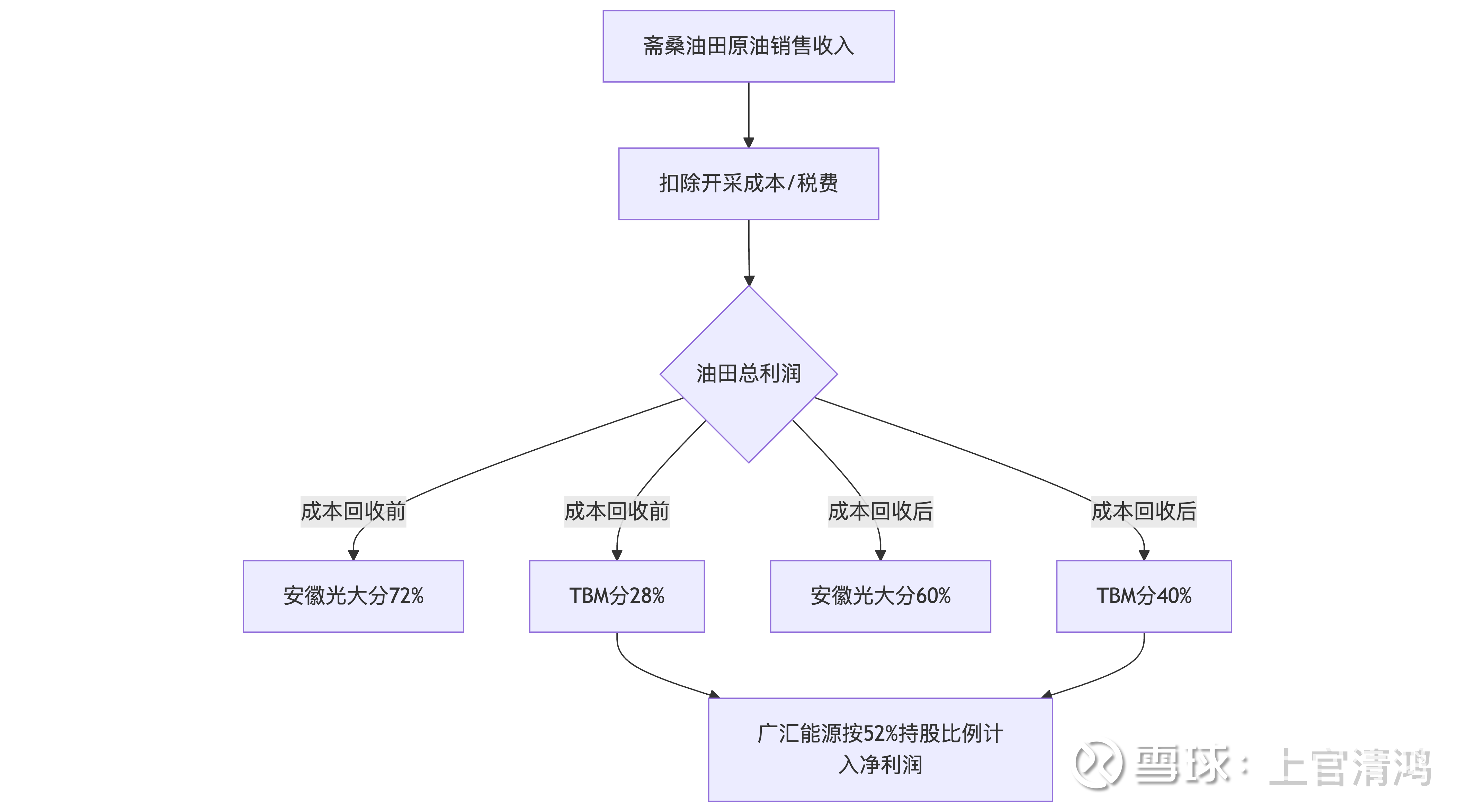

四、斋桑油田目标300万吨/年

我之前提过,广汇在哈萨克斯坦有一个斋桑油田的权益。

目标是2030年达到300万吨原油年产量。

这个项目广汇能源是通过TBM公司(公司另一部分股权是荷兰公司Cazol B.V.)参与,跟安徽光大在联合开发。

油田的勘探开发和运营由安徽光大负责,广汇负责把原油进口回来销售。

最终收益采用分成的方法:在成本收回前,安徽光大拿72%,TBM拿28%;在成本收回后,安徽光大拿60%,TBM拿40%。

在TBM这家公司中,广汇能源占52%股权。

他们的股权结构是这样:

我们假设2030年桶油成本是40美元,油价75美元,则每桶毛利润35美元。

假设资源开采税MET为12%,运营管理分摊8%,则需要扣75*0.2=15美元。

则税前净利润20美元/桶。再假设扣除企业所得税20%,每桶净利润为16美元。

300万吨原油大约是2160万桶,总净利润3.456亿美元,约24.88亿人民币。

如果此时还没有收回成本,则广汇分得24.88*0.28*0.52=3.62亿。

如果此时收回了成本,则广汇分得24.88*0.4*0.52=5.17亿。

我们按3.5-5亿净利润算。

说实话在研究之前我以为斋桑油田能贡献很多利润,算完之后,嗯,也就这样吧。好在不用公司自己投入勘探开发费用,只要出个权益就行。之前有人说能给广汇贡献几十亿净利润,怕是把总收益全算成广汇的了。

公司估值分析

净利润估算

按上面对各个项目的估算,2030年,煤炭业务毛利润80-100亿,煤化工跟LNG业务跟2024年一样,毛利润分别是16亿和20亿。总计毛利润116-136亿。

广汇最近几年的各项费用在45-50亿左右,我们假设2030年上升到55-60亿。

则上述项目净利润56-81亿,最后加上1500万吨煤炭分级分质项目贡献的16亿净利润和斋桑油田贡献的3.5-5亿净利润。

广汇能源2030年净利润在75-102亿,我们当它是70-100亿。

估值计算

DCF自由现金流折现

我们假设广汇自由现金流约等于净利润。预估2025年净利润28亿(比2024年略低一点),然后线性爬升到2030年70亿,然后不再增长维持70亿净利润。

以8%折现率计算,市值为800亿;以12%折现率计算,市值为586亿;以15%折现率计算,市值为486亿;得一直把折现率提高到疯狂的22%算,市值为348亿,才能接近当前公司市值。

当前市值346亿。

10年净利润回本

DCF的变种速算。假设公司不再增长,给10-13pe(10是10年回本,13是煤炭行业参考值),净利润算70-100亿。

则2030年估值700-1300亿。

当前市值346亿。

分红角度

鉴于广汇能源2022年-2024年的分红承诺达成的比较好,我姑且认为,在2030年之后,资本开支减少之后,分红应当能达到50%以上,每年分红应该有35-50亿。

当前市值346亿,未来大概率能有10%+的分红,甚至可能有12%-14%。

总结

整体来看,广汇能源业务前景很好,增量预期翻倍没问题。但管理层确实不那么让人放心,好在现在富德系成为第二大股东,能起到一些监管的作用——它总不能是来亏钱的吧。

所以这样看的话,广汇能源属于赔率很高,概率中等偏上的公司,是否值得投资,看个人的风险偏好了。

最后,还是要提醒各位——

买股票就是买公司,

好价格购买好公司。

本文仅探讨公司价值,不保证任何正确性,不构成任何投资建议。

欢迎大家就公司信息和价值进行探讨,特别是反方观点。