青岛港 价值分析 by 上官清鸿 2025.09

$青岛港(06198)$ $青岛港(SH601298)$ ,顾名思义是一家运营青岛港港口的公司。

港口是服务于海洋运输的基础设施,通过给船舶提供装卸货物、以及各种附加服务来获取利润。

青岛港是北方第一大港,是一家稳健经营,每年净利润稳步增长,分红稳步增长,慢慢变富的公司。

它几乎不存在净利润暴涨的情况,也不会有惊人的故事可讲,不适合追求一夜暴富的人。

如果这样一家公司符合你的审美,那就让我们一起来探讨一下这家公司的内在价值。

贸易的本质

青岛港作为港口,跟国际贸易息息相关。

我非常认同《经济学原理》(曼昆)中关于贸易的观点:

贸易的本质是,各地区通过专业化生产自身机会成本较低的产品(即具有比较优势的产品),并与其他地区交换产品,从而实现整体福利的提升。

即使某一地区在所有产品生产上均处于绝对劣势,只要选择“劣势相对较小”的领域专业化生产,贸易仍能使双方受益。

若政府通过关税、配额等手段限制贸易,会导致无谓损失,即消费者剩余与生产者剩余之和的净减少,降低整体社会福利。

所以,贸易自古以来一直存在,也会永远存在下去。

阻止贸易,就是阻止全世界人民对美好生活的追求。无论短期有多少阻碍,长期来看贸易量一定是上涨的,因为社会是进步的,人类创造的物质价值总和是不断增长的。“全球贸易会长期衰退”是一个假命题。

我们做投资,千万不能投跟历史洪流对着干的生意。

海运在贸易中的地位

国际贸易绕不开海运。

海运的优势,就两个字,便宜。

一辆重型卡车能运10吨货物,一架飞机能运20吨货物,一列火车能运600吨货物,一艘远洋巨轮能运200000-500000吨货物。

运输规模越大,单位货物分摊的固定成本就越低(船舶折旧、油耗、人员工资等)。

海运对基础设施要求也低。海运不需要修路,也不需要维护路,有水的地方就是路,只要目的地有港口就行。

综上,海运单位货物的运价,碾压级别的便宜。如果空运价格是100的话,公路是10,铁路是5,海运只有1。

所以,目前全球80%以上的货物贸易量(吨位)依赖海运。

大宗商品(石油、铁矿石、煤炭、粮食等)几乎完全依赖海运。

一次海运的过程简析

我用一个例子,简化描述一次海运的过程。

假设,有30万吨铁矿石,要从西班牙的巴塞罗那港口出发,运送到青岛港,再从青岛港运到内陆的工厂。过程如下:

一、海运阶段

一艘30万吨级的 超大型散货船 (VLOC) 装载铁矿石,从西班牙巴塞罗那港起航,横跨地中海 → 通过苏伊士运河 → 红海 → 印度洋 → 马六甲海峡 → 南海 → 黄海,最终驶入青岛港董家口港区(如果红海不能过,则需要从大西洋绕过整个非洲,如上图)。

这个阶段的运费,由船东或者海运公司收取(比如东方海外国际、中远海控)。

二、港口阶段

当货轮靠泊青岛港时,港口要完成一系列核心工作:

1. 引航与靠泊

青岛港有专业引航员上船,负责把巨轮安全引入深水航道、停泊到专用泊位,这个过程需要引航员指挥当前货轮和数艘拖轮密切配合。

收费:引航费、靠泊费、拖轮费。

2. 卸货作业

青岛港拥有40万吨级矿石泊位和自动化卸船机,可以高效卸下铁矿石。

卸货速度:可达 每小时1万吨。

收费:装卸费(按吨计价)。

3. 堆场与仓储

卸下的铁矿石暂时堆放在港区堆场,等待内陆运输。

收费:堆存费、仓储费(一般免费期7天,之后按吨·天收取)。

4. 港口配套服务

报关、检验检疫、文件处理。比如处理进口手续等。

收费:港务费、港建费、文件处理费。

这个过程还有一些其他费用,但不是大头,可以先不关注。

三、内陆运输阶段

货物要进入内陆钢厂,需要选择多式联运:

1. 铁路运输

青岛港和国家铁路网直接相连,可以用专列把矿石运到临沂。

运输成本:按吨·公里计费。一般约0.2–0.3 元/吨·公里。

2. 公路/内河运输(备用方案)

若目的地工厂没有铁路专用线,可以用卡车短途接驳。

成本比铁路贵一倍以上,大约 0.5–0.7 元/吨·公里。

港口在海运中的地位

从上面的航运过程,可以知道港口对于海运的意义了。

可以从 “船”、“货” 和 “路” 三个角度理解:

一、对“船”的意义 —— 海上交通的节点

安全停泊:港口提供深水泊位、防风避浪的天然或人工条件,让远洋船舶能够安全靠岸。

能源补给:远洋船需要加油、补给淡水、食品和零件,港口是唯一能完成这些的地方。

维修保养:大型船舶长期航行必须定期检修,港口配套的船厂和服务设施是必不可少的。

二、对“货”的意义 —— 海陆物流的枢纽

装卸换装:船上的集装箱、散货、油气等都要在港口完成装卸,才能进入内陆市场或出口海外。

仓储与分拨:港口往往有保税区、仓库、冷链,方便货物集散和中转。

衔接交通:港口连接铁路、公路、内河航运甚至航空,把国际运输和国内运输接通。

三、对“路”的意义 —— 航运网络的节点

海上航线的必经站:船只必须以港口作为起点和终点,航运路线实际上是“港口—港口”之间的连接。

全球供应链的节点:一个港口的兴衰,会改变全球物流布局。

战略与地缘价值:控制重要港口,就能影响一条航线甚至一个地区的贸易命脉。

总结:

港口是海运的“加油站 + 中转站 + 扩散器”,是海上运输体系的核心节点。没有港口,全球海运就无法运转。

什么样的港口是好港口

一个好的港口,需要让更多的货物高效的从这里运输。

在当前时代,船只趋于大型化,因为船越大,单位货物运输成本越低。看看东方海外国际的财报,你会看到20年前的服役的船只跟现在服役的船只,吨位已经有几倍的差距了。

所以一个好港口,需要:

一、优秀的地理条件

具体来说,需要水深、避风、少淤、不冻。

水深,能停更大的船。

避风,停靠、出航更安全高效。

少淤,不需要每年花钱疏通航道。

不冻,能全年通航(环北冰洋没有大型港口,就是因为它长时间结冰影响航行)。

青岛港满足上面所有条件,所以说青岛港地理条件非常好。

二、高效的集疏运能力

进口的货物不是运到港口就完事了,还需要运到内陆的目的地;出口的货物则需要从内陆运到港口,再用船运出去。

这就要求港口的码头设施强大。这方面,青岛港目前应该是最强的港口之一,集装箱装卸效率1分钟1箱,多次刷新世界记录。

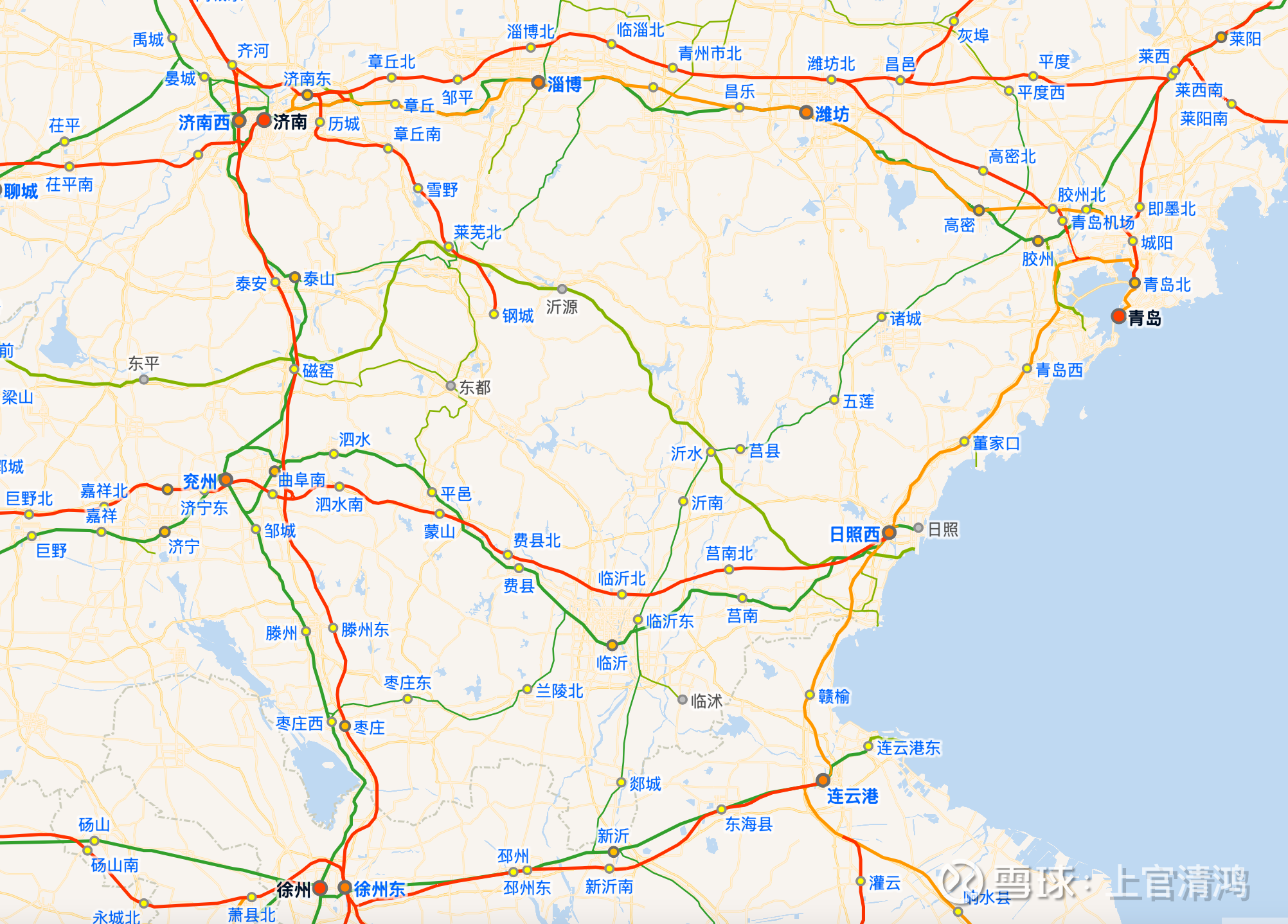

同时配套的城市道路、高速公路、货运铁路、内河航道等吞吐能力也得强,能高效、低成本的集疏运货物。这方面,青岛港配套的运输能力非常完善,而且还在不断增加或扩建。

青岛港及附近的主要铁路线路图:

2025年7月,还获批小清河工程,未来会形成以京杭运河、小清河、新万福河这3条国家高等级航道为骨干,地区性重要航道和一般航道为补充的“一纵两横,三干多支”内河航道网总体布局。效率和辐射范围进一步扩大。

三、强大的内陆经济带支持

贸易,无非是买和卖。

港口在运输成本覆盖范围内的区域,要么有大量“具备竞争优势”的产品要卖出去,要么有大量“消费需求”需要买入商品,二者至少满足其一。

这些商品的买卖需求,就是港口收入的最大支撑。

青岛港通过铁路、公路、水路、管道,建设了一个强大的辐射网,在辐射范围内主要有山东、山西、陕西、河南、河北、甘肃、宁夏、内蒙等地区。

以青岛港最核心的山东省腹地来说,2024年山东的GDP全国排名第三。山东的炼油产业非常发达,每年通过青岛港进口大量原油(最近几年略有下降,直接体现在青岛港的液体散货业务中),给青岛港带来大量收益。

这里介绍一个概念,叫做“内陆港”,青岛港现在在不停地拓展“内陆港”。

内陆港,就是把港口的能力搬运到了内陆城市,它不是真的有一个港口,它实际上就是青岛港开的一个办事处,开到了内陆城市。

你作为企业主,你要出口商品,不需要把东西运到青岛港,再在青岛港办理各种出口手续,

你可以直接在家门口,提供相关的材料、信息、货物,然后青岛港在当地接收货物,通过各种手段(铁路、公路等)运到青岛港,给你把手续办好,货物装船,直接发出,一条龙服务给你运到目的地。

内陆港,能极大的提高运输效率,减少中间环节的耗时。比如你之前货物要在青岛港停留48小时才能办完手续,现在可能24小时甚至12小时就搞定了。

通过这样的效率提升,企业主享受到了优质的服务、更快的时效,青岛港获得了更多的货源和收入,双赢。

近几年山东省一直在整合所有的港口资源,提升整个港口的效益。青岛港作为山东省条件最好的港口,一定会大受脾益。

强烈建议大家看看山东省交通运输厅发布的文章:图解《山东省港口与航道布局规划(2025-2035年)》网页链接

综上,青岛港无疑是一个非常优秀的港口。

青岛港的生意模式

从上面的“一次海运的过程简析”,应该能管中窥豹,大致了解青岛港的业务了。

青岛港一共有4个港区,前湾、大港、黄岛、董家口(黄岛油港区的断句应该是“黄岛 油港区”,因为地名叫黄岛,该港区主要是石油装卸)。

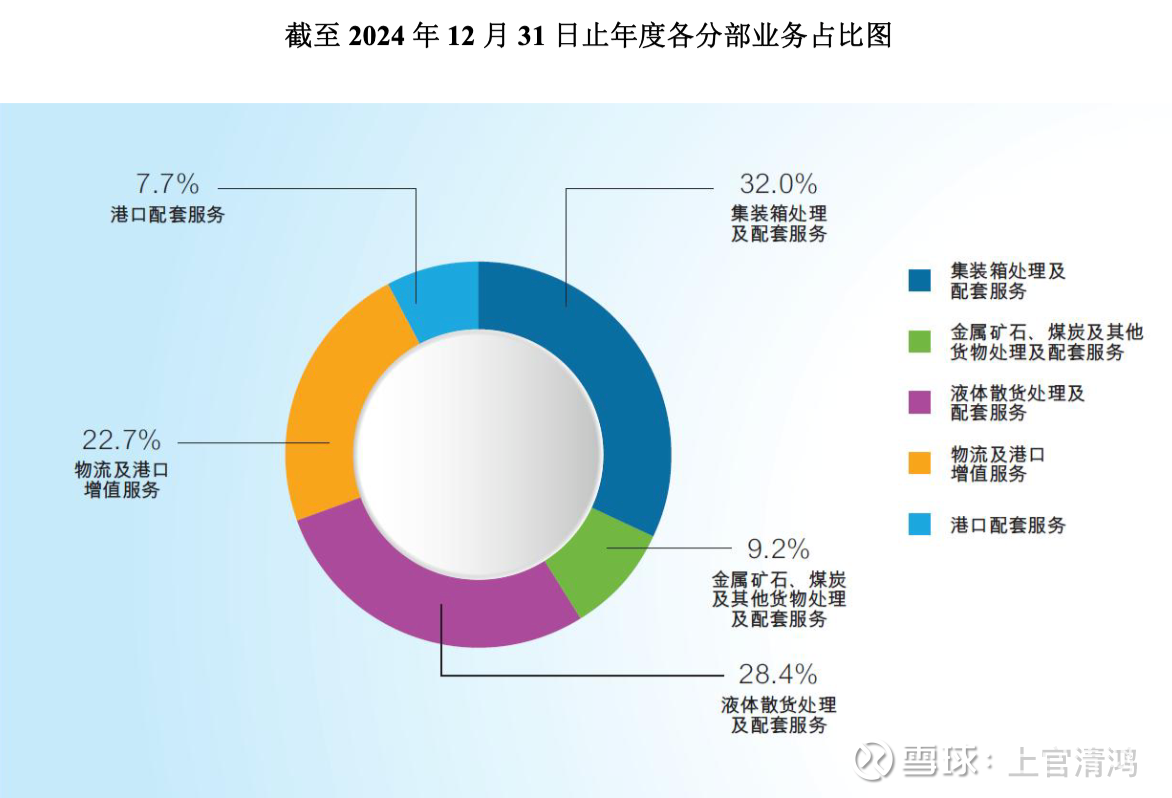

按照财报的分类,主要的营收有这么几个业务:

一、装卸及相关业务

说人话就是所有货物从船上到码头,或者从码头运到船上,在这个过程中产生的费用。

比如装卸费,你的集装箱、铁矿石、石油从船上装卸,得用港口设施吧,那就得付钱。

为了更好的细化营收,青岛港的财报把这部分内容分为了:

集装箱处理及配套服务

金属矿石、煤炭及其他货物处理及配套服务(干散货,还包括粮食之类的)

液体散货处理及配套服务(液体散货,主要是石油)

二、物流及港口增值服务业务

主要就是给客户提供货代、船代(这些也可以找第三方的公司)、场站、仓储、运输、拖轮、理货等服务。

场站我解释一下,所有货物从船上卸下来,在上火车、汽车之前,总得有个地方临时堆一下吧?这个地方一般位于港口的后方,又叫堆场。

围绕这个场站,你可能需要清洗集装箱、维修集装箱、拆箱(同一箱货物里有发往不同地区的货物)、拼箱(2个箱子的东西拼到1个箱子去运输)、空箱存放(运空箱子来,等货物来了要装箱),等等等等,一系列服务,这些大部分都要付费。

三、港口配套服务业务

简单说就是为了维持港口的正常运转,提供的服务。比如供电、供油、港区建设、日常劳务、设施维护保养、靠泊辅助服务等。

这里有个有意思的服务,就是靠泊服务,一艘巨型货轮是无法靠自己停靠码头的,必须由港口的引水员来指挥,由若干拖轮辅助,以不超过5cm/s的速度靠岸,才能安全停靠,这个费用属于港口配套服务,大家可以去b站或者抖音搜“引水员”看看相关视频,即可了解。

总结

上述业务细分来看就变成5个类型了,他们2024年的营收占比:

所以总结一下,港口盈利模式的本质就是:

利润 = 收费 * 吞吐量 - 成本

收费

港口收费的名目有非常多,不是业内人士很难搞懂,我们也不需要全部搞清楚。

我们只需要知道大头就行了。在这些费用,有一些是由国家政府指导价,属于自身不可控变量,国家说是多少就多少。

另外一些就是市场化定价了,涨跌是根据市场来调节的。你作为港口什么时候需要降价?我理解就是,必须通过降价来吸引货流的时候。

但这个问题在青岛港不存在。

因为随着山东省港口资源的整合,青岛港不需要跟省内港口竞争,三主四辅的格局给你规划的明明白白。青岛港就是最重要的那个。

其他省份的港口,因为离得远,完全不存在竞争关系。

这里我解释一下,为什么离的远的港口不构成竞争关系。

因为陆运的成本是远高于海运的。你作为企业主,一定会选综合运输成本最低的方案。这个方案大概率是陆运线路最短的方案,因为海运多跑个几百公里根本不是事,但你要是14000个集装箱用铁路甚至卡车多运个几百公里,那裤衩都给你亏没了。所以港口的选择几乎是根据目的地确定的,再加上港口收费在整个海运的过程中占比并不高,企业主不可能因为青岛港多收你三五万,就换到秦皇岛去出货。

所以费用方面不用担心。

吞吐量

再说吞吐量。

集装箱、干散货、液体散货的吞吐量,就是跟内陆经济、全球贸易环境强相关了。我无法做出短期预测。

我只能说,根据我上面写的贸易的本质,我认为贸易总量一定是长期向上的。

如果出现某种货物下降,我认为也不是大问题。比如这几年液体散货的占比下降了(因为山东省内的炼油产业的问题),但青岛港还是保持了强劲的增长。这是因为青岛港的管理层在引入更多的货源,来弥补液体散货总量下降的问题。

优秀的管理层,会解决这些短期问题。

根据一些调研机构的推测,海运贸易总量每年的增长在2%-3%,青岛港作为头部港口,预计能获得更多的份额,我假设青岛港吞吐货物的增速有3%-4%,直到达到港口的物理极限。

说到物理极限,目前青岛港的大港、黄岛、前湾,几乎快达到物理极限了,只能通过提高设备效率来提高吞吐量,无法再新建很多的泊位。

所以现在青岛港的一个大战略就是建设董家口,号称要“再建一个青岛港”,我还挺有信心的,因为董家口的地理条件也很好。

如果董家口能顺利建成,青岛港的吞吐量可能能翻倍。

成本

成本方面,没什么可说的,全看管理层。

就目前我看了青岛港最近10年的财报+招股说明书来说,我跳不出什么明显的毛病,管理层很靠谱。

青岛港的ROE在过去一直非常稳定,且在港口中名列前茅,也说明了青岛港本身和管理层都足够优秀。

青岛港估值

好,搞懂了青岛港的生意,估值就是按个计算器的事情。

根据我之前的假设,青岛港的增速至少有货流的3%-4%再加上通货膨胀的2%-3%,我估计有5%-7%的净利润增速。

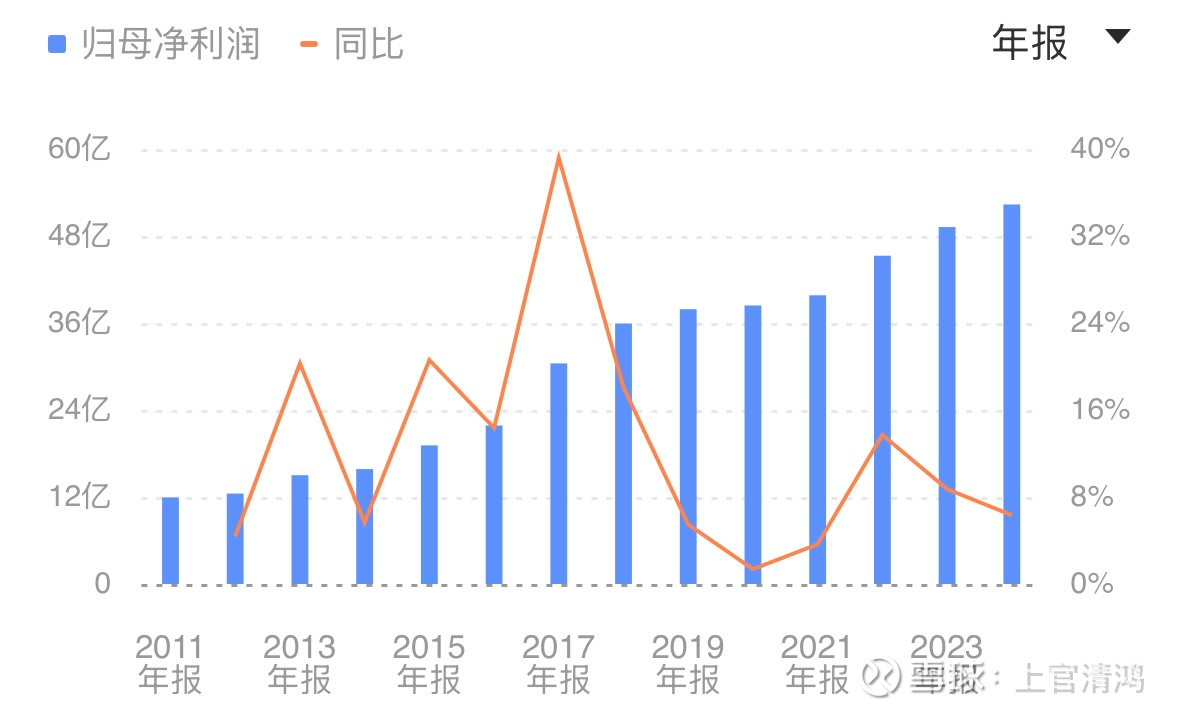

这个假设我认为比较保守,具备足够的安全边际。青岛港实际的过去10年净利润增速是11%,从上市开始算的话是12%。

净利润回本角度

如果以10年回本来看,5%-7%的增速对应13.2PE-14.8PE,那内在价值就是691-774亿人民币。

DCF角度

如果以DCF来算,我再保守一点,假设青岛港只有未来10年有5%的增速,后面的永续增长为2%(通货膨胀),然后我只算20年和40年的DCF(实际上我认为青岛港是永续生意,可以用DCF的永续公式来算)。然后特别注明一点,现在我直接用的净利润当自由现金流,原因是自由现金流这块我还没想的很清楚,后面我再补一下。然后我理解终局的估值差别不会很大,未来不扩张的时候,只需要维护设备,折旧差不多都够了。

当我用15%的折现率时,20年DCF为510亿,40年DCF为560亿。

12%折现率时,20年DCF为608亿,40年DCF为712亿。

8%折现率时,20年DCF为801亿,40年DCF为1080亿。

你更喜欢哪种?

分红角度

青岛港的分红非常稳定,一直在40%左右,按2025年52.35*1.05=54.96亿净利润来算,分红21.98亿,当前青岛港H市值390亿人民币。

分红可达5.6%。

从我的角度看,我觉得青岛港生意好,持续性毋庸置疑,全球贸易不可能长期衰退,高达5.6%的股息在现在这个低息时代还是很有吸引力的。

到这里青岛港的分析就完成了,最近实在太忙,本文断断续续写了很久,写到青岛港H都涨起来了。。。

重要声明

本文仅探讨公司价值,不构成任何投资建议。讨论之公司本人已经持有,且收益不少。

欢迎大家就公司的内在价值,讨论交流,特别是反方观点。

请谨记:

买股票就是买公司,

好价格购买好公司。