中国财险 价值分析 by 上官清鸿 2026.03

一、中国财险简介

中国人民财产保险股份有限公司(简称“$中国财险(02328)$” 或 “人保财险”)是中国内地历史最悠久、业务规模最大、综合实力最强的财产保险公司。

中国财险的核心主营业务包含机动车辆险、企业财产险、农业保险、意外伤害及健康险、责任险等多元化财产险种。

与传统寿险公司长达数十年的负债久期生意模式不同,中国财险的生意模式建立在一年期及以内的短期风险定价合同之上,通过大数法则汇聚全社会的保费,为庞大的汽车保有群体、农业生产基地以及千万家实体企业的日常运营提供风险转移服务。

二、生意模式分析

1、产品与服务

公司的核心主营业务主要划分为车险与非车险两大板块,其应用领域深入中国经济的各个领域。

a) 机动车辆险(车险)

车险是公司的核心业务,主要为个人车主及企业车队提供车辆损失、第三者责任等风险保障。

这一领域的应用场景随中国汽车保有量的增长而增长,呈现出极强的刚需属性。

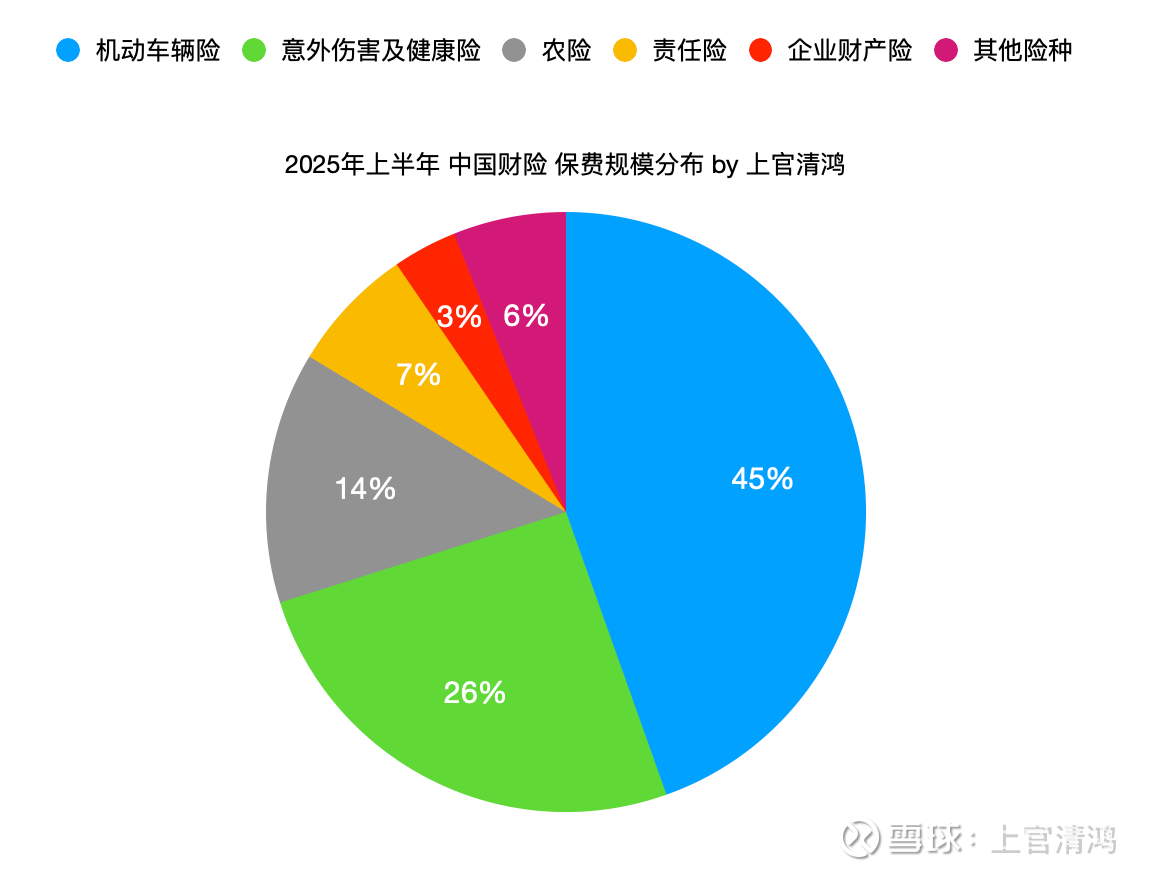

2025年上半年,公司机动车辆险保险服务收入达到1502.76亿元人民币,占总保险服务收入的60.3%,其中高质量家庭自用车保费占比提升至73.4%,家庭自用车新车承保数量同比增长10.4%,新车市场份额同比提升至39.2%。

b) 非车险业务

非车险业务是公司实现第二曲线增长、平抑单一车险周期波动以及分散系统性风险的核心抓手,主要包括意外伤害及健康险(意健险)、农业保险、责任险和企业财产险。

意健险主要服务于个人及企业员工的医疗健康与意外风险防护。2025年上半年,意健险实现保险服务收入309.75亿元,同比大幅增长25.1%,展现出极其强劲的增长动能,成为拉动非车险保费规模的第一大引擎。

农业保险是中国财险服务国家乡村振兴战略和粮食安全大局的核心业务,主要为农林牧渔业的生产过程提供应对自然灾害、极端气候及疫病风险的财务保障。凭借深耕中国广袤乡村数十年的基层农网,中国财险在这一政策性极强、准入门槛极高的领域占据了绝对主导地位。尽管农险极易受到各种极端气候、灾害的影响,但其保费规模极为庞大且收入稳定。2025年上半年,农险保险服务收入为231.79亿元 。

责任险和企业财产险,则广泛应用于企事业单位的日常运营、重大工程建设、高科技生产制造等环节,为实体经济的平稳运行保驾护航。2025年上半年,责任险实现收入185.75亿元,企业财产险实现收入92.43亿元(同比增长4.3%) 。

2、盈利模式

中国财险的盈利模式是经典的“承保利润 + 投资利润”双轮驱动模式。

a) 承保利润

承保利润,即由保险业务本身创造的利润。

我简单的介绍一下保险业务的逻辑:

假设有一单生意,一共有100个人投保险,每人支付保费100元,则保险公司收入10000元,这叫做保费收入。

假设风险发生概率是7%,风险发生时需要给每个人赔偿1000元,则一共有7个人需要赔偿,总共赔7000元,这笔钱叫发生的赔款。

7000/10000=70%,我们说综合赔付率是70%。

在处理这些赔款的时候,我需要派人去勘察、需要各种支出、需要公司的维持费用摊销到这些案子,这些所有的花费,假设一共花了2500元,这笔钱叫费用。

2500/10000=25%,我们说综合费用率是25%。

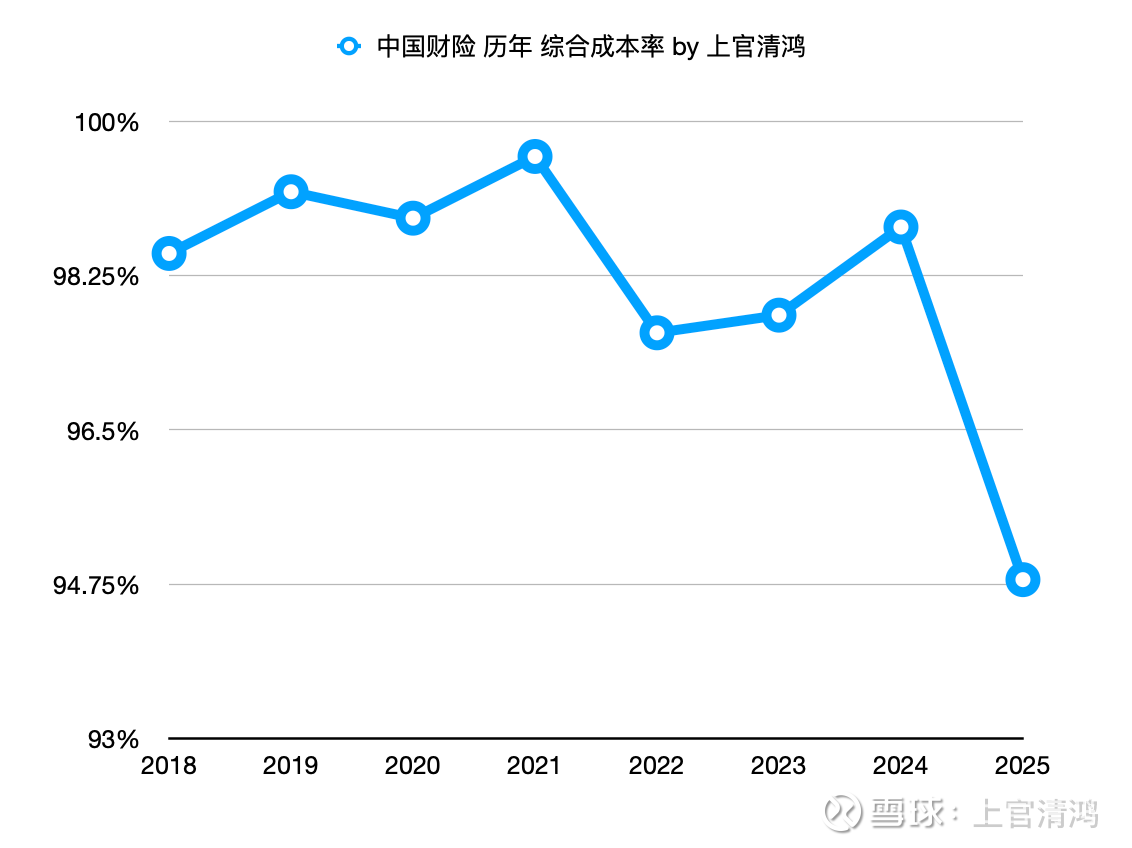

当我们完成这单生意,总成本一共是7000+2500=9500元,总收入是10000元,我们说综合成本率是95%。

这单生意最后我们赚了500元,这叫承保利润。

这就是最简单的保险生意模型,里面还有一些更复杂的概念比如“再保险”,感兴趣的同学可以自己再去查询了解,不影响我们了解保险的本质。

如果一家保险公司无法精准预测风险发生的概率,会发生什么?

还是以这个例子来说明,在这个例子中风险发生的概率是7%。

如果你预测发生概率只有3%,那你就会说,每个人不需要交100元,只要交55元以上我就能赚钱。计算方法是,假设x是每个人需要交的保费,那么

x*100 - 100*3%*1000 - 2500 > 0

这个不等式成立你就赚钱,算出来 x > 55 即可。结果就是你收上来 55*100=5500 元,但你总共实际要花9500元,你的公司会直接破产。

如果你预测发生的概率是20%,那么同样计算这个不等式

x*100 - 100*20%*1000 - 2500 > 0

x算出来要大于225元,你会认为至少要收每人225元的保费才能保本。结果你的竞争对手只收100元,你的产品将毫无竞争力。

所以,财产保险是一门建立在数学概率上的生意,你预测的越准,你才能在保持自身产品竞争力(保费有优势)的同时赚到钱。

b) 投资利润

我们知道保险是“先收费、后理赔”,投保人提前缴纳保费,保险公司在随后的合同期内承担赔付责任。

这里收钱和赔付有一个时间差,这个时间差让保险公司可以“占用”一笔庞大的可支配资金,这笔钱叫“浮存金”。

我们可以把“浮存金”的运作逻辑想象成一个巨大的“动态蓄水池”。

每天都有成千上万的车主在买保险(水流进水池),同时也每天都有车主发生事故需要理赔拿钱(水流出水池)。当客户规模达到千万甚至上亿级别时,每天收进来的钱和赔出去的钱会形成一个稳定的动态平衡。

达成这样的平衡后(流出的水不超过流入的水),这个水池里的水就“永远抽不干”,这笔钱相当于长期停留在公司账上,这就是“浮存金”。

这笔浮存金公司会拿来投资,大部分买低风险资产比如国债、优质企业债,少部分用来买股票等高风险的资产。

像中财这样的大型财险公司,根据最新的财报,投资资金已经超过7000亿了,假设公司能做到年化4%的投资收益,那投资收益每年就有280亿。

再结合刚才的承保利润来说,假设承保利润是负数,是亏钱的,那么理论上,只要亏的钱少于浮存金能创造的投资收益,那整体还是赚钱的。

所以一些小公司为了获取浮存金,甚至愿意承担一部分承保亏损,即提供便宜到亏本的保险产品,来获取浮存金。在这个时候,这家小公司承保业务是亏损的,它的综合成本率高于100%,这部分亏损就是获取浮存金的成本。

这里我要重点提一下“报行合一”政策,这个政策严格要求险企向监管报备的费率必须与实际执行的费率严格一致,严禁通过虚列费用、账外暗中支付高额渠道手续费和佣金来抢夺客源。

这对中财极其有利,因为就像我刚才说的,小公司为了获取浮存金,愿意在承保利润上做出让步打价格战,所以这一政策堪称行业格局的分水岭,它直接且彻底地瓦解了中小险企通过“价格战”和“高额返佣”抢占市场份额的唯一手段。

综上所述,中国财险凭借极强的管控能力和精算能力,常年将综合成本率控制在100%以下(例如2025年上半年是94.8%)。这意味着公司每收100元保费,只需支出94.8元的赔付和运营费用,净赚5.2元承保利润。此时,公司获取这笔庞大浮存金的成本为负数。拿着规模高达七千多亿、成本为负的杠杆资金投入资本市场生息,就是中国财险源源不断创造自由现金流的底层逻辑。

3、生意护城河

中国财险的业务有三重极难被跨越的护城河:

a) 市场份额形成的规模壁垒

财险行业“强者恒强”效应显著,TOP3的财险公司瓜分了整个财险行业77%的净利润。

2025年上半年,中国财险占据了全行业33.5%的市场份额,庞大的规模使其能大幅摊薄固定成本,这是中小险企根本无法企及的优势。

b) 数据沉淀构筑的精算高墙

保险的核心是风险定价。中国财险拥有国内最庞大的出险理赔数据库。依靠海量数据喂养的精算模型,公司具备了碾压同行的复杂风险甄别能力,以及基于风险评估能力形成的产品定价能力。

c) 物理服务网络

中国财险耗费数十年建立了深入全国数万个乡镇的理赔队伍,确保在出险时,能为用户提供优质的理赔服务。这种需要时间和资产积累的线下物理触角,是纯线上险企或新玩家在短期内完全无法复制打破的优势。

4、轻资产扩张模式

很多企业的扩张需要不停地购买新设备、建设新产能或支付其他大额资本开支,而中国财险的扩张,是一种轻资产扩张模式。

中国财险的生意扩张,主要受监管要求的资本金约束。核心是用偿付能力充足率来衡量险企履行赔付义务的能力。

核心偿付能力充足率: 计算公式为“核心资本/最低资本”,监管最低要求为50%。

综合偿付能力充足率: 计算公式为“(核心资本+附属资本)/最低资本”,监管最低要求为100%。

上述计算方法中几个名词的意思:

核心资本,是保险公司随时可以用来偿付的资产,主要就是公司的净资产。

附属资本,是质量略差于核心资本的资产,但也能用于偿付。对中国财险而言,这主要包括公司在市场上发行的“资本补充债券”等借来的、具有一定资本属性的钱。

最低资本,就是监管部门(国家金融监督管理总局)根据保险公司承担的风险大小,硬性规定它“必须留在账上用来保底的风险准备金”。

截至2025年Q3的财报,中国财险的核心偿付能力充足率高达222.4%,综合偿付能力充足率243.7%,远高于国家监管要求。

这意味着公司资本极其充裕,未来的保费规模扩张无需截留大量净利润或融资即可满足监管要求。这也意味着公司有能力将充裕的现金流用于分红。

5、生意的可持续性与稳定性

财产保险,服务于人类社会规避风险的底层刚需。

只要汽车在行驶、企业在生产,风险转移的需求就永远存在。即便技术发生颠覆(如从燃油车全面转向新能源车甚至自动驾驶),改变的只是承保标的属性,保险需求的本质不灭。

所以财险生意具有永续属性。

在盈利的稳定性方面,中国财险的生意模式同样优秀。如果在某一年因为极端自然灾害(比如2024年)导致赔付率飙升,公司可以在次年的续保周期顺理成章地提高保费定价,从而将成本转嫁(有车的同学一定知道,如果你今年出险了,明年保费必涨价)。

所以财险生意稳定性极强,具备极强的抗通胀能力和跨周期修复能力。

三、内在价值分析

我们用DCF来算中财的内在价值。

a) DCF基数

首先看FCF(自由现金流)计算。

一般来说简化公式是“FCF = 经营活动产生的现金流量净额 - 资本性支出”。

中财的生意模式非常特殊,属于轻资产的商业模式,其维持现有竞争地位和业务运转所需的资本开支(如IT系统折旧、办公场所维护)相对较少,且完全不存在产能大幅扩张所需的厂房设备等重资产投入需求,但为了计算的更加保守,我们还是严格按上述公式来计算。

2024年财报中,经营活动产生的现金流量净额为364.64亿,资本开支为31.82亿,自由现金流为332.82。

2025年财报刚出,经营活动产生的现金流量净额为430.48亿,资本开支为34.42亿,自由现金流为396.06亿,我们用这个作为DCF的起点。

b) 增速

第一阶段(第1-5年,2026-2030年)

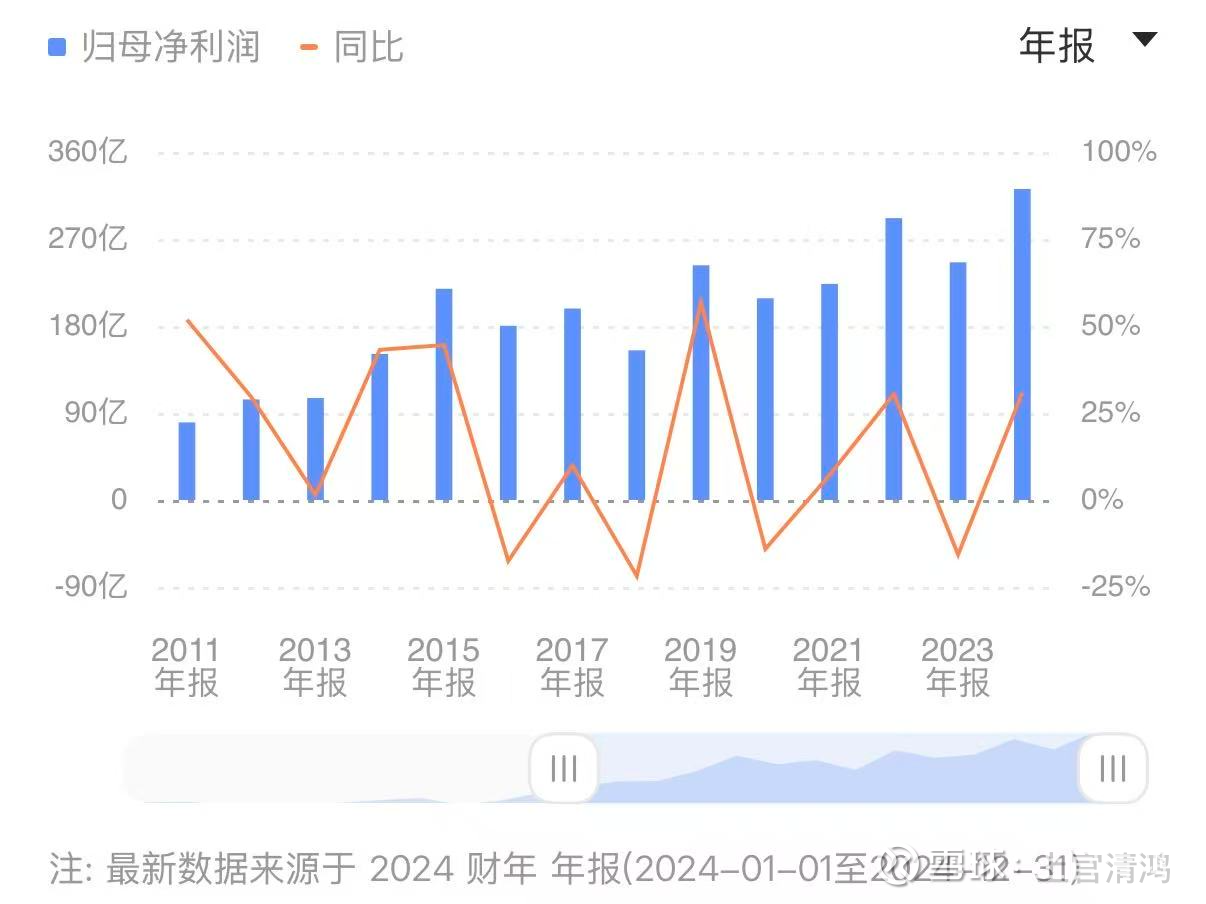

看历史财务数据,中国财险过去15年(2011年~2024年)的净利润复合年化增速11.25%,且盈利能力极其稳定。

我们假设OCF跟净利润的增长正相关,但直接取11%有点夸张了。

结合“报行合一”带来的费用率下降、市场份额因中小险企出清而向寡头加速集中、新能源车险规模增长等变化,再叠加宏观经济的企稳复苏带动企财险、工程险等非车险保费规模的增长,这一系列驱动因素极,我拍个未来5年的复合年均增长率为5%,不过分吧。

第二阶段(第6-10年,2031-2035年)

这个阶段预计车辆保有量增长曲线趋缓,中财的保费规模应该接近万亿,这个基数过于庞大增速不可能还那么快,我拍个比通胀多一点的复合年化增长率3%,不过分吧。

永续阶段

保险生意肯定是永续的,最后拍个通胀的水平,算复合年化增长率2%吧。

c) 折现率

折现率很多人喜欢用WACC之类的来算,但我的看法是,折现率仅跟你自己的预期收益有关,你希望要多少收益率,就拍多少。

我的目标就是年化12%-15%的收益率,所以我折现率就用12%和15%来测算。

d) 计算结果

站在2025年底,2026年初这个时间节点,我们预测2026年之后的所有自由现金流,并进行折现计算,结果如下。

在12%的折现率下,中国财险的内在价值是4669亿人民币,约为5300亿港币,对应 24 HKD。

在15%的折现率下,中国财险的内在价值是3557.93亿人民币,约为4038亿港币,对应 18 HKD。

当前2026年3月26日,中国财险收盘价 14.98 HKD,市值2935亿人民币,3332亿港币。

也就是说,我当前可以花2900多亿购买一家即便以15%折现率计算也值3500多亿的公司,且这家公司的绝大多数资产全部都是钱。

四、结语

本文仅探讨公司价值,不构成任何投资建议。

欢迎大家就公司价值讨论交流,特别是反方观点。

请谨记:

买股票就是买公司,

好价格购买好公司。