$鼎通科技(SH688668)$ 关于CPC(共封装连接器)技术的电话会议记录,主要从产业趋势、技术原理、竞争优势和投资机会四个方面进行了详细阐述。 1. 产业趋势确定性高:CPC技术趋势最早在去年9月光博会上由旭创CTO明确提出,并被视为下一代交换机的主导方案,确定性极高。与CPO(共封装光学)目前面临良率等问题不同,CPC的技术难点已被解决。近期产业链出现实质性进展,例如鼎通科技已获得北美大客户的CPC模组零部件订单,表明产业链进入实质性推进阶段。立讯精密等公司透露,英伟达、AMD、Arista等巨头均在全面验证该方案,预计今年年中多家客户将准备导入。市场目前对CPC认知不足,存在较大预期差。

2. 技术原理与优势:CPC是一种将铜缆和连接器直接封装在芯片基板上的电连接方案。信号从交换机外部接口通过铜缆直接连接至芯片,完全绕过PCB(印刷电路板)。与传统的SMT(表面贴装)和过渡性的NCC(近芯片连接)方案相比,CPC因避免了长距离PCB走线,显著减小了信号损耗和串扰,支持更长的传输距离和更广泛的数据中心应用场景。

3. 与CPO的对比优势:相较于同样旨在提升带宽和能效的CPO方案,CPC具备多重优势:首先,它与成熟可靠的可插拔光模块生态兼容,维护成本低;其次,它基于现有铜缆生态,方案更成熟;最后,由于其自身损耗小,可能使得外部光模块可以采用更低功耗的LPO等方案,有利于整体系统成本和功耗控制。

4. 投资标的梳理:受益于CPC趋势的产业链公司主要分为四类: • ■ CPC连接器品牌/模组商:国内龙头如立讯精密(已自研)、意华股份;海外龙头如安菲诺、莫仕、泰科、Samtec。 ■ 连接器组件供应商:为上述模组商提供零组件,如鼎通科技、奕东电子。 ■ 内部铜缆供应商:CPC带来铜缆新增需求,潜在受益者包括沃尔核材、新亚电子等。 ■ 可插拔光模块厂商:CPC延长了可插拔光模块的生命周期,利好如旭创、新易盛等公司。 ■ 鼎通科技的积极变化:一方面在液冷IO连接器领域接连获得大客户(安菲诺、泰科)订单,预计今年将贡献显著收入和利润;另一方面,作为CPC连接器组件供应商,已在马来西亚工厂获得CPC产品订单预期,构成新增量。公司业绩预计在26-27年将有大幅增长。

以下是会议实录: CPC最早的话也是源于在去年9月份在深圳举办的光博会,当时旭创组织了一些卖方,举行了一场与旭创CTO非常小范围的交流,大概就十来个卖方参与。在那次交流中,CTO首次出来跟大家见面,讲了1个小时左右,内容都是关于技术趋势,包括Scale-up里的各种方案,以及Scale-out的下一代演进方案。在问他各种技术发展趋势时,他透露,最为确定的一个技术趋势其实是CPC。他提到下一代交换机,客户反馈CPC是一个主导方案。请注意他说的是“主导方案”,而不是说下一代要用,说的是主导方案,所以整个判断非常笃定。我们当时都非常震惊,也第一时间去下面展台上,比如我也去跟立讯的研发聊了半个小时。

聊完后,我觉得CPC这个技术趋势非常不错。因为总体来讲,CPC确实能解决现在PCB在往上做之后的一些性能劣势和难点。他自己就说,CPC这个产品在去年9月份跟立讯这些公司聊的时候,技术上的难点已经基本解决,都没有了。所以它跟CPO完全不一样,对吧?CPO在24年年底大家预期时,没想到技术上会有什么问题,但结果从今年(25年)来看,良率各方面都出问题。更别提我们不看好CPO的其他商业模式原因了。所以他判断CPC应该是一个非常确定的产业趋势,符合下一代交换机的演进方向。

再回到昨天,我们产业链调研也跟踪到一个变化:鼎通已经在马来西亚工厂那边拿到了北美大客户的CPC模组零部件订单。我们知道鼎通主要做的是,因为CPC模组本质上还是一个连接器模组——CPC中,高速电信号从光交换机的面板IO连接器进去后,不走PCB而走铜缆了。像200T交换机可能会有1024根224G的铜缆,它们要插到、要跟交换机芯片相连。一千多根铜缆不可能直接怼到交换机芯片上,中间一定需要一个转换模组,本质上就是一个连接器,所以CPC模组就是这个东西。

鼎通做的就是连接器上游的一些零组件,包括像Wafer等等这些东西,本质上还是这个。他们原来在柜内的话,像Overpass连接器其实也都做了,所以鼎通做CPC模组里的零组件也比较正常。从那边订单金额来看,也是千万级别成规模的,说明整个CPC产业链应该已经进入实质性推进阶段了。

我们去跟立讯交流,他们也提到,包括英伟达、AMD、Marvell、Arista等其实都在全面验证这个方案。估计到今年年中,很多客户都会准备好导入这个方案,前期工作应该基本上都做完了。目前来看,北美大客户的进度也还比较快,所以这是一个比较大的变化。

因为过去CPC产业技术趋势确实讨论得比较少,大家也不觉得这是非常确定的东西,就像我们之前提IO连接器的液冷化一样。我觉得CPC的讨论还更浅一些,因为相当多领导还不知道CPC是什么,说明整个市场对CPC的研究和讨论非常不充分。现在产业链已经开始出现实质性订单部署,我觉得预期差确实比较大。所以我们今天又专门再开个电话会议,重点讲一下CPC的产业趋势。接下来由我们同事小笛给大家汇报,重点讲讲CPC是什么、有什么优势、为什么要用CPC,以及CPC产业有哪些受益标的。好好的。

通信分析师 谢谢,继续汇报整个CPC技术方案大概是什么样子。今天主要从三个方面汇报CPC方案:第一是CPC产品是什么,和以往连接方案有什么区别;第二是CPC解决了什么问题,为什么需要这个东西;最后是讲一下潜在受益标的有哪些。

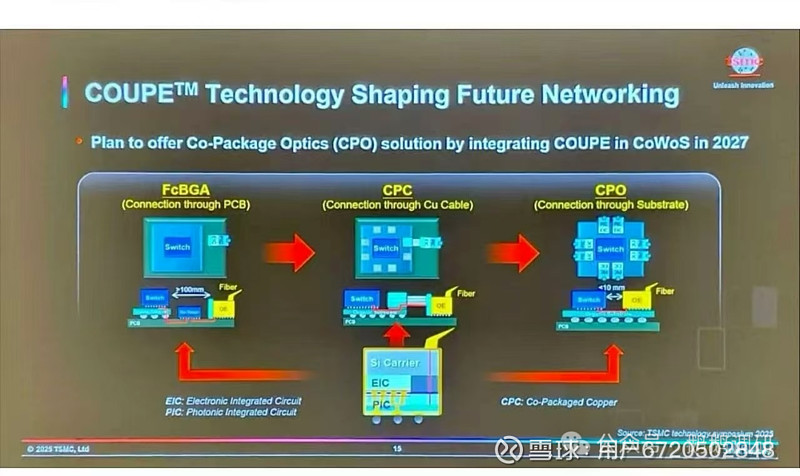

首先是第一点,CPC是什么?它和以往连接方案有什么区别?从外观来看,下面这个图左边是我们在立讯展会上拍的一张CPC图片。它的产品形态类似于CPO,本质上都是一种芯片和线缆连接器的共封装方案,只不过CPO传输的是光信号,CPC传输的是电信号。CPC是把铜缆和连接器直接封装做到芯片的基板上,所以从芯片到外部接口之间的互联可以不走PCB,而是直接走铜缆。目前产品形态基本已经确定了。

目前主要应用场景是Scale-out交换机。过去两年,海外连接器龙头安菲诺、泰克、莫仕,以及国内立讯精密都已经展示过相关的CPC产品及交换机产品。立讯在24年已有相关产品出来;Samtec在25年展会上也展示了CPC产品,单通道速率224G;25年安菲诺、泰克也推出了CPC相关产品。 回顾以往连接方案,以交换机为例,从交换机芯片到外部IO接口的电连接方案主要有三类:SMT、NCC和CPC。从这三种方案来看,传输距离越来越长,CPC是这三种电连接方案中传输距离最长的一种。

第一种SMT方案叫传统表面贴装方案。这种方案信号传输过程中,信号从外部IO接口接进来,直接走PCB内部线路连接到交换机芯片。这种方案的缺点是PCB内部走线很长,所以损耗比较大,而且随着通道数和带宽增加,还会有串扰等各种问题,所以它支持的传输距离比较短。

后来出现进化方案NCC,叫近芯片连接方案。这种方案中,信号从外部IO接口接进来不直接走PCB,而是通过铜缆连接到芯片周围的连接器(近芯片连接器),再通过这个连接器经过一小段PCB接入交换机芯片。这种方案缩短了在PCB上的传输距离,但还是需要走一段PCB,所以仍然存在损耗和串扰问题,它是一种中间过渡方案,和我们目前讲的Overpass方案比较类似。

最后一种是CPC,即共封装连接器方案。它和NCC方案在外部形态上很类似,但是NCC方案的升级款。在CPC方案中,信号从外部接口接进来不直接走PCB,而是通过铜缆直接连接到芯片基板上的CPC连接器模组。这个过程信号不需要再走PCB,直接通过铜缆和连接器就可以和交换芯片互联,所以损耗会大幅缩小,支持的传输距离更长,在数据中心的应用场景也会更广。

刚刚我们讲的是整个CPC方案的构成,其实它解决的问题就是损耗和带宽问题,同时兼顾了在高带宽情况下整个交换机设备的可靠性和稳定性。和传统走PCB的方案对比,因为不走PCB,所以损耗串扰问题比较小,支持的传输距离更长,应用场景更广,需求也会更大。

和大家都关心的CPO方案对比,一方面CPC产品还是和可插拔光模块配套使用,可插拔方案是应用多年、比较传统稳定的方案,所以在这种情况下会更加可靠稳定。第二,CPC方案延续了整个铜缆生态,因为它本质还是铜缆连接器产品形态,所以维护成本更低,整个方案也更成熟。

第三,和CPO方案对比,因为CPC损耗较小而且交换机内部线路较短,所以外部插的光模块可能用LPO这种方案就可以了,这对整体功耗和成本都是有利的。总结来看,在未来高带宽需求背景下,要解决损耗问题同时维持设备可靠性与稳定性、延续可插拔光模块应用生态,CPC可以说是一个很好的解决方案。所以我们觉得未来CPC在数据中心会有广泛的应用。市场对这一点其实有比较大的预期差,未来整个CPC的需求会非常大。

以上是关于CPC方案技术趋势的梳理,包括CPC方案的产品形态以及它主要解决的问题、为什么需要这个东西。

最后我们来看一下相关投资标的。相关投资标的包括几个方向:一个是CPC连接器品牌商,主要做CPC模组的公司,包括国内连接器龙头如立讯精密(24年已有自主研发的CPC产品),其次如意华股份(之前也有类似于柜内的Overpass线缆产品),以及海外连接器龙头安菲诺、莫仕、泰克、Samtec等连接器厂商。第二类是连接器组件厂商,即给CPC连接器厂商供应连接器零组件的公司,包括鼎通科技、奕东电子等。第三是内部铜缆供应商,因为CPC对铜缆也是新增需求,潜在供应商包括沃尔核材、新亚电子等。

最后,可插拔光模块也是受益的,因为CPC方案延长了可插拔光模块的生命周期,所以对可插拔光模块来说也是一个受益方向,这块主要就是旭创、新易盛这些公司。这是相关公司的梳理。

最后再重点更新一下鼎通科技,我们最近一直在重点推荐。公司最近主要有两个方面的边际变化:一个是液冷IO这边新增拿到大客户订单预期,继安菲诺之后,泰科这边也新增了一个接近30万套的订单预期,预计大概从二季度开始按照6万、12万这样的爬坡节奏推进。这是继去年年底安菲诺液冷订单预期之后新增的大客户预期。如果按照这两个预期加起来26年全年液冷60万套计算,那么公司今年整体液冷收入贡献会超过十个亿,整体利润贡献按照30-40个点利润率算大概也有三四个亿。

除了液冷IO之外,第二个就是CPC这块,刚开始琳哥也讲了,公司作为安菲诺、泰克的连接器组件供应商,目前也拿到了一些CPC产品订单预期,在马来西亚工厂那边,之前市场没有预期,后续来看这块可能也会有比较快的增长。整体来看,按照今年液冷20%渗透率、明年60%渗透率,2027年公司业绩会有非常大幅增长。26年整体业绩大概能拍到10亿左右,27年可能能拍到20个亿以上。目前公司估值还非常低,我们觉得后续还有非常大的上涨空间。

感谢大家参加本次电话会议,会议到此结束,祝大家生活愉快,再见。

===今日催化=== 在Rubin一代,Nvidia将以Oberon NVL72形式提供Rubin GPU,并配备全铜纵向扩展网络。对于Rubin Ultra,正如我们所预期的,在Oberon和Kyber机架形式中,Rubin Ultra将只有铜纵向扩展选项。Rubin Ultra也将以更大的世界规模系统提供,连接8个Oberon机架,每个机架有72个Rubin Ultra GPU,形成所谓的NVL576。CPO纵向扩展将用于构建更大的世界规模,在机架之间以两层全互联网络连接,但机架内的纵向扩展仍将基于铜。 超预期的地方在于:

1、kyber switch tray将有一段cpc或者npc的飞线。根据我的测算,价值量预计在7w美金左右,也就是叠加midplane,铜互联合计价值量在9-10w美金,远超市场预期。

2、rubin ultra 288(144kyber*2),两柜之间使用cable cartridge;进一步扩大铜互联市场增量