东方电缆,最后一贴!

$东方电缆(SH603606)$ $惠城环保(SZ300779)$ $中天科技(SH600522)$

友情提示:

1、 这篇文章1万4千字。如果这时您刷到,但身在一个比较嘈杂忙乱的环境,请先暂时别看。等回家,晚上,找一个安静的氛围,泡杯茶,再慢慢瞧吧。

2、 我早就写完了,就是等个合适的机会。今天极好。因为亨通涨了,中天大涨,太阳涨停,东缆,对不起,喜提-2%,简直让粉丝抓狂。这种极致的撕裂正好适合情绪的发泄,冲我来。

3、 貌似刘小黑我,做实“东缆反指”了。罢了。那我就当到底。按照网友总结的规律,今天我发文,明天东缆会继续计提2-3个点的跌幅。然后,发完这篇,至少今年,我保证都不会再哔哔东缆了。所以,如果您相信我真是反指,请在明天东缆绿盘时大胆介入。而过了这周,没有我反指捣乱,东缆可以放心的走行情了。

——1——净利润率

前几天我嘟嘟囔囔发牢骚。我说东缆这些高规格海缆净利润率——是净利润率——怎么也得30%+吧。然后被几个人鄙视了,还说我不懂工程不懂财务不懂海缆。我觉得吧,想当然的认知终究不靠谱,既然是个理科生,咱们就拿数据说话,不是说我不懂财务吗,那就从财务的视角看看海缆这个生意净利润率究竟如何。

首先,有朋友说的对。对单个项目或者说像东缆这种好几个相互关联的业务板块,单独给某个项目某个板块算净利率,没法算。毛利率大差不差能对应上,哪块铜是做的哪条海缆;产线一开,这十天半拉月的燃料、人工是对应哪个项目,这都有迹可循。可到了净利率…举几个栗子:你说像东缆这些高管们的工资纳入的管理费用,你是把它算在陆缆还是海缆上,是哪条海缆上?东缆公司借款的利息费用是算在哪个头上?还有最后所得税啪嗒一缴纳,是陆缆海缆还是海工买单?

没法算,对吧。根本对应不上。

等等,从我的视角,有办法。或者说是没法精算,但估算其实已经够了,谜底就在谜面上。

上面那段话里——还有最后所得税啪嗒一缴纳,是陆缆海缆还是海工买单?

谁买单呢,都得买单是吧。钱都是钱。陆缆赚的钱得缴税,海缆也一样。你赚的多就多交,赚的少就少交。不就是这么个事吗。

就像和朋友合伙开个公司,你股份的比例,决定了从公司收益的比例和你要负担义务的比例。我把这叫——权益乘数。

从毛利润到净利润,扣减的主要就是期间费用+所得税,还有些零七八三的东东,如果把这些扣减统称为“费税”的话,海缆、陆缆、海工,这三大业务,单块业务毛利润占所有毛利润的比例,就是这块业务的权益乘数,按照你的权益乘数,各自对应应该负担的“费税”,一扣减,就是各自的——净利润。

各自净利润,回溯各自板块的营收,一个除法,就是各自的——净利润率。

简单清晰到,支气管通畅。

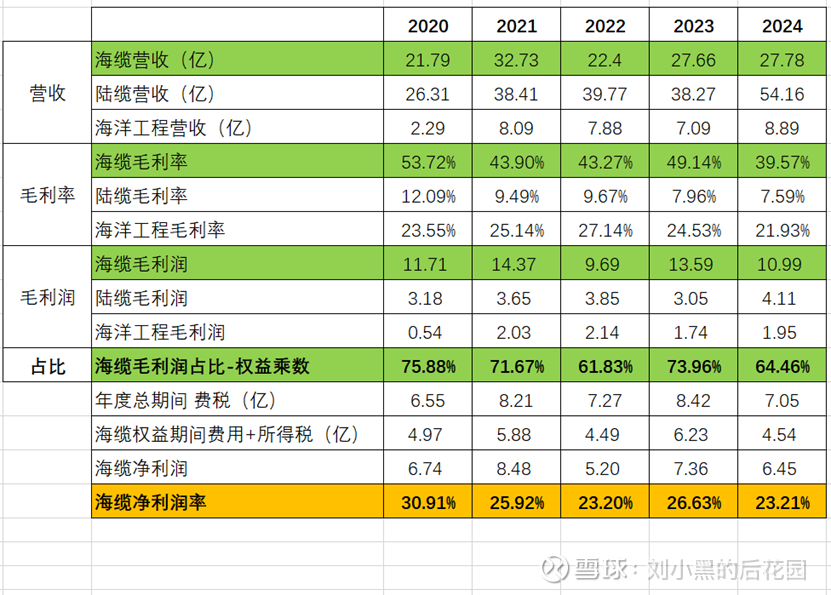

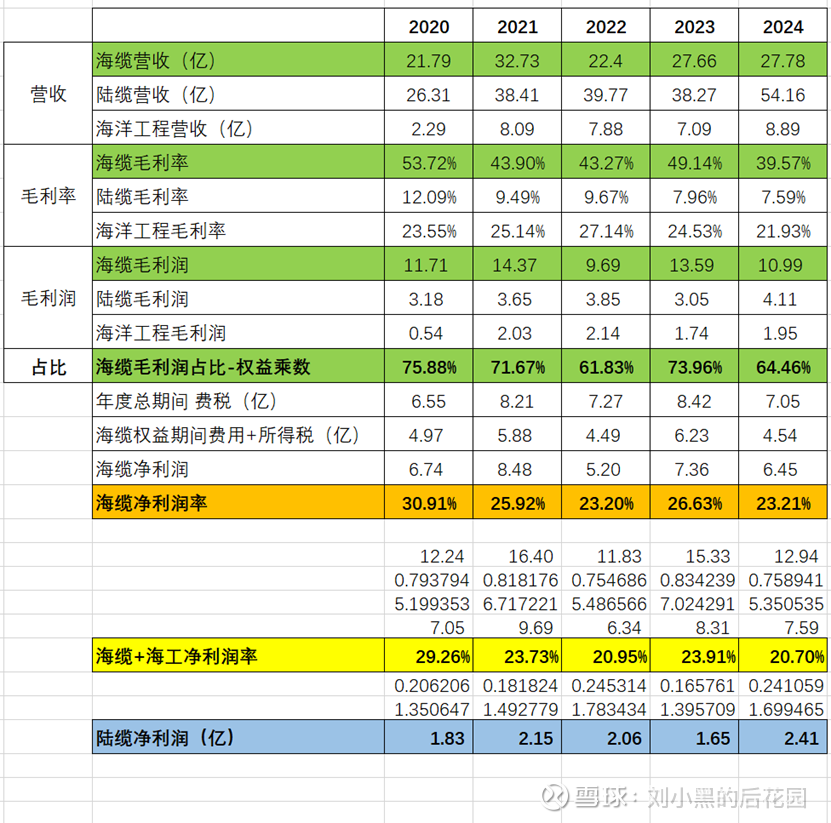

我把东方电缆最近5年的年度财报,营收、毛利率、毛利润、权益乘数、期间费税等都罗列上,最后就得出了最后一行,海缆的——净利润率。

来看看吧,过往的五年,海缆板块净利润率在23%-30%之间,各年度海缆交付中高规格占比有所不同,这五个数的平均值在26%。那么我说高规格海缆净利润率在30%一线,低规格算在20%左右,平均在25%或26%,有毛病吗?

质疑我的,也请拿出你的理念和数据来怼过来,而不要用你的——感觉。

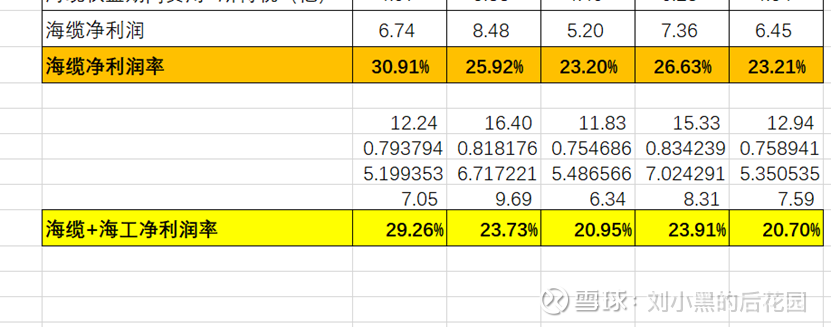

然后我多算了一行,是为下面的章节做准备。因为从东缆视角看,海缆+敷设拆开算很麻烦也不好拆开。揉在一块其实更简单直接,更粗暴但高效。我就按照同样的思路,把海缆+海工合在一起,算了一个净利润率,如下图:

是不是一目了然?把敷设加上,比单纯海缆净利润率下降2-3个百分点。有这个数据足够了。

如果这章节,您认可的话,我们就可以得出刘小黑推演的“东缆定理1和2”

东缆定理1:从净利润率角度看,高规格海缆30%,低规格20%;

东缆定理2:如果加上海缆敷设,拉低相应海缆净利润率3个百分点左右。

数据肯定不精准,但做定性的框架考虑足够了。把上面两条定理心中默念3遍,数据都很好记。你往下看,就会知道记住这些基本的数据和定理,有多香。

——2——海缆价值量

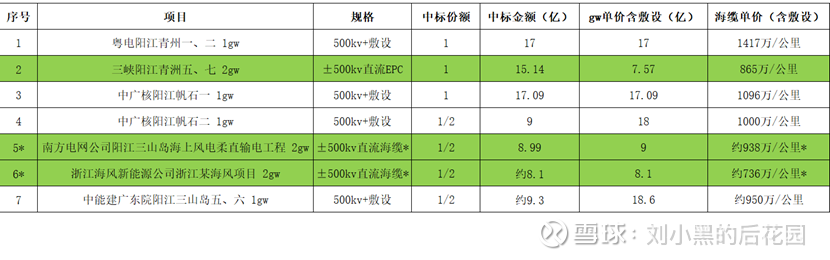

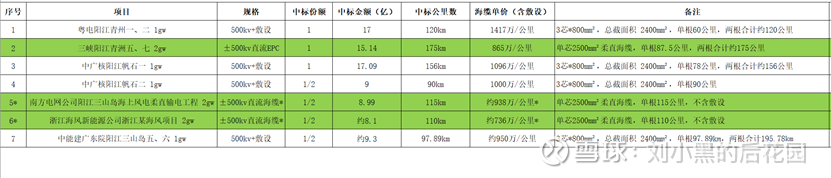

从东方电缆的视角,公司历史上中标的值钱的送出缆,大抵就算是500kv及以上的直流和交流吧,就是下表这7个,我把关键信息梳理出来,然后先摒弃一个之前很多时候讨论海缆价值量的,单gw价格,在未来,这个角度真的不合适了,如图:

1、七个项目,标绿的3个,是±500kv直流;白色的4个,是500kv交流。第5和6之所以标了*,是因为这两个项目金额不含敷设。

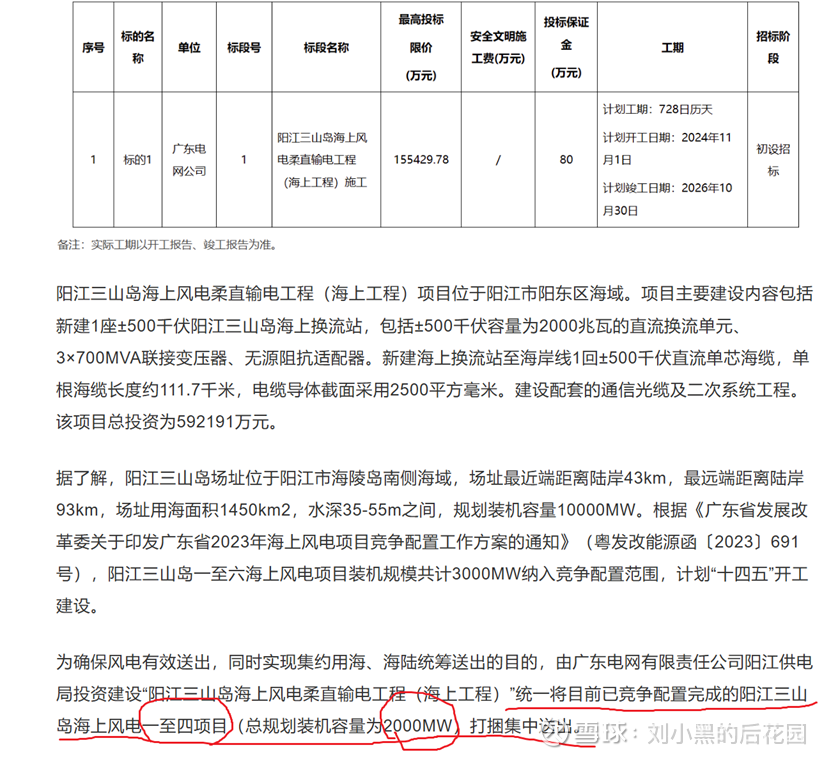

2、如果看单gw价值量,明显白色交流部分都在17-18亿/gw;而绿色瞬间掉到一半左右。单gw价值量7亿、8亿、9亿,这可是±500kv直流啊,这么不值钱?原因就是因为这三个项目——都是2gw的容量。我把序号5,也就是三山岛柔直的招标公告贴出来,这个输出工程是打包三山岛1-4共4个风电场的。那个浙江海风的项目,自行百度就好。

所以,再按照以前,按单gw判断价值量不合适了。因为过去1个gw如果是近海,离岸20km左右,而未来1个gw深远海,离岸100km,容量一样,但距离差远了,这么比就把东缆等的价值低估了;而换种角度,过去1个gw如果需要2根海缆;未来2个gw就2根海缆就够了,这么比就把东缆等的价值高估了。定性本来就是粗线条,按gw容量论价值这个路径会把这个粗线条的定性再次粗枝大叶。看到过有朋友已经提到过了,到了以公里数论价值的时候了,换个角度,一切数据都清晰多了。

按公里数算海缆的价值量。

还是那7个项目,按照公里数看送出海缆价值量:

3、还是先看白色的500kv送出缆和敷设。忘掉开天辟地青州一、二项目吧。单价1417万/公里,超高毛利不可持续,这本就是对第一口蛋糕的奖赏。而后面三个项目单价都在1000万/公里左右。取大数,就把这个1000万/公里的单价作为未来500kv交流项目的价值量,大差不差。

4、3个绿色的±500kv直流,价格有所波动,不去抠那么细了,我就按3个项目里最低的736万/公里不含敷设,如果含敷设给到850万/公里(增加15%左右),没大毛病吧,那么把这个做为未来±500kv直流的一个基准。

5、于是,得到了未来深远海的两种规格,500kv交流送出缆含敷设的1000万/公里海缆单价;±500kv直流的送出缆含敷设的850万/公里海缆单价。数比较整也好记,以后但凡看到类似的项目,直接先心算一下即可。

好,看到这里,先缓一缓。我也缓一缓。打字打的手抽筋了。温故而知新,还记得前面的“东缆定理1和2”吗?怎么?忘记了?童鞋,看东西不能囫囵吞枣,要带着脑子啊。

东缆定理1:从净利润率角度看,高规格海缆30%,低规格20%;

东缆定理2:如果加上海缆敷设,拉低相应海缆净利润率3个百分点左右。

这里再加上,

东缆定理3:当下两种主流规格,500kv交流送出缆单价1000万/公里;±500kv直流的送出缆单价850万/公里。包含敷设。

——3——东缆的净利润增量空间

之前说到过,十五五期间的北京风能宣言2.0,给出的年均不少于15gw的海风增量,以及深远海为主的趋向。我对“增量空间”的思考,看的一定不是眼巴前这点事,但也没必要动不动就10年后,什么整个生命周期巴拉巴拉的。给一个中期的展望,3-5年,我是喜欢按照3年来想,如果“增量空间+竞争格局”的推演能够走通,就纳入估值的纵坐标来测算3年是否能翻倍,如果能,才考虑入场;如果不能,就再等可能更便宜的价格。

那么3年之后,我对海风大盘的考虑就是年均15gw已经走出来,然后近海资源已经所剩无几,那个时候以及未来,几乎全是深远海,也就是上面这7个项目的离岸距离,或者说单根海缆长度就是底线。这7个项目,最近的4个,单根海缆都要90公里以上,最长的已经是115公里了。3年后,深远海项目,不管是直流还是交流,平均下来单根海缆不会少于100公里了。

好了。把以上信息综合起来。3年后的某个时间点。

1、 年均15gw海风增量。且是深远海。

2、 东缆市占率仍然保持在30%(我认为无可厚非)。也就是拿下5gw。

3、 这5个gw我按照2个±500kv直流项目,每个2gw,需要2根,共需要4gw-4根送出缆;1个500kv交流项目,每个1gw,需要2根。所有这些送出缆,我都按照在2025的当下,就已经来到单根需要100km的距离来算。

把东缆定理1、2、3带进去,你就说香不香就完了。

±500kv直流项目,既然是4根缆,每根100km,那就是400km,东缆定理3有单价含敷设850万/km,那么送出缆这400km就是34亿的营收;按照东缆定理1和2,这么高规格送出缆净利润率在30%,敷设拉低3个点就是27%,那么这块带来的净利润就是34*27%=的净利润率就是9.18亿。

500kv交流项目,既然是2根缆,每根100km,那就是200km,东缆定理3有单价含敷设1000万/km,那么送出缆这200km就是20亿的营收,按照东缆定理1和2,含敷设27%的净利润率,这块带来的净利润就是20*27%=5.4亿。

所以,东缆送出缆净利润就是9.18+5.4=14.58亿

4、 以上全是送出缆+敷设,没有算场内阵列缆。阵列缆有所不同,它和容量高度相关,gw越多,用的缆越多,正相关。简而言之,这7个项目的场内阵列缆,公告中标的,帆石一项目1gw阵列缆+敷设,起帆4.17亿中标。单gw价值量4.17亿。青州五、七项目2gw阵列缆+敷设,东缆11.54亿。单gw价值量5.77亿。这2个项目阵列缆规格一样,我就按5亿/gw的平均数来算,东缆这5gw阵列缆就是25亿。东缆定理1和2,低规格净利润率20%,敷设拉低3个点,就是17%,阵列缆这块净利润就是4.25亿。

5、 两块一加,14.58+4.25=18.83亿,海缆+敷设的年度利润。

6、然后是陆缆,还是那张图,同理,多算一步,就可以得出陆缆的净利润率,有兴趣自己算算,大概4%-5%左右(这数据一咂摸就很合理),不过,这里,我就直接要的结果,陆缆每年能贡献多少净利润就行了。

近五年,1.65-2.41亿的陆缆净利润。平均数2亿。

6、 三个板块合起来,海缆+海工18.83亿,陆缆2亿。就是20.83亿——东缆未来3年后,年度的净利润。

我之前很多帖子里反复提到过东缆年20亿净利润的预期,差不多就这么来的。我看很多券商研报以及一些朋友的分析也指向这个区间,各有各的模式和推演,总之,殊途同归吧。

插一嘴。以上是从未来项目的角度考虑。其实更简单是从产能考虑。近三年,年均5gw左右,而3年后,如果15gw还不能把东缆产能打满,那就说不过去了。别的二线厂家或许有闲置,而东缆、中天,现有产能必然拉冒烟。从产能角度。目前东缆三大基地。老厂戚家山海缆30亿;郭巨未来工厂45亿;阳江20亿(有说31亿,我感觉这个口径是海+陆,我不确定)。这样东缆海缆产能在95亿。按照海缆综合25%的净利润率,就是23.75亿,没算敷设,也没算陆缆。从产能角度,之前推算的20.83亿全业务净利润属于保守估算,达到20亿+这个水平完全没问题。

——4——估值和怼人

交易中,有很多流派,各有道理。巴菲特的价值投资当然没问题。一只股票放在一个较长的历史时期,必然有低估的时候,有高估的时候。很多老登前辈们,低估时候买入,回到正常估值就卖出了,当然没毛病。如果从1到10是极低和极高。人家就要从2到5这一段,后面不要了,涨到天上去跟我也没关系,OK,挺好。那就会面对——尤其是大牛市里——卖飞了,然后遍地找没有合适低估的标的了,牛市下半场和自己无缘了,而很多时候牛市最赚钱的往往都是最后疯牛的阶段。

林园总说“怕高都是苦命人”,也有道理。人家是深谙投机心法和逻辑,看估值?熊市看估值是为了找安全边际。牛市看啥估值,涨得越疯越要涨。个人认为无论是做投资还是做交易,没必要就跟宗教似的,认准某个门派就皈依了,别家理论一概是洪水猛兽。没必要对吧。都有道理,关键是心里要明白每个理念的适用边际。

以下讲估值,只适用于未来3年,大A的大牛市环境。什么叫大牛市,就是要破掉6124,就是要历史新高。但凡在这轮牛市里搭上便车的公司都要历史新高,不仅股价新高,估值也要新高,如果没有这个信心和预期,就不用往下看了。这篇文章就是垃圾。

下面的部分可能会引起某些“无脑友商”的不适。这里先行道声对不起——我很可能是故意的。因为这个话题我感觉自己说了5、6年了,一度我以为消停了,怎么最近又有声音冒出来说,诸如东缆凭什么估值比中天、比亨通高那么多?凭什么?

凭什么?对不起,如果我下面的文字误伤了你的话,是因为类似这样“无知”的声音先误伤到了东缆,误伤到了——逻辑。

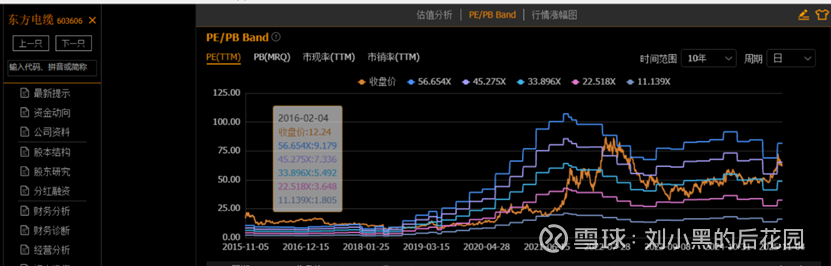

是个软件都能看某家公司历史估值,我截一个东缆过往十年的估值

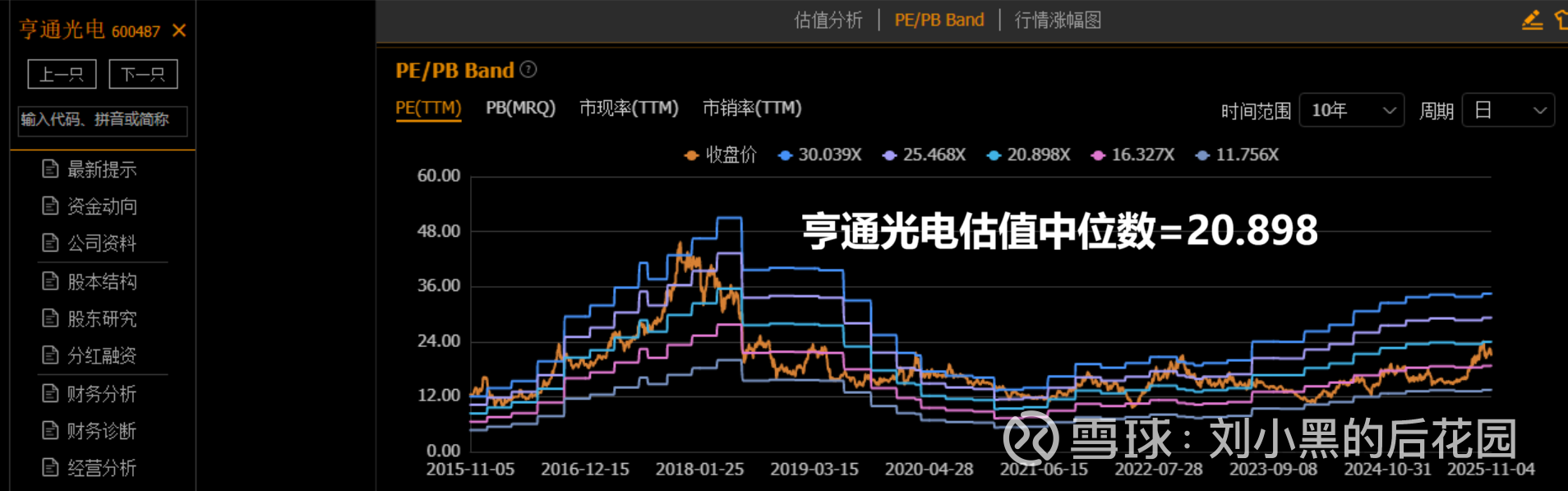

这玩意叫PE Band,大概意思就是过往10年历史PE高高低低的,按照低、中低、中、中高、高,大概这么5个档位给划分一下,然后看当下的估值在历史中算是个什么水平。比如我截图这一刻东缆的PE大概在历史的“中高”这条估值线附近,确实不低估,静态看,没什么吸引力。不过,这个待会再论。我想拿这个图说明个事:东缆在历史上,估值的中位数,对应的PE是什么呢?也就是中间那根蓝色线,对应的PE估值是33.896倍。下图是中天和亨通的。

四舍五入到整数,过往十年,东缆估值中位数34倍;中天18倍,亨通21倍。东缆分别比两家贵89%和62%。当你问“凭什么东缆要比你的中天贵,比你的亨通贵”的时候,我也想反问——凭什么不能?

如果说过往十年东缆都比你的贵,那么到底是过往十年的市场、行业和所有的投资者都错了都是傻子,还是,仅仅是刚买了几笔中天和亨通啥也不思考不琢磨就会看个PE就觉得懂了悟了通了要赚了的你,错了呢?

而如果你接受了东缆确实应该比中天和亨通贵,但想追问一下拿究竟贵的逻辑在哪。我就顺带简单再最后解释一遍:东缆=海缆;中天和亨通=海缆+A+B+C+……,如果这些ABC们和海缆这块业务的增量空间和竞争格局差不多,那么道理上东缆和中天亨通能在一个估值水平。如果ABC们不如海缆值钱的话,理应拉低整体的估值水平,而拉低多少,那就看这些“不如海缆的业务”占比多少了。

而这也仅仅是道理上,事实上的真相可能还会更扎心些。即便ABC们和海缆一样的估值看法,还会涉及到一个资源投入问题。东缆所有的资源全部投入海缆;中天亨通们要把资源分配到海缆和ABC们里。不要高估某个董监高或某家公司的能力。毕其功于一役与四散出击雨露均沾的结果永远不能同日而语。当然,你可以说中天和亨通们会比东缆更稳,不至于万一海缆不行就完犊子了。对,是这个意思。海缆不行,东缆一定比中天和亨通们惨的多。但话说回来了,你觉得海缆未来十五五是不行吗?还是要很行了?你投资中天和亨通难道不是冲着它的海缆吗?既然你认可海缆未来大概率行,那么all in海缆的东缆理应比中天和亨通们贵,有什么不好接受的呢?

放掉自己的执念,回归基本的逻辑。就因为你买入了它,就对它有了亲妈滤镜,看它啥啥都好,别人啥都是垃圾都不合理。一旦哪天你撑不住,卖出了,又对这家公司半点留恋和念想都没有,它爱咋咋地,我走后哪管它恶浪滔天。哎,不可取,请长进长进吧。

教你投资的书籍吧,都会说和同行比,参考同行PE判断自己公司低估高估这个那个的。这个逻辑不错,但用的时候请小心,市场上很难有那么匹配的“同行”。至少东缆和中天亨通从某块业务上算同行,但整体估值真不能这么线性的看。读书不能尽信书,带着自己的质疑和思考去读去验证去打破,以及重塑。

捎带说一句,公司自己和自己的历史比,把当下的估值纳入过往历史的估值体系中,东缆现在在中高位,确实不便宜。但要给亨通点赞,翻上去看看亨通那张图,现价的亨通在它历史估值中位数之下,从便宜的角度看,比现价的东缆,更值得关注。

——5——目标位

现在回归从东缆角度论述估值的节奏。我的想法是这样的:最核心的信念支撑还是来自于我预期未来3年的大牛市。如果你不接受,那这篇文章从头到尾都是连篇的鬼话。这是要创造过往历史的大牛市,牛市就是要拔估值,东缆历史估值中位数四舍五入34倍。我不按最高估值那条线算,就给它一个中高位的估值水平,45倍。然后把之前东缆定理1、2、3推了半天的年度净利润不低于20亿带进去,等于900亿市值。昨天我晒图买入的价格是61.34,当时的市值是422亿。从422亿到900亿。我从头到尾贯穿的3年视角,是不是翻倍?虽然我是看着短线技术指标买入的,但我的短线也在中线的逻辑框架里。换句话说,即便被套我也不怕。大不了短线变中线呗。(不要以为这句话是没水平炒股人的自我安慰,这是敢于在某段下跌之后买入的底气和信念。而如果东缆已经800亿市值了,我短线买入被套如果还类似的心态才是真正的loser,才是鸵鸟和YY,才值得鄙视。)

——6——你点赞我发牢骚

如果屏幕前的你看到了这,而且不是一目十行随便划拉下来的。而是边看边自己拿着笔纸推算边看边思考而不是盲从我的观点或者故意想找茬来怼我,那我谢谢您。放下手机歇歇眼睛,然后找到大拇指的图标,去点个赞。您边点着,我下面发几句牢骚。然后,咱们继续。

在这个AI盛行的时代,想写篇所谓的“深度分析”太简单了。在我第二重仓惠城环保下面,我高度怀疑别有用心者用AI刷文,一天N篇高产到惊为天人,以至于把AI都污染了,无论是deep seek还是豆包,竟然无限引用他们的论点和论据。网络不是法外之地,到底是所谓吹哨人,还是小丑是殖人历史自会给出答案。

可惜啊可惜,我没有证据说人家的文章是刷的,人家的意思是就是人家本身就天赋异禀,所以,我也只能仰视人家之投研的水准和输出的效率,而承认自己之差距。您应该能感觉出来,到这我已经打了6000多个字了,有否AI的痕迹?AI就在手头,对于我它只是个加强版的搜索引擎,就这,我还动不动质疑它推给我的数据。靠AI来做投研?搞笑吧,我连券商深度的研报都瞧不上,会瞧的上这些再倒过一遍手的东东?对东缆5年以上持续的跟踪,对投资这个大框架不断的思考,对如何构建自己分析逻辑反复的优化。我凝结了自己——增量空间+竞争格局的八字心法。套入估值因素,和3年一倍的预期,初步形成了自己当下分析公司和模式。

——7——技术分析

点完赞了吗?这么慢吗?哎,我牢骚都发完了,不等您了,咱们继续。

东缆的行情绝对没有走完。那什么时候可能要走完了呢?如果想高位抛掉东缆的话,靠基本面分析是绝对不行了。因为东缆还没有到高位,其估值一定早早就高估了,后面的上涨你说是资金推动也好情绪推动也好还是什么消息刺激也好都没准,但就是和公司基本面关系不大了。曾经刚入股市我很迷信技术分析,市面上但凡能买到的技术分析的书都读遍了,我认为靠划线靠趋势靠指标就能赚钱,可实际上自己的业绩很惨淡,而那个时候也根本不懂基本面不懂投资;后来,也就是五年前那段时间,因为又读了好多投资类的书,视巴菲特费雪们为图腾为偶像,对技术分析又嗤之以鼻认为是旁门左道,一门心思琢磨财报琢磨估值琢磨未来琢磨预期,是赚了钱了,可东缆上一轮的高点自己完全没有任何反应,又全仓拿着筹码扛了3年的过山车走了整整的一个周期的轮回。

到现在,我的思考是,基本面分析也好,技术分析也好,都有用,又都有它的适用边界。大行情不好的时候,估值上遍地是黄金,是从基本面的角度去找好公司抢筹码的时候,不要迷信技术分析什么快进快出做T啥的,这点小钱远远没有看好某家公司重仓买进去然后静待花开来的合算。而行情来了起风了,pig都飞上天的时候,就不要拿基本面高估了透支了来吓唬自己了。除非你就只要吃你认知内这一口,剩下的即便股价上天也能淡定处之不动如山。否则,就盯着技术分析给你的信号,在基本面已经无法支撑的情况下,找技术面的危险信号,走人就完事了。

那么,既然我已经预期未来的大牛市环境,又不拿基本面的高出不胜寒来吓唬自己,就是让利润奔跑以及随时风紧扯呼。那技术分析角度看,东缆走到什么个阶段了呢?

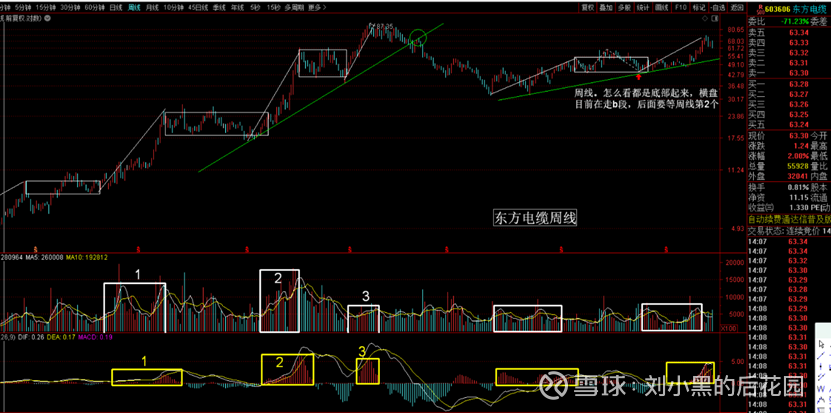

历史是最好的明证。我们看看并且回忆一下上一轮,也就是3年前新能源海风海缆大牛市东缆是什么个节奏?

上图是周线。东缆从2018年初3.5涨到2022年中旬87.35。4年半涨了20多倍。股价运行出三个周线一眼可见的中枢或者说叫盘整区间(总之一个意思),之后离开盘整继续向上拉升。我们仅看最后3次拉升,从量能看标号2明显是最大最有力的,之后的3创了新高,可量能大幅萎缩,这难道不是技术指标清晰可辨的危险信号吗?从MACD指标角度看,2也是最有力的,之后的3虽然价格新高,但指标无力再次扩大,这难道不是技术指标清晰可辨的危险信号吗?如果进入低一级别的日线结构,能更好框定技术上已经见顶的价格区域,极限高抛。即使还是看周线,最近两波拉升的支撑线,那条绿线被跌破,然后弱势反抽无力,再次确认跌破,这难道不是最后的跑路机会吗,那个价格在70左右。从高点下来也就是回吐个20%不到的利润。那个时候跑,完全可以躲过后来的虾仁猪心。唉。这么明显的技术信号,已经把“跑”这个字给我写屏幕上了,我竟然视而不见,还在东缆历史最高估值的时段YY着股价还能再涨一波,破100再跑。可破100?凭什么非要破100?这个价格除了是个整数关口之外,还有任何的其他意义吗?脑子进水了吗,我说你呢!3年前的刘小黑!?

而现在东缆的运行节奏呢?

这波低点起来,磨磨唧唧盘整了一个中枢,无论这个中枢怎么画意思都差不多,中枢前后两段从量能看根本没有放量冲刺的过程,后面一段还是最健康的温和放量。从macd指标看后面比前面的还大,趋势线这么平缓也没有被有效跌破。正常的炒作节奏是:小涨——量价齐升指标拔高的主升大涨——最后的冲刺技术衰竭的背驰高抛——跌破趋势的最后跑路。线下的东缆还根本没有走到主升大涨的阶段,还早着呢。光看着估值,自己吓自己,那么想不开吗?

而且还有一个角度。前几天有个哥们直接留言“你说东缆能涨到多少就完事了”。我回答他“哪天东缆评论区每天至少10条新的帖子,并且连续10天,那么第11天开盘,卖掉就得了,而现在东缆下面活跃度是每天2-3条”。这哥们问“为什么”。我回答“兄弟可能不太适合炒股,好好上班工作吧”。

但凡在市场混迹过一个牛熊循环的老股民都能get到了,对吧。连续两个季度东缆股东人数大幅减少,对应的是以雪球为代表的各论坛东缆讨论区门可罗雀,你告诉我这是股价要见顶的氛围?开什么国际玩笑。从来都是买在无人问津卖在人声鼎沸。现在是不是无人问津不好说,也许未来会更凄惨,但现在起码和“人声鼎沸”差着十万八千里吧。别自己吓自己。什么时候市场和东缆讨论区兴奋起来,才是危险的信号。

——8——老登和新贵

这一节,还有下面的一节本来不太想写,因为自己信心并不是很足。或者说自己的想法还属于起步阶段。核心的思考是这样的:未来几年我们国家的经济会出现一种很明显的“分层现象”;而“国家”,这个经济体中的一个部门,将会扮演举足轻重的核心角色;老登们会有春天,但耐心很重要。

改开以来30余年,中国经济基本没有什么高端,都是衣食住行吃喝拉撒这些和人民生活息息相关的品类,属于白酒牛奶猪肉地产家电等等老登前辈们的时代。而未来呢,老登们依然还是中国经济的中坚力量,但越来越多的AI芯片半导体智能驾驶机器人低空经济脑机接口漂浮风电海上制氢工业母机低温超导电磁弹射可控核聚变等等等等会诞生一大批新的业态和生意及经济模式。会有无法落地还需时日的,但只要有那么几个能把产业链和盈利模式走通,都会是不可小觑的新的拉动引擎。

前浪仍在牌桌,后浪已汹涌而至。这种并存与角力,将会带来前所未有的“经济分层”。近年我们普通人对经济体感不好,正源于——我们的生活极大的和“老登”们同频共振,而“新贵”们虽享有资本与政策的万千宠爱,其财富与机遇却尚未惠及寻常百姓。

而面对分层,国家的策略清晰而坚定:一手为“老登”托底,防止其失速引发系统性风险;一手为“新贵”赋能,倾力培育新的增长极;然后吸纳“新贵”创造的巨大财富(利润与税收)于“国家”这个部门;再通过财政手段,二次分配回补普通人民群众;而人民群众有了收入的提升进而带动息息相关的老登经济体,从而形成正向回路。

——插一句,同步还有“国家”对社会保障体系的投入和打造。让教育医疗养老住房等,甚至还有未来可能的生育问题等不断优化和完善,一方面减少老百姓的后顾之忧,让他们敢花钱,一方面提高其基本收入水平,让他们有钱花。

综上,在这个宏大的循环中,“国家”扮演了无可替代的中枢处理器角色。这套需要强大规划与执行力的长周期战略,是中国,也只有中国,才有可能搞定。

看清了这个大局,未来的投资地图便清晰起来。我坚信未来是一场牛市,更准确的说,是结构性的超级牛市,但绝非雨露均沾。主角将是“新贵”们的集体狂欢。它们代表着未来,承载着全社会的想象与期待。

那么,“老登”们还有机会吗?有,但需要极大的耐心。“老登”的短期机会,更多是战术性的:或因过度低估而价值回归;或因新贵泡沫推高全场估值,叠加降息带来的无风险利率下行,使其显得更“便宜”,从而跟涨一波。

但“老登”真正重回主升浪,必须依靠自身业绩的持续提升。而这,有赖于前述那个正向循环的最终打通:大众购买力 → 老登业绩 → 股价表现。这个链条的启动,取决于“新贵”们何时能真正贡献出足够的增量财富。因此,眼下“新贵”的蓬勃发展,正是“老登”未来能否焕发第二春的前提。 此刻若急于否定新经济,整个棋局将陷入死水一潭。

当然,这里面会有聪明的“老登”正通过技术革新、出海远征或与新兴产业融合,为自己开辟“第二曲线”。但这属于优等生的自我修养,更多的“老登”基本盘还是要依赖如上所述。

大而言之,一国经济无非对内对外。外部环境波谲云诡,但我们已展现出更强的定力与应对能力。然而,真正的基石,始终在于内循环的激活。而激活内循环的那把钥匙,正是上面说的,那个以国家为枢纽,连接新贵与老登的财富创造与分配闭环。

所以,请给“老登”们一点时间,也给“新贵”们多些宽容。春天会来,但这一次,需要更多的耐心。

怎么?这一块和东缆无关?不!恰恰很相关。各位觉得东缆算老登还是新贵呢?要说的话,上一轮牛市是风光电储新能源为核心,东缆已经跟着超过一波了,也创了历史新高,说他老登不为过。可按照我前面若干章节,东缆的增量空间竟然能有3年利润翻倍的预期,这成长性更像是新贵。而我认为,东缆算大A很难得的,披着老登外衣的新贵。

老登股香的是什么?是竞争格局,想想白酒牛奶酱油家电,那几个名字耳熟能详。而东缆的竞争格局呢,未来3年的top3,市占率30%+毫无问题,不差于老登。而老登痛点在哪?在增量空间没有想象力,而东缆呢,3年利润翻倍,正是新贵股香的地方。而新贵的痛点在哪?并不在于竞争格局有多差,很多新贵其实龙头气质早就显现,新贵的痛点在于——真能落地吗?真能走通吗?

确定性。对,新贵的痛点在于确定性。我的二当家惠城环保算是新贵,市场对20万吨项目的质疑和后续扩产的节奏一直就没有消停过,没有人敢打保票一定行。我买的石英股份半导体石英领域目前也没在业绩上落地,只是在预期里。聚合材料的掩模版收购也没有卖出一片呢,也只是在预期里。而东缆的海缆呢,500kv交流和直流的海缆,前面已经7个项目了,如果算上中天红海湾的,亨通辽宁的,都快10个了,已然不是梦而是现实了。从中期的角度考虑,东缆确定性无疑落地的3年翻倍,和我《0.7万字长文写石英股份》那篇也是3年翻倍,但并没有落地的确定性,谁的投资价值更好,不言而喻。

——9——世界的残酷真相

炙手可热的巨头open ai,与另外的巨头甲骨文达成历史性战略性协议,从2027年开始,每年买甲骨文的算力600亿美元,合同一签5年,共3000亿美元。什么概念,甲骨文2024全年营收是570亿美元,仅就这一笔合同,就地翻倍不止。、

尝到甜头的甲骨文也不闲着, 2025 年 5 月宣布,甲骨文斥资400 亿美元向全球股王英伟达采购40 万块 GB200 Grace Blackwell 处理器。这是科技史上最大单一半导体采购之一,芯片价值占英伟达 2024 财年营收的约 40%。

爽啊,尝到甜头英伟达也不闲着,2025下半年说,准备1000亿美元投资open ai,我的niang啊,1000亿啊。

等等,咱们捋一下这个关系:Open AI把钱给甲骨文买算力 → 甲骨文拿了钱给英伟达买GPU → 英伟达拿了钱又投资给Open AI。之后,Open AI再把这钱给甲骨文买算力 → 甲骨文再……合着就是一笔钱,在几个巨头手里转圈玩?价格利润自己定就好了,反正市场上只看财务报表上漂亮的数字。转一圈,大家的营收、利润、增长故事全都有了,财报无比好看,估值坚如磐石。钱转啊转,巨头们赚啊赚。它们突然发现,想让股价一直涨,只需要“左脚踩右脚”就行了,就能凭空登天!国外网站一副漫画和埃隆马斯克的一个羞羞的表情,大家各自体会。

我不是否定这种商业关系。巨头之间门当户对,互为供应商和客户,再合理不过。我想说的是上面那段里标黑的话——价格利润自己定就好了,反正市场上只看财务报表上漂亮的数字。转一圈,大家的营收、利润、增长故事全都有了,财报无比好看,估值坚如磐石……

美股前十巨头,总市值20万亿美元,已经把我们国家——2024年18万亿的GDP踩在脚下。这个庞然大物的体量,等于第3到第8的德国+日本+印度+英国+法国+巴西,六国的总和。这已经不是富可敌国,这是富可敌球,整个地球!

再看看它们吓死人的净利润率:英伟达,50%+;微软,35%;Meta,35%;谷歌,25%;苹果,25%……

西方的经济学和社会学告诉我们,这是科技引领,是鼓励创新,是风险回报,我们一度觉得理应如此。人家就是人类之光,活该优秀,而你我仿佛生来就是为他们的财报添砖加瓦的卑微小民。

现在,咱们先跳出陪伴并支配了我们整个青春学业的那套逻辑,甚至跳出人类历史的局限(人类历史在地球在宇宙范畴里连个屁都算不上),就思考一个最底层的逻辑:它们已经是食物链最顶端的巨无霸了,可还赚着最多的钱,越来越多的资源去供养它们。它们越来越肥,胃口越来越大,于是又要吃掉更多的养分。当非洲大草原上的狮子,比羚羊、斑马、水牛、小白兔甚至花花草草加一块都要多得多的时候,这个生态,还能持续吗?

什么是科技?什么是创新?科技和创新,口号上说要普惠于民。可世界的真相是什么?人类文明的底层逻辑是什么?

是上位者,或者说tong治阶层,以科技和创新的名义,创造了新的财富想象,然后立刻给这财富垒上高墙,尽可能地从整个经济体中攫取和吸血,最后施舍给我们这些平民仨瓜俩枣,让我们不至于造反。

他们靠舆论给我们洗脑,给他们自己披上“先驱”、“创业者”、“天才”的外衣。我们还要对人家顶礼膜拜,感恩戴德:谢谢您让我用上了电脑,用上了手机,开上了汽车,还有班上有工资拿,小日子过得还不错。

难道不是吗?

我很难去描述,科技创新带来的财富,到底应该归属于创新者多少。你让人家白白付出,没有任何回报,不可能。那样人类就停滞了,所有人都不思进取,社会死气沉沉。可如果财富的80%、90%都归属于资本方、归属于某个小团体,那合理吗?70%呢?50%呢?

没办法去量化,讨论起来也显得很刁民,很无聊。但当你看着那一个个如此庞大的净利润率,看着那庞大资金在几个巨头间转啊转赚啊赚的时。再考虑为什么我们普通人月薪5000、3000;为什么这个世界上还有很多地方吃不饱,穿不暖,甚至自己的小命、家国还被这些政客和资本当作筹码时——这公平吗?合理吗?

——10——谁才是诺亚方舟

写到这,近1万2千字了。如果各位有不同意见或者自己的看法,上面第1到第8节,欢迎评论区讨论。但涉及到第9和第10节,各位怎么看随意,您即便评论区怼我,我可能也不会接招不会回复。因为这两节没有什么数据,只是自己的思考,每个人对世界对事物有不同的看法。就这种宏观的问题,即便经济/社会/历史/文化领域的专家学者们都成天互相掐架公说婆说各自有理,我一个小散户的悲愤,屁都不算。

还有,第9节我不是跑题了。我只是想为这一节打一个思考的地基——过往的经济模式,不可持续。因为它的逻辑只自洽于贪婪的资本。它不合公理、不得人心、不负责任。它只管这顿饭自己吃到撑吃到爆,至于别的,爱咋咋地。

中国的历史底色是什么呢?是老百姓。是无数人的汗滴禾下土,没有财富,我们靠双手,去耕耘。近代西方的历史底色是什么呢?是精英。是用地理大发现这美妙字眼包装起来的Z民和杀L,没有财富,我们靠双手,去抢啊!

无奈,历史是由胜利者书写的,二战后的世界秩序是这帮子强盗建立的。他们穿上燕尾服喝上鸡尾酒晋升为温文尔雅笑容可掬的绅士。可骨子里的坏和他们为世界设计的这套秩序里的恶,令人发指。

坏在哪?恶在哪?两个字——绑架。

当福建舰劈波斩浪,当六代机刺向青天,当去年我们国家一个什么卫星从外太空打着水漂就进了家门,世界眼神为之清澈的时候。我总在心里邪恶的琢磨一个事,如果我们想打破大漂亮的js神话,太简单了。举个不恰当的例子,就明天让邓信锐(10秒06)和博尔特约个百米pk,我知道你“闪电”很强,来比比,看谁快?

可,为什么不呢?还惯着大漂亮的毛病?

也许真实的原因是——大漂亮倒了,中短期对我们,没有任何好处。当下这个世界,你中有我我中有你牵一发动全身。这套秩序已经牢牢绑架了包括你我在内的星球上的每一位,几乎无解。

这可不就是人类命运共同体吗。中国倡导多极化倡导新秩序,但又不能与旧秩序立刻切割,否则动荡太大黎民遭殃,只能是渐进的走。旧秩序的利剑挥来,停一停退一退稳一稳再往前推一推,步步惊心步履维艰,多难啊。可又有什么办法呢。

——呃,不好意思,这回真跑题了。

拉回来。思考一个问题,对股票来说,是什么让股价上涨?对大盘来说,什么让指数上涨?请不要说什么业绩、利润、估值啥的。明明业绩很好利润很好估值很低,就是不涨的例子,难道少吗?你可能会说,巴菲特都说了啊:价格和价值,狗和狗绳,市场先生巴拉巴拉一堆,只要有价值,早晚会回归会涨啊。

哎,对了,就是这个——早晚。是什么给这个“早晚”开了绿灯,让它终于扬眉吐气,无它,就是——资金。低估的价格早晚要回归价值。就是等“资金”的风来。

世界上最不缺的就是“资金”,缺的是“机会”,尤其是能容纳这么大资金的大机会。现在的资金,毫无疑问,在美股美元美债。资金都是贪婪的都是敏感的,美股美元美债越是走高,风险越高,资金意愿越低,当某一个临界点到来,当某一个黑天鹅不期而遇,也许只是某只听风的蚕打个哈欠,一片小雪花却极小概率的滚成了一个毁天灭地的硕大雪球。它们慌不择路喉咙里只会发出两个字——逃离。

逃到哪?你没得选。只有这。

这就是我说的,未来大牛市预期的另一块砖。不仅有新质生产力引领的主线结构牛,再叠加逃离旧秩序资金没得选不得不来的,全盘洒水牛。

当水牛闯进门来,它会盘算:但凡看的上眼的“新贵“已经上天了;“老登”们拐点或许还没到来。那么,像东方电缆这种,实打实落地的有增量空间想象力,有不错的竞争格局,还有政策扶持还好理解的标的,它们怎会视而不见!?

你也许会说,到哪个时候,就说3年后吧,东缆没准已经兑现它的价值了,比如就像我推演的900亿了,还怎么往上炒?

是的,我的意思是说,水牛,即便没什么兴趣继续给东缆抬轿。也很难让东缆,很深的跌下来。

说人话就是——我说的900亿市值。它不会是一个尖顶,这个锚点上下10%或15%(锚点会根据它基本面后续的变化而变化),会有足够的让你我感觉市场环境和从容进退的时机。而现在,大可不必大惊小怪。

前提是,你先给我涨到900亿去啊。现在呢?早着呢?

——11——尾声

如果您耐着心读到这,那一定是我的铁粉或铁黑无疑了。您就说,我这从东缆的数据开头,中间越说越远,甚至都快成时政节目了,结尾竟然又在东缆成功着陆,您就说神奇不神奇丝滑不丝滑就完事了

以上,就是我想说的想写的。当终于收手这一刻,四个字形容自己——心力交瘁。

此时是凌晨2点多。如果我说写前几千字时,自己一边哼着歌听着音乐一边打字,手指触碰键盘啪啦啪啦的声音简直是享受您能理解吗?

如果我说写到后半部分的时候,不知道为什么边打字边流泪,以至于第9第10节前后已经泪流满面无法继续,自己一个人躲在卫生间缓了好久,怕打扰到家人用湿毛巾使劲捂住脸不让自己发出声音您能理解吗?

不理解——那就算了。没事。各自安好。

理解——谢谢您。我写东缆却像让您忘掉东缆。没有这个国,我们啥也不是。只要国在只要国强,我们随时可以——发光。

——12——

完毕。