易思维688816申购估值分析和建议

免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点也不可能完全正确(存在错误可能),文中涉及的股票,本人并没持有也没有买卖的打算,新股市场少部分成功的案例包含很多运气成分,无风更愿意分享失败的教训去警惕自己,拒绝吹票,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(主营业务):易思维专注于汽车制造机器视觉设备的研发、生产及销售,核心为汽车整车及零部件制造全工艺环节提供定制化机器视觉解决方案,是国内该领域龙头企业。公司深耕行业多年,凭借自主核心技术打破海外垄断,同时积极拓展轨道交通、航空航天等高端制造领域的视觉检测应用,形成 “核心业务 + 新兴拓展” 的业务格局,也是该领域年收入超亿元的唯一中国企业。

(主要产品):核心产品涵盖几何尺寸在线测量系统、视觉引导系统、涂胶检测系统、缺陷检测系统、蓝光三维扫描系统等,覆盖汽车冲压、焊装、涂装、总装等全工艺环节。产品具备三大核心特点:一是技术壁垒高,依托核心算法实现高精度检测,适配复杂制造工况;二是定制化能力强,可根据车企差异化需求优化方案;三是稳定性优异,适配长时间工业生产场景。用途包括车身焊接精度检测、涂胶质量把控、零部件尺寸测量等,下游广泛覆盖一汽 - 大众、比亚迪、蔚来等整车企业,以及海斯坦普等零部件厂商,同时拓展至轨交轮对检测、航空制造等领域。

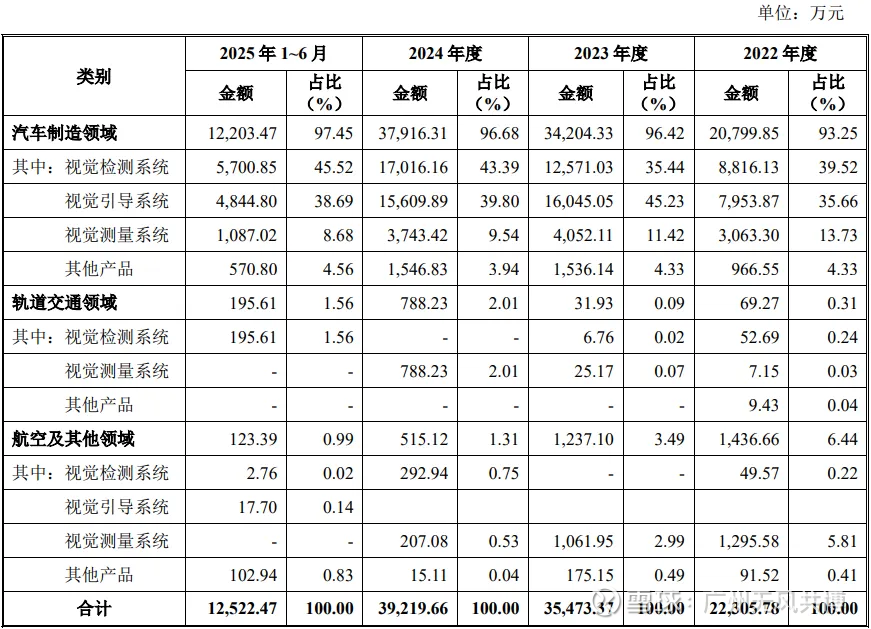

(公司的主营业务构成):营收以汽车制造机器视觉设备及解决方案为主,2024 年涂胶检测系统、视觉引导系统、几何尺寸测量系统营收占比分别约 35%、28%、22%,其他产品及服务占比 15%。境内收入占绝对主导,2024 年占比超 95%,境外收入主要来自东南亚、欧洲汽车零部件企业,占比不足 5%。整体业务结构聚焦核心产品,境内市场是营收基本盘,境外业务处于拓展初期。

(四)产能利用率情况

二、行业和竞争

(行业基本情况):公司所处汽车制造机器视觉行业是工业自动化核心细分领域,国内外市场均呈高速增长态势。国内市场方面,受益于汽车智能化转型与国产化替代,2024 年市场规模达 31.1 亿元,2020-2024 年复合增长率 35.2%,高于工业机器视觉整体增速;其中整车制造领域规模 16.2 亿元,占比 52.1%,复合增长率 29.3%,零部件及新能源电池制造领域合计占比 47.9%,增速超 40%。

全球市场方面,2024 年规模超 200 亿美元,欧美日企业长期主导,但中国企业凭借性价比优势加速替代,全球市占率逐步提升。行业增速方面,国内汽车制造机器视觉行业预计 2025-2029 年年均增速 18.5%,2029 年规模将突破 74 亿元;公司核心产品增速显著高于行业均值,2022-2024 年核心产品营收复合增长率超 32%,远超行业 29.3% 的细分赛道增速。

核心产品前景广阔:一是新能源汽车制造对检测精度、效率要求更高,机器视觉渗透率达 25% 以上,远超传统燃油车的 12%;二是涂胶检测、几何尺寸测量等核心产品国产化率仅 31.7%,替代空间巨大;三是轨交、航空等新场景拓展顺利,轨交运维机器视觉市场年均增速超 25%,成为新增长极。技术趋势上,“视觉 + AI”“3D 视觉”“数字孪生融合” 将驱动产品升级,公司已布局相关技术研发,有望抢占先机。

(竞争情况):市场地位方面,2024 年公司在中国汽车整车制造机器视觉产品市占率达 22.5%,位居行业第一,远超第二名海外企业伊斯拉的 18%,是该领域唯一年收入超亿元的中国企业。

竞争对手分为两类:国际巨头包括伊斯拉(ISRA)、伯赛(Perceptron)、海克斯康等,这些企业技术积累深厚、品牌影响力强,但存在价格高(比公司产品贵 30%-50%)、响应速度慢、本土化适配不足等劣势,且近年多被阿特拉斯・科普柯等集团并购整合,协同效应增强;国内竞争对手包括凌云光、奥普特及海康机器,凌云光业务覆盖广但汽车领域专注度不足,奥普特侧重核心部件而非系统解决方案,海康机器凭借渠道优势快速崛起但核心技术深度稍逊。

公司优势显著:一是市占率国内第一,全工艺覆盖能力行业稀缺;二是技术自主可控,毛利率超 60%,远超行业均值;三是客户资源优质,覆盖主流车企,进入沃尔沃等国际车企供应链;四是本土化服务响应快,定制化能力强。劣势在于海外业务占比低,国际品牌影响力弱;资金实力不及国际巨头,研发投入规模存在差距;轨交等新业务尚未形成规模效应。

可比上市公司中,凌云光(688400)机器视觉业务涵盖汽车、电子等多领域,与公司存在部分竞争;奥普特(688686)聚焦核心部件,在汽车制造核心部件供应领域形成竞争;三者均属工业机器视觉赛道,但公司在汽车整车制造细分领域专注度和市占率领先。

三、特别风险

公司面临四大核心风险:一是应收账款占比高,2025 年上半年达营收的 120.93%,下游车企结算周期长,若回款延迟将加剧资金周转压力;二是业绩依赖政策补助,报告期内政府补助与税收优惠合计远超净利润,政策变动可能影响盈利;三是行业竞争加剧,国际巨头并购整合后实力增强,国内企业加速布局,市场份额面临挤压;四是存在未到期对赌条款,若上市受阻可能引发股权动荡。投资者需重点关注现金流与行业竞争格局变化。

四、募投项目

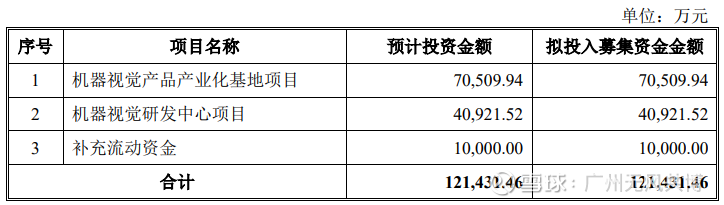

本次募投核心项目包括汽车机器视觉升级及产能扩张、研发中心建设、轨交检测技术产业化。项目预计总投资 5.2 亿元,建设期 2-3 年,投产后排产率预计逐年提升至 85% 以上。经测算,项目内部收益率约 18%-22%,投资回收期 6-7 年。亮点在于聚焦 3D 视觉、AI 算法等核心技术升级,同步扩大新能源汽车检测设备产能,契合行业趋势;轨交项目投产后将形成第二增长曲线,打开长期成长空间。

五、财务情况

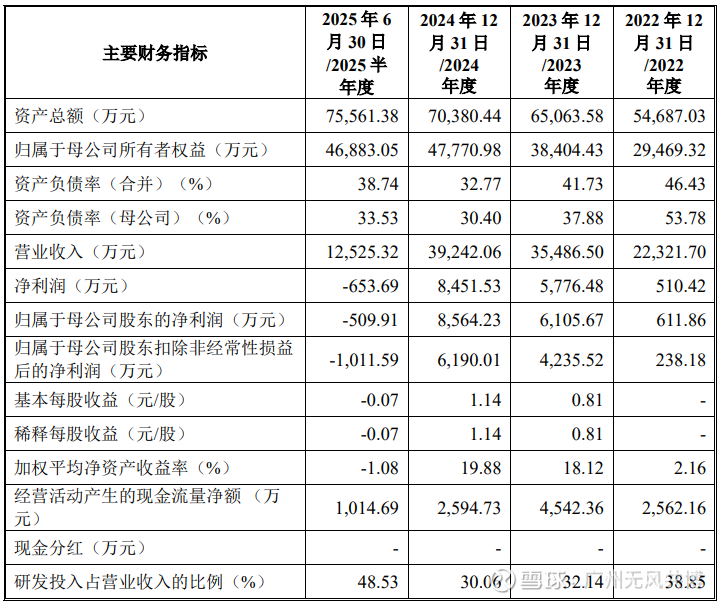

1.报告期内:

2.2025 年 1~9 月,公司营业收入为 20,447.47 万元,较上年同期增长 2,331.76万元,增幅为 12.87%;净利润为 -937.17 万元,较上年同期减少 551.52 万元,扣除非经常性损益后归属于母公司股东的净利润为-1,318.50 万元,净亏损金额有所增加但扣除非经常性损益后的亏损金额较上年同期收窄 36.34%,主要原因为 2025 年 1~9 月公司收入增长,主营业务盈利持续增长,但同时 2025 年 1~9月应计入归属于母公司股东非经常性损益的政府补助的其他收益同比下降1,245.63 万元所致。

六、无风个人的估值和申购建议总结:

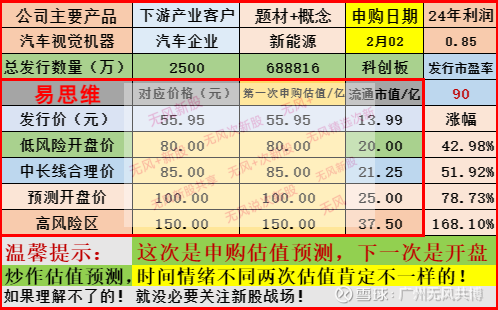

易思维是国内汽车制造机器视觉龙头,主营汽车全工艺视觉检测设备及解决方案,核心产品技术达国际先进水平,覆盖主流车企,新能源汽车发展趋势,国产化替代空间广阔,公司细分行业市占率国内第一,在手订单充裕,财务成长性突出,仅短期受季节性影响出现亏损,考虑到行业高景气、公司龙头地位及技术壁垒,未来业绩增长确定性强,短线给予100亿左右估值,建议积极申购。

目前新股高开情绪非常热,新股上市开盘暴涨概率极大,建议闭上眼睛热情申购。

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。