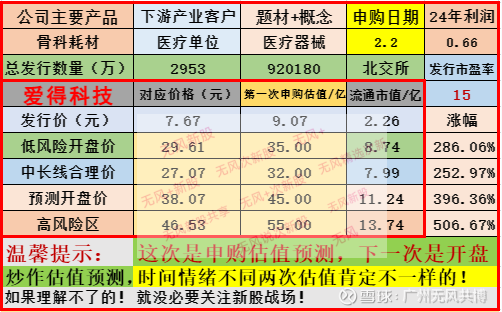

爱得科技920180申购估值分析和建议

免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点也不可能完全正确(存在错误可能),文中涉及的股票,本人并没持有也没有买卖的打算,新股市场少部分成功的案例包含很多运气成分,无风更愿意分享失败的教训去警惕自己,拒绝吹票,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

爱得科技是国内专业的骨科手术综合解决方案提供商,主营业务聚焦于骨科耗材的研发、生产与销售,同时辅以骨科相关产品贸易,形成“制造+贸易”双驱动的业务模式。公司深耕骨科医疗领域多年,核心业务围绕骨科四大核心领域及创面修复领域展开,致力于为各级医疗机构提供高品质、高适配性的骨科医疗器械产品,服务骨科临床各类治疗场景,凭借在椎体成形细分领域的技术与渠道优势,在国内骨科耗材市场占据一席之地,产品还通过欧盟CE认证,逐步拓展境外市场。

公司主要产品全面覆盖脊柱、创伤、关节、运动医学四大骨科核心领域及创面修复领域,各产品线定位清晰、用途明确,适配不同临床需求。脊柱类产品是核心优势品类,包含椎体成形系统与脊柱内植入产品,其中椎体成形系统用于骨质疏松性椎体压缩性骨折的微创手术治疗,具备创伤小、恢复快、疗效确切的特点,适配老年群体高发骨折场景;脊柱内植入产品适用于脊柱创伤、退变性疾病的治疗,可辅助脊柱复位固定与功能恢复。创伤类产品涵盖内植入与外固定系统,能实现全身不同部位骨折的复位固定,适配急诊、骨科常规手术等场景。运动医学类产品用于软组织损伤修复,包含带线锚钉、等离子手术设备等,适配年轻群体运动损伤及中老年软组织退变修复需求。关节类产品以髋关节、膝关节假体为主,2024年新增上市并中标国采,填补公司高端关节领域空白。创面修复类产品包括负压引流与脉冲冲洗系统,助力术后伤口愈合,降低感染风险。下游应用范围覆盖全国各级医疗机构,以县级及以上医院为主,同时辐射基层医疗机构,境外市场拓展至亚、非、南美等地区。

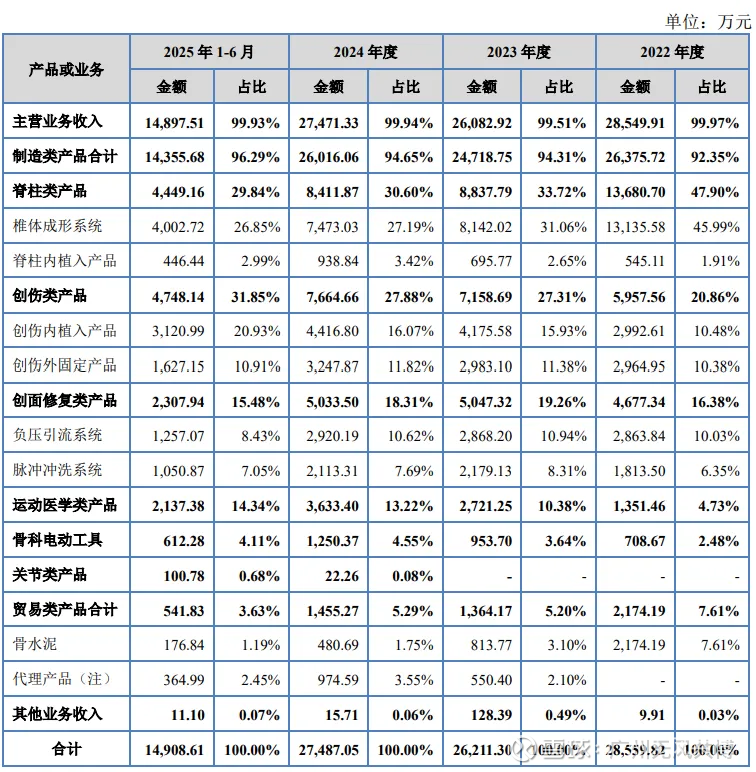

公司主营业务收入主要由制造类产品与贸易类产品构成,其中制造类产品为核心收入来源。2024年,制造类产品收入约2.48亿元,占总营收的90.23%;贸易类产品收入约2687万元,占总营收的9.77%。制造类产品中,脊柱类产品收入占比最高,2024年约1.21亿元,占总营收的44.02%;创伤类产品收入7664.66万元,占比27.88%;运动医学类产品收入3633.40万元,占比13.22%;关节类及其他产品收入1399.99万元,占比5.10%。境内收入为主要收入来源,2024年境内收入约2.49亿元,占总营收的90.69%;外销收入约2587万元,占总营收的9.31%,较2022年提升3.69个百分点,境外市场稳步拓展。

(四)产能利用率情况

二、行业和竞争

(一)行业基本情况

爱得科技所处行业为骨科医疗器械行业,属于医疗器械领域的细分赛道,兼具刚性需求、技术壁垒高、行业集中度逐步提升的特点,同时受益于人口老龄化、国产替代加速、居民健康意识提升等多重利好,行业整体呈现稳健增长态势,国内外市场均具备广阔发展空间。从国内市场规模来看,骨科医疗器械行业需求刚性极强,受人口老龄化加剧、居民医疗保健支出增加等因素驱动,市场规模持续扩大。根据医械汇数据,2024年国内骨科植入医疗器械市场规模达246亿元,2016-2024年复合增长率3.08%,其中2024年同比增长3.80%,扭转2022-2023年因集采政策导致的短期回落态势,行业逐步进入稳健复苏阶段。

从细分产品国内市场规模来看,公司核心产品所处细分赛道各具潜力,增速分化明显。脊柱类产品作为骨科核心细分领域,2024年市场规模达72亿元,占国内骨科植入医疗器械市场的29.27%,受集采政策常态化影响,行业增速趋于稳健,预计未来3年增速维持在4%-5%;其中椎体成形系统作为公司核心优势产品,2023年市场规模达14.85亿元,2016-2023年复合增长率9.24%,受益于国内老龄化带来的骨质疏松性骨折患者激增(2024年国内60岁以上人口达3.10亿,占比22%,骨质疏松性骨折患者超1000万人),预计2025年市场规模回升至18亿元,增速保持在8%以上。创伤类产品2024年市场规模39亿元,占国内骨科植入医疗器械市场的15.85%,同比增长5%,伴随基层医疗机构创伤手术渗透率提升、急诊医疗体系完善,未来增速有望提升至6%。

运动医学类产品是行业内增速最快的细分领域,2024年市场规模达46亿元,占国内骨科植入医疗器械市场的18.70%,2016-2024年复合增长率16.03%,主要得益于年轻群体运动损伤增加、居民健康意识提升及运动医学诊疗技术普及,预计未来5年复合增长率仍将维持在12%以上,2030年关节镜手术量预计达350.6万台,将持续带动相关耗材需求快速增长。关节类产品2024年市场规模63亿元,占国内骨科植入医疗器械市场的25.61%,随着关节国采续约降价幅度收窄(2024年降价幅度收窄至6%),行业需求逐步释放,未来增速维持在5%左右。创面修复类产品作为辅助治疗品类,市场规模稳步增长,2024年国内市场规模约28亿元,同比增长7.69%,适配各类骨科术后伤口修复场景,需求持续释放。

从国际市场规模来看,全球骨科医疗器械行业发展成熟,市场规模庞大,同时新兴市场增速显著。根据行业相关数据,2024年全球骨科医疗器械市场规模约580亿美元,同比增长4.35%,其中骨科植入类产品市场规模约320亿美元,占比55.17%。欧美等发达国家是全球骨科医疗器械的主要消费市场,占全球市场规模的65%以上,市场集中度高,主要被强生、美敦力等国际巨头占据,但近年来受新兴市场需求增长带动,全球市场重心逐步向亚太、拉美等地区转移。我国作为亚太地区骨科医疗器械市场的核心增长极,2024年市场规模占全球的8.55%,预计未来5年复合增长率高于全球平均水平,逐步提升在全球市场的话语权。

从行业及公司主要产品市场增速来看,国内骨科植入医疗器械行业2024年同比增长3.80%,公司核心产品增速整体优于行业平均水平。2024年,公司脊柱类产品收入同比增长2.15%,虽受集采降价影响,但凭借“以量补价”策略(脊柱类产品2024年销量较2022年增长168.7%),增速逐步回升;创伤类产品收入同比增长7.07%,高于细分行业5%的增速;运动医学类产品收入同比增长33.52%,大幅高于细分行业16.03%的增速,成为公司业绩增长的核心动力;关节类产品作为新增品类,2024年实现批量销售,收入增速达120%以上。

从公司核心产品和细分产品市场前景来看,整体呈现“核心品类稳增长、新兴品类高爆发”的态势。椎体成形系统作为公司核心优势产品,在细分市场市占率稳居前三,依托下沉市场渠道优势(县级医院覆盖占比超60%),叠加老龄化需求释放,未来仍将保持稳健增长,市占率有望进一步提升。运动医学类产品作为高增长新兴品类,公司布局及时,产品逐步放量,受益于细分行业高增速,未来3年有望实现翻倍增长,成为公司第二核心收入来源。关节类产品中标国采后,将快速拓展市场份额,填补公司高端产品空白,逐步实现骨科四大领域全品类均衡发展。创伤类产品凭借稳定的渠道布局,将保持稳步增长,进一步巩固市场地位。境外市场方面,公司产品通过欧盟CE认证,逐步拓展亚、非、南美等新兴市场,未来外销收入占比有望提升至15%以上,成为公司收入增长的重要补充。

(二)竞争情况

国内骨科医疗器械行业呈现“外资主导高端、本土抢占中低端”的竞争格局,同时行业集中度逐步提升,CR10持续提高,2023年国内骨科植入医疗器械行业CR10为60.69%,其中强生、美敦力、史赛克、 Zimmer Biomet等4家国际巨头市占率合计达28.75%,主要占据高端骨科耗材市场,凭借技术优势、品牌影响力和完善的销售体系,在脊柱、关节等高端细分领域具备较强的竞争优势;威高骨科、大博医疗、凯利泰、三友医疗等本土龙头企业市占率合计达31.94%,主要聚焦中低端市场,依托成本优势、渠道优势和政策红利(国产替代),逐步向高端市场突破,市场份额持续提升。行业整体分为三个竞争梯队:第一梯队为年营收10亿元以上的企业,主要包括威高骨科(2024年营收14.53亿元)、大博医疗(2024年营收21.36亿元),具备全产品线布局、规模效应显著、品牌影响力强的优势;第二梯队为年营收3-10亿元的企业,主要包括凯利泰(2024年营收9.85亿元)、三友医疗(2024年营收4.54亿元),聚焦细分领域,具备一定的技术和渠道优势;爱得科技(2024年营收2.75亿元)处于第二梯队尾部,凭借椎体成形细分领域的领先优势和下沉市场渠道优势,逐步向第二梯队中部靠拢。

从公司主要产品市占率来看,公司在细分领域具备显著的竞争优势,整体市占率逐步提升。2023年,公司在国内脊柱类内植入医疗器械厂商中排名第六,市占率达1.29%;其中核心产品椎体成形系统表现突出,2023年在国内脊柱类椎体成形系统厂商中排名第三,在该细分市场本土企业中排名前三,市占率约7.85%,凭借高适配性、高性价比和完善的渠道布局,逐步扩大与其他本土企业的差距。创伤类产品2023年市占率约1.96%,排名国内第十一位,依托下沉市场渠道优势,市占率稳步提升;运动医学类产品2023年市占率约0.79%,虽目前占比较低,但随着产品放量,市占率有望快速提升;关节类产品2024年新增上市,目前市占率较低,约0.22%,中标国采后将加速市场渗透,市占率逐步提升。

公司的竞争对手主要分为国际竞争对手和国内竞争对手,其中国内竞争对手与公司的竞争更为直接,国际竞争对手主要在高端市场形成竞争。国际竞争对手方面,主要包括强生、美敦力、史赛克等国际巨头,这些企业成立时间久、技术实力雄厚、研发投入高,拥有完善的全产品线布局,品牌影响力强,主要聚焦高端骨科耗材市场,产品价格较高,在国内三级医院等高端医疗机构占据主导地位。其优势在于技术领先、品牌知名度高、研发能力强,劣势在于产品价格偏高、渠道覆盖深度不足,对下沉市场的适配性较差。公司与国际竞争对手相比,主要聚焦中低端市场,产品性价比高、渠道覆盖广泛,尤其是在下沉市场具备显著优势,但在技术实力、研发投入、品牌影响力等方面存在较大差距,目前暂未在高端市场形成直接竞争。

国内竞争对手方面,主要包括与公司业务布局相似、聚焦骨科细分领域的本土企业,其中与公司存在直接竞争关系的上市公司主要有凯利泰、三友医疗、大博医疗、威高骨科等。凯利泰与公司的竞争主要集中在脊柱类产品领域,尤其是椎体成形系统,凯利泰是国内脊柱微创领域的先发企业,2024年营收9.85亿元,毛利率61.23%,研发费用率5.28%,拥有374项专利(141项发明专利),核心优势在于脊柱微创领域的技术积累和品牌影响力,劣势在于非集采产品收入占比(45%)低于公司,下沉市场渠道覆盖不足;公司与凯利泰相比,优势在于下沉市场渠道深厚、非集采产品收入占比更高,劣势在于规模较小、研发投入强度不足。

大博医疗与公司的竞争主要集中在创伤类、脊柱类产品领域,大博医疗是国内骨科耗材领域的龙头企业之一,2024年营收21.36亿元,毛利率64.61%,研发费用率16.64%,拥有695项专利(101项发明专利),创伤类产品市占率国内第一,核心优势在于全产品线布局、规模效应显著、研发投入高,劣势在于下沉市场渠道覆盖密度低于公司;公司与大博医疗相比,优势在于下沉市场渠道优势明显、产品性价比高,劣势在于规模较小、研发投入不足、高端产品布局滞后。

威高骨科与公司的竞争主要集中在脊柱类、关节类产品领域,威高骨科是国内骨科耗材领域的龙头企业,2024年营收14.53亿元,毛利率67.82%,研发费用率7.81%,拥有366项专利(97项发明专利),核心优势在于全产品线布局、规模效应显著、供应链完善,劣势在于细分领域聚焦度不足;公司与威高骨科相比,优势在于细分领域(椎体成形)聚焦度高、下沉市场渠道灵活,劣势在于规模较小、高端产品竞争力不足。

三友医疗与公司的竞争主要集中在脊柱类产品领域,三友医疗聚焦脊柱类产品,2024年营收4.54亿元,核心优势在于脊柱内植入产品的技术积累,劣势在于产品线单一;公司与三友医疗相比,优势在于全产品线布局、下沉市场渠道广泛,劣势在于脊柱内植入产品的技术积累不足。此外,国内还有众多中小型骨科耗材企业,主要聚焦单一细分品类,规模较小、技术实力较弱,与公司形成低端市场的竞争,公司凭借产品矩阵优势和渠道优势,具备较强的竞争能力。

从公司的优劣势来看,优势较为突出,主要体现在三个方面:一是细分领域技术与市场优势,椎体成形系统在细分市场市占率稳居前三,具备一定的技术壁垒,拥有41项发明专利支撑,产品适配性强,贴合国内临床需求;二是下沉市场渠道优势,建成覆盖全国31个省份的经销商网络,2024年合作经销商1479家,核心经销商合作年限超5年,终端医院覆盖超3000家,县级医院占比超60%,渠道覆盖密度高于大博医疗等龙头企业,下沉市场渗透率高;三是产品结构优化优势,非集采产品收入占比超50%,高于凯利泰(45%),有效对冲集采降价影响,同时运动医学、关节类等新兴品类逐步放量,成长潜力大。

公司的劣势也较为明显,主要体现在三个方面:一是规模较小,2024年营收仅为大博医疗的12.8%,威高骨科的18.9%,规模效应不足,导致毛利率(58.05%)低于行业均值(64.61%),成本控制压力较大;二是研发投入强度较弱,2024年研发费用率7.61%,低于大博医疗(16.64%),专利数量仅为大博医疗的15.5%,技术研发实力与龙头企业存在较大差距,高端产品技术储备不足;三是高端产品布局滞后,关节类产品2024年才上市,较春立医疗(1998年布局)、威高骨科等企业差距明显,高端市场竞争力不足,同时境外市场拓展力度不足,外销收入占比仍较低。

三、特别风险

公司面临的主要风险集中在政策、市场、研发三个方面,对公司未来发展存在一定不确定性影响。一是集采政策不确定性风险,若未来运动医学、创面修复类等非集采产品纳入集采,可能导致产品价格大幅下降,进一步压缩公司利润空间,影响业绩稳定性。二是市场竞争加剧风险,大博医疗、威高骨科等龙头企业加速下沉市场布局,国际巨头逐步发力中端市场,同时中小型企业同质化竞争加剧,可能挤压公司渠道空间和市场份额。三是研发与产品迭代风险,公司研发投入强度不足,高端产品技术储备薄弱,若新品研发不及预期、产品迭代速度跟不上行业发展,可能导致核心竞争力下降,影响市场地位。此外,境外市场拓展不及预期、应收账款回收风险也可能对公司发展造成一定影响,需重点关注。

四、募投项目

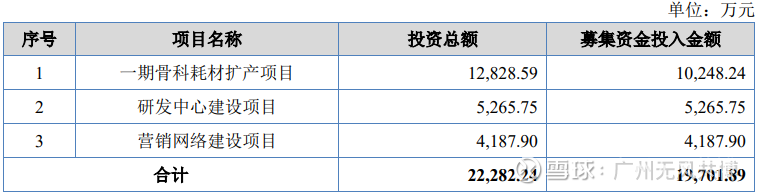

公司本次募投项目主要聚焦骨科耗材产能扩张与技术升级,核心募投项目为“骨科医疗器械生产基地扩建项目”“研发中心升级项目”及补充流动资金,整体具备较高的回报率和良好的发展前景。募投项目预计总投资2.1亿元,其中产能扩张项目预计投产时间为2年,投产后将大幅提升脊柱类、运动医学类产品产能,缓解当前产能瓶颈,满足市场增长需求。项目亮点在于聚焦高增长细分品类,精准匹配行业发展趋势,同时依托公司现有技术和渠道优势,投产后预计投资回报率达18.5%,投资回收期约6.3年。研发中心升级项目将提升公司研发实力,加速高端产品迭代,助力公司切入高端市场,进一步增强核心竞争力,为未来业绩增长提供有力支撑。

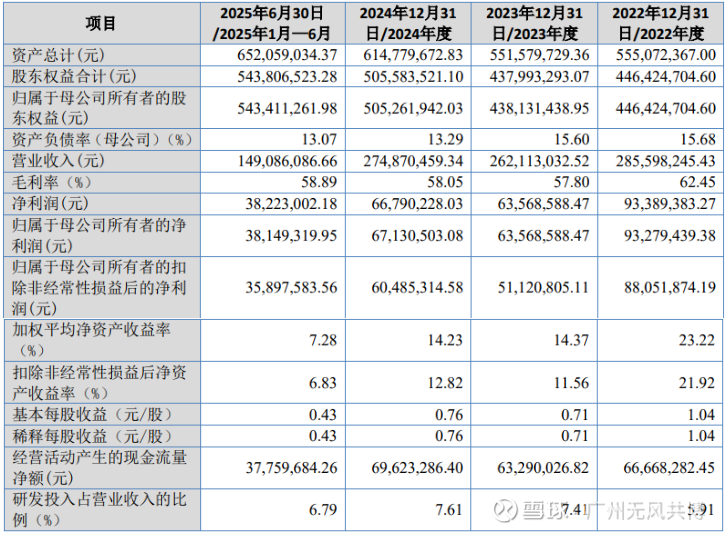

五、财务情况

1.报告期内

六、无风个人的估值和申购建议总结:

爱得科技作为国内骨科手术综合解决方案提供商,主营产品全面覆盖脊柱、创伤、关节、运动医学四大核心领域及创面修复领域,核心产品椎体成形系统在细分市场市占率稳居前三,公司产品科技含量较高,核心技术在椎体成形细分领域具备一定壁垒,公司所处骨科医疗器械行业需求刚性极强,受益于人口老龄化加剧、居民健康意识提升及国产替代加速等多重利好,下游市场景气度持续攀升,财务方面,公司盈利稳定性逐步提升,随着募投项目投产,公司有望进一步扩大市场份额,结合行业估值水平,短线给予45亿左右估值,很简单,申购资金大概在9500亿,起配100股门槛大约360w,200股门槛大约720w,建议750W博弈2+1,建议积极申购。

目前新股高开情绪非常热,新股上市开盘暴涨概率极大,建议闭上眼睛热情申购。

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。