海圣医疗920166申购估值分析和建议

免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点也不可能完全正确(存在错误可能),文中涉及的股票,本人并没持有也没有买卖的打算,新股市场少部分成功的案例包含很多运气成分,无风更愿意分享失败的教训去警惕自己,拒绝吹票,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)主营业务

海圣医疗是国内麻醉、监护类医疗器械细分领域的头部企业,同时也是国家级专精特新“小巨人”企业,主营业务为麻醉、监护类医疗器械产品的研发、生产和销售,深耕该领域20余年,核心聚焦临床刚需耗材的国产化替代。公司以技术创新为核心驱动力,专注于为医疗机构提供安全、精准、高性价比的麻醉及监护解决方案,销售模式以经销为主,近年来经销收入占比稳定在85%以上,业务覆盖境内外多个市场,已成为细分领域具有较强竞争力的企业。

(二)主要产品

公司已搭建起“麻醉类、监护类、手术及护理类”三大类、共八个系列的完善产品矩阵,核心产品包括一次性使用压力传感器、麻醉呼吸管路、麻醉穿刺包、呼吸过滤器等,广泛应用于麻醉科、ICU病房、急诊科、手术室等临床科室,满足手术麻醉、患者监护、术后护理等多场景需求。其产品具有三大显著特点:一是技术壁垒高,掌握有创血压传感器封装、生物电信号获取等14项核心技术,有效解决传统产品操作不便、交叉感染等行业痛点,在安全性、数据精度上优势突出;二是资质全面,拥有53项境内医疗器械注册证(含11项三类证)、2项美国FDA注册及12项欧盟CE认证,可充分满足国内外市场准入需求;三是适配性强,产品兼顾各级医院需求,既覆盖北京协和、上海瑞金等600余家三甲医院,也可适配县级医院设备配置,同时成功进入美敦力等国际巨头供应链,产品认可度较高。

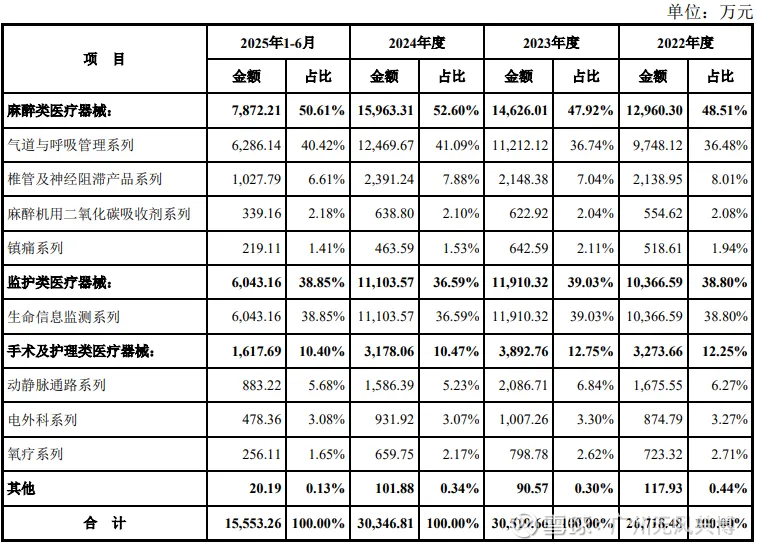

(三)公司的主营业务构成

公司主营业务收入主要由三大类产品构成,收入结构清晰且聚焦核心领域。2024年,麻醉类产品实现收入1.6亿元,占营业收入比重约52.6%,是核心收入来源;监护类产品实现收入1.11亿元,占比约36.5%,增长势头强劲;手术及护理类产品实现收入0.33亿元,占比约10.9%,稳步拓展。境内外收入方面,公司以境内市场为核心,境外市场逐步突破,2025年上半年境内收入占比86.27%,境外收入占比提升至13.73%,其中集采产品收入占主营业务收入比例达15.45%,成为重要收入补充。

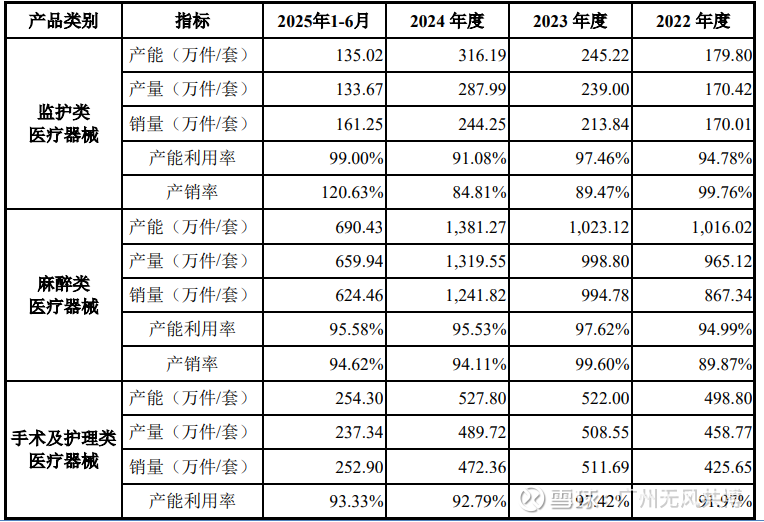

(四)产能利用率情况

二、行业和竞争

(一)行业基本情况

海圣医疗所处的医疗器械行业是我国战略性新兴产业,整体保持高速增长态势,其中麻醉、监护类低值医用耗材作为临床刚需品类,受益于政策支持、需求升级及进口替代推进,行业发展前景广阔,国内外市场规模持续扩容。

全球市场方面,全球医疗器械行业保持稳定增长,市场需求旺盛,2023年全球市场规模达4793.6亿美元,预计2028年将突破6379.6亿美元,年复合增速约6.2%,其中北美、欧洲为核心市场,合计占比超70%。细分到低值医用耗材领域,由于其具有刚需性、消耗性特点,市场增速高于医疗器械行业整体水平,2024年全球市场规模约834.7亿美元,预计2030年增至1298.2亿美元,年复合增速7.5%。其中麻醉、监护类耗材作为手术核心配套产品,需求与手术量高度相关,全球手术人次的稳步增长直接驱动产品需求提升,2024年全球麻醉类耗材市场规模约120亿美元,预计2028年将达175亿美元,年复合增速9.8%;监护类耗材市场规模约95亿美元,年复合增速10.2%,其中一次性使用压力传感器、麻醉呼吸管路等细分产品增速高于品类平均水平,主要得益于全球医疗基础设施完善及新兴市场需求释放。

国内市场方面,我国医疗器械行业增速领跑全球,受益于人口老龄化加剧、居民健康意识提升、医疗基础设施投入增加及政策扶持,行业规模持续扩大,2024年市场规模达11544亿元,2017-2024年复合增速14.76%,预计2025年突破12442亿元。低值医用耗材作为医疗器械行业的重要组成部分,凭借高性价比、临床需求刚性等优势,增速远超行业平均水平,2024年国内市场规模1852亿元,2015-2024年复合增速19.49%,成为行业增长的核心动力之一。

细分到公司核心产品所处的麻醉、监护类耗材领域,国内市场呈现高速增长态势。我国住院手术人次持续增加,2023年达9638.7万,2011-2023年复合增速9.42%,手术量的增长直接拉动麻醉、监护类耗材需求提升。2023年国内麻醉监护仪市场规模48.6亿元,预计2028年达85亿元,年复合增速12.3%;麻醉机市场2024年达16亿元,同比增长13.3%,2025年预计增至18亿元,长期保持两位数增长。其中一次性使用压力传感器作为公司核心产品,2024年国内市场规模约15亿元,2020-2024年复合增速18.5%,由于其属于有创监测核心耗材,在ICU、手术室渗透率持续提升,未来增速将保持在15%以上;麻醉呼吸管路2024年国内市场规模约22亿元,复合增速16.2%,随着舒适化医疗推进,微创手术、无痛分娩普及,需求将持续释放。

行业驱动因素方面,政策支持为行业发展提供有力保障,《“十四五”医疗装备产业发展规划》《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》等政策,推动创新器械审评审批加速,鼓励医疗器械进口替代,支持专精特新企业发展,海圣医疗作为细分领域头部企业及国家级专精特新“小巨人”,有望持续受益。同时,我国65岁以上人口占比2024年达15.6%,老龄化加剧推动慢性病治疗、外科手术需求提升;“千县工程”带动县级医院设备更新,二级医院麻醉机配置(0.9台/百床)与三级医院(1.8台/百床)差距显著,增量市场超20亿元;舒适化医疗趋势下,无痛分娩、微创手术普及,进一步拉动麻醉监护耗材需求,为公司核心产品提供广阔市场空间。此外,全球低值医用耗材市场需求旺盛,我国产品凭借高性价比优势,出口潜力巨大,海圣医疗凭借CE、FDA认证,在东南亚、欧洲等新兴市场有望复制国内进口替代路径,境外市场增长空间广阔。

(二)竞争情况

海圣医疗所处的麻醉、监护类低值医用耗材领域,市场竞争呈现“国际巨头主导中高端、国内企业抢占中低端并向高端突破”的格局,公司作为国内细分领域头部企业,凭借技术、渠道、性价比等优势,市场地位突出,核心产品市占率位居行业前列,同时面临国际巨头及国内同行的双重竞争,整体竞争态势较为激烈。

从市场市占率来看,根据中国医疗器械行业协会数据,公司在国内麻醉、监护类医用耗材市场份额名列前茅,是细分领域头部企业。其中核心产品一次性使用压力传感器,凭借技术优势及三甲医院渠道优势,2024年国内市占率约10.7%,位居国内企业前列;麻醉呼吸管路市占率约7.3%,在国内同类企业中排名前三;麻醉穿刺包市占率约4.8%,逐步提升。从收入增速来看,2022-2024年公司麻醉类产品收入增速达23.17%,高于行业平均增速(18.5%)及可比公司维力医疗(16.54%)6.63个百分点,体现出较强的增长韧性和市场竞争力。分市场来看,公司在三级医院渗透率较高,覆盖全国600余家三甲医院,核心产品在三甲医院的使用率逐步提升,2024年三甲医院收入占境内收入比重达58.2%,渠道优势显著;在县级及以下医院市场,随着“千县工程”推进,公司逐步拓展渠道,市占率稳步提升,成为未来增长的重要支撑。

公司的竞争对手主要分为国际竞争对手和国内竞争对手两大类。国际竞争对手主要为美敦力(MEDTRONIC)、爱德华兹(Edwards)、泰利福(Teleflex)等全球医疗器械巨头,这类企业具有深厚的技术积累、完善的全球化布局、强大的品牌影响力和丰富的产品矩阵,在全球麻醉、监护类医疗器械市场占据主导地位,尤其是在国内中高端市场,凭借技术优势和品牌口碑,占据较高市场份额。其中美敦力作为全球医疗器械龙头企业,麻醉、监护类产品涵盖压力传感器、麻醉呼吸管路等全品类,技术领先,产品价格较高,主要供应国内大型三甲医院,是公司在高端市场的主要竞争对手;爱德华兹专注于心血管监护领域,在压力监测类产品方面技术突出,与公司核心产品形成直接竞争;泰利福在麻醉呼吸管路、穿刺类产品领域布局完善,全球渠道覆盖广泛,竞争优势明显。这类国际巨头的优势在于技术积累深厚、品牌影响力强、全球化渠道完善,劣势在于产品价格较高,本土化服务响应较慢,性价比低于国内企业,这为国内企业实现进口替代提供了机遇,海圣医疗凭借高性价比及本土化服务,在中低端市场实现进口替代,并逐步切入高端供应链(如与美敦力合作)。

国内竞争对手主要为专注于医疗器械领域的上市公司及细分领域龙头企业,其中与公司主营、细分行业及主要产品相似,存在直接竞争关系的上市公司主要有维力医疗(603309)、三鑫医疗(300453)、天益医疗(301097)等。

维力医疗(603309)是国内医用导管领域的龙头企业,主营业务涵盖麻醉类、泌尿类、呼吸类等医用导管及耗材,其中麻醉类产品包括麻醉呼吸管路、麻醉穿刺包等,与公司核心产品高度相似,是公司国内最主要的竞争对手。2024年维力医疗营收15.09亿元、归母净利润2.19亿元,整体规模大于海圣医疗,但公司聚焦麻醉、监护类细分领域,专注度更高,2024年麻醉类产品收入增速23.17%,高于维力医疗的16.54%,且核心产品一次性使用压力传感器的技术优势更突出,在三甲医院的渗透率高于维力医疗。对比来看,维力医疗的优势在于规模大、产品矩阵更全、渠道覆盖更广,劣势在于麻醉、监护类细分领域专注度不足,核心产品技术壁垒低于海圣医疗;海圣医疗的优势在于细分领域专注度高、技术领先、三甲医院渠道稳固,劣势在于整体规模较小,产品矩阵不及维力医疗全面。

三鑫医疗(300453)主营业务覆盖血液净化类、注射类、麻醉监护类等医疗器械耗材,产品矩阵较广,其中麻醉监护类产品包括麻醉呼吸管路、压力传感器等,与公司部分核心产品存在竞争关系。2024年三鑫医疗营收15.00亿元、归母净利润2.27亿元,整体规模与维力医疗接近,大于海圣医疗,但公司麻醉监护类产品收入占比约25%,而海圣医疗该领域收入占比达100%,专注度远高于三鑫医疗。三鑫医疗的优势在于产品矩阵广、资金实力强、渠道覆盖全面,劣势在于麻醉监护领域专注度不足,核心技术积累不及海圣医疗;海圣医疗的优势在于细分领域深耕多年、技术领先、产品适配性强,劣势在于整体规模较小,产品矩阵较单一。

天益医疗(301097)主营业务聚焦血液净化类耗材,同时少量布局麻醉监护类产品,主要包括麻醉呼吸管路等,与公司核心产品存在部分竞争关系,但布局较浅。2024年天益医疗营收4.19亿元、净亏损74.4万元,整体规模较小,且麻醉监护类产品收入占比不足10%,竞争力弱于海圣医疗。天益医疗的优势在于血液净化领域深耕多年,渠道资源丰富,劣势在于麻醉监护领域技术积累不足、产品种类少,对公司竞争威胁较小。

除上述上市公司外,国内还有众多中小型医疗器械企业布局麻醉、监护类耗材领域,这类企业规模较小、技术实力较弱、产品种类单一,主要聚焦于中低端市场,以低价竞争为主要策略,对公司中低端市场份额形成一定冲击,但由于其技术壁垒低、产品质量参差不齐,难以对公司核心市场(三甲医院)形成威胁。

对比所有竞争对手,公司的核心优势主要体现在三个方面:一是细分领域专注度高,深耕麻醉、监护类耗材领域20余年,聚焦核心产品研发生产,技术积累深厚,在一次性使用压力传感器等细分产品上形成独特技术壁垒,参与6项行业标准、2项团体标准制定,行业话语权较强;二是渠道布局完善,境内覆盖31个省市,终端服务超千家三级医院,三甲医院渗透率高,境外通过FDA、CE认证,与美敦力等国际巨头合作,全球化布局逐步完善,2025年上半年境外收入实现稳步增长;三是产品性价比高,相较于国际巨头,公司产品价格具有明显优势,同时在安全性、数据精度上达到国际同类产品水平,相较于国内中小型企业,公司产品质量更可靠、技术更先进,形成差异化竞争优势。此外,公司2022-2024年核心产品产能利用率均超90%,近乎满产,2024年麻醉类、监护类产品产销率分别达94.11%、84.81%,生产与市场需求匹配度高,产能效率优势突出。

公司的劣势同样较为明显:一是整体规模较小,2024年营收3.04亿元、归母净利润0.71亿元,相较于维力医疗、三鑫医疗等上市公司,整体规模差距较大,资金实力、研发投入规模不及同行,融资渠道单一(上市前依赖内部积累及银行贷款),规模化效应不明显;二是研发投入占比低于同行业可比公司均值,近三年半研发费用合计约5642万元,仅为销售费用的一半左右,2024年研发投入占比5.32%,而同期同行业可比公司研发费用率均值已提升至8.69%,差距不断扩大,高端产品研发进度较慢,高端产品市场份额仍有提升空间;三是产品矩阵较单一,主要聚焦于麻醉、监护类耗材,相较于维力医疗、三鑫医疗等产品矩阵较广的企业,抗风险能力较弱;四是对部分供应商存在一定依赖,2023年、2024年第一大供应商均为境外企业爱康医疗,采购金额分别为2304.89万元、1599.59万元,主要采购多通旋塞阀等核心原材料,若供应商出现供应问题,可能影响公司生产进度。

三、特别风险

公司面临的主要风险包括政策、市场竞争、供应商依赖及研发相关风险。集采政策持续深化,2024年公司集采收入占比达15.45%,集采产品均价较非集采低6%-20%,未来若更多核心产品纳入集采,可能导致产品降价、毛利率下滑,影响盈利能力。市场竞争加剧,国际巨头与国内同行持续发力,可能挤压公司市场份额,引发价格战。公司对第一大供应商爱康医疗存在一定依赖,核心原材料采购集中度较高,若供应中断或采购价格上涨,将影响生产经营。此外,研发投入不足、高端产品研发滞后,可能导致技术优势弱化,无法满足市场升级需求,投资者需重点关注上述风险对公司发展的不利影响。

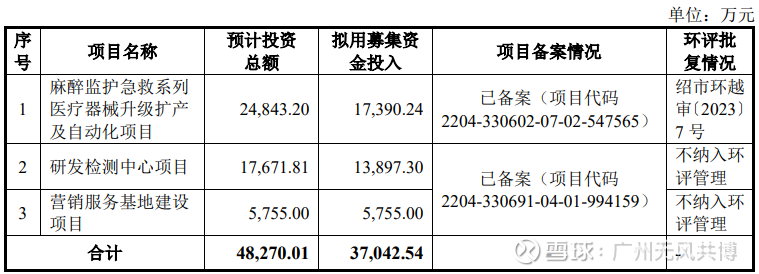

四、募投项目

公司本次拟募资3.7亿元,主要投向麻醉、监护类医疗器械扩产、研发检测中心建设及营销网络升级项目。募投项目预计2026年底投产,达产后将大幅提升核心产品产能,缓解当前产能紧张局面。经测算,项目预计内部收益率约18%,投资回报率可观。项目亮点在于聚焦核心产品升级与产能扩张,同步强化研发与全球化营销布局,助力公司突破高端产品技术瓶颈、完善境内外渠道,提升市场份额与盈利能力,契合行业进口替代与全球化趋势,长期发展前景良好。

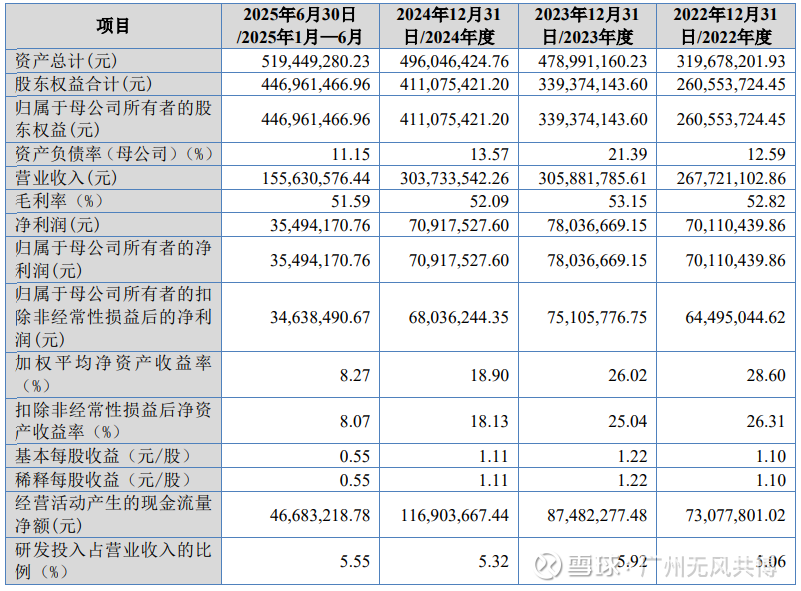

五、财务情况

1.报告期内:

六、无风个人的估值和申购建议总结:

海圣医疗是国内麻醉、监护类医疗器械细分领域头部企业,专注于麻醉、监护类耗材的研发、生产和销售,核心产品包括一次性使用压力传感器、麻醉呼吸管路等,广泛应用于各级医院临床科室,产品技术领先、资质全面、性价比突出,是国家级专精特新“小巨人”企业,公司产品科技含量较高,同时覆盖600余家三甲医院,进入美敦力供应链,境内外渠道布局完善,受益于老龄化、手术量增长、政策支持及进口替代推进,行业景气度持续走高,国内外市场规模稳步扩容,未来增长空间广阔,不过,有1360万老股东上市流通,短线给予35亿左右估值,建议积极申购,这次顶格642w申购,对于资金量要求比较低,预测肯定超过6530亿,那么顶格也只有碎股,这次的北交所职业打新大概率都是拼碎股,预测450W基本可以配售100股碎股,哈哈哈,100股上市也没多少肉。

目前新股高开情绪非常热,新股上市开盘暴涨概率极大,建议闭上眼睛热情申购。

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。