海菲曼920183申购估值分析和建议

免责声明:本号本人不荐股不接受咨询,文章内容属于个人复盘和预演观点分享,观点也不可能完全正确(存在错误可能),文中涉及的股票,本人并没持有也没有买卖的打算,新股市场少部分成功的案例包含很多运气成分,无风更愿意分享失败的教训去警惕自己,拒绝吹票,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)主营业务

海菲曼是国内少数具有全球影响力的高端电声品牌商,核心业务为自主品牌 “HIFIMAN” 终端电声产品的设计、研发、生产和销售,专注 “还原最真实声音”,定位高端电声市场,致力于为全球用户提供 HiFi 级听音享受。公司通过自建官网与主流电商平台覆盖全球市场,结合境内外经销商网络满足线下体验需求,境外收入占比长期超 65%,主要销往美、欧、日韩等发达地区。

(二)主要产品

公司主要产品包括头戴式耳机、真无线耳机、有线入耳式耳机及播放设备四大类。头戴式耳机涵盖平面振膜、静电等类型,自研纳米振膜扬声器频响范围达 6Hz-100kHz,失真率低,适配高保真欣赏、专业监听等场景,代表产品有 Susvara、Arya 等;真无线耳机以 Svanar Wireless 系列为核心,内置自研 R-2R 架构 DAC,支持高码率传输,解决无线音质损失痛点;有线入耳式耳机小巧便携,兼具音质与佩戴舒适度,经典型号 RE2000 系列获 CES 创新奖;播放设备分为便携与台式两类,包含解码耳放一体机等,搭载自研核心技术,满足不同场景听音需求。产品下游覆盖音乐爱好者、专业人士及普通消费者,应用于娱乐、办公、专业创作等多元场景。

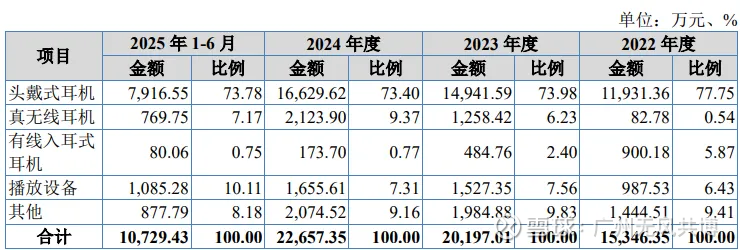

(三)公司的主营业务构成

从产品收入结构看,头戴式耳机是核心收入来源,2022-2025 年 1-6 月收入占比分别为 77.75%、73.98%、73.40%、73.78%;真无线耳机增长迅速,占比从 2022 年 0.54% 升至 2024 年 9.37%;有线入耳式耳机占比逐年下降,2025 年 1-6 月仅 0.75%;播放设备占比稳定在 6%-10% 区间;其他业务占比 8% 左右。境内外收入方面,报告期各期境外收入占主营业务收入比重分别为 70.30%、66.22%、66.44% 和 65.59%,境外市场为核心营收来源。

(四)产能利用率情况

二、行业和竞争

(一)行业基本情况

公司所处电声器件及零件制造行业(C3984),属于国家鼓励的战略性新兴产业。从全球市场看,耳机行业规模持续扩张,2023 年全球耳机市场规模达 715 亿美元,预计 2030 年将增至 1638 亿美元,CAGR 达 12.6%;其中发烧级耳机细分市场 2022 年规模 28.50 亿美元,预计 2028 年达 41.58 亿美元,CAGR 为 6.5%,增长稳健。

国内市场方面,我国耳机行业总产值从 2013 年 492.56 亿元增至 2021 年 1374.22 亿元,CAGR13.68%,其中无线耳机增速迅猛,2013-2021 年 CAGR 达 36.66%,2021 年产值 953.51 亿元。行业技术发展呈现三大趋势:一是电声产品智能化升级,成为语音交互核心入口;二是无线传输技术迭代,WiFi 传输逐步应用于高端产品;三是 TWS 耳机 “全链路” 设计普及,独立 DAC 等技术提升音质表现。

公司核心产品所处的中高端头戴式耳机和发烧级耳机赛道,受益于消费者音质需求升级,市场需求持续释放。尤其在无线 HiFi 领域,公司率先推出 WiFi 流媒体耳机,契合行业高端化、无线化趋势,市场前景广阔。

(二)竞争情况

市场地位方面,根据中国电子音响协会数据,2023 年海菲曼在亚马逊、天猫平台的 HiFi 头戴式耳机中高端价位各区间均有市占率前 5 的型号,是细分市场少数具有全球影响力的国产品牌。在专业评测中,Rtings 平台 2024 年中性声音表现排名前 10 的耳机中,海菲曼占据 3 席,与森海塞尔等国际品牌同属第一梯队。

行业竞争格局呈现分层特征:国际市场上,森海塞尔、索尼、铁三角等传统品牌凭借长期技术积累占据高端市场;国内市场中,歌尔股份、佳禾智能等以 ODM 模式为主,而海菲曼是少数坚持 OBM 模式的高端品牌。公司核心竞争对手包括:国际品牌森海塞尔(HiFi 耳机领域标杆)、索尼(全品类布局),国内品牌漫步者(大众市场龙头)、惠威科技(音响及高端耳机厂商)。

竞争优势方面,公司具备三大核心亮点:一是技术自主可控,自研 R-2R 架构 DAC 和纳米振膜扬声器,拥有 199 项境内专利,核心技术指标优于竞品;二是品牌全球化布局,境外收入占比超 65%,获日本 VGP 金赏、德国红点设计奖等多项国际奖项;三是盈利能力突出,毛利率长期维持 65% 以上,达到全球知名品牌水平。

竞争劣势主要体现在:一是规模相对较小,2023 年营收 2.04 亿元,远低于索尼、苹果等巨头;二是融资渠道单一,此前依赖经营积累,制约产能扩张;三是产品线较集中,头戴式耳机占比超 70%,抗风险能力有待提升。

同类上市公司中,漫步者以大众市场为主,2023 年营收 29.43 亿元,毛利率约 35%,与公司高端定位形成差异;惠威科技聚焦音响及高端耳机,2023 年营收 2.71 亿元,产品结构与公司有一定重合,但全球化布局较弱;海外可比公司森海塞尔消费音频业务 2023 年营收约 20.48 亿元,品牌影响力更强,但公司在性价比和技术创新速度上更具优势。

三、特别风险

公司面临多重核心风险:一是技术迭代风险,消费电子行业技术更新快,若未能紧跟无线传输、音频解码等技术趋势,可能丧失竞争力;二是境外经营风险,境外收入占比超 65%,受贸易政策、汇率波动影响较大;三是毛利率下滑风险,若行业竞争加剧或成本控制失效,可能导致毛利率下降;四是募投项目盈利风险,研发中心与品牌建设项目短期可能拖累利润。

四、募投项目

本次募集资金净额 17698.95 万元,拟投入三大项目:先进声学元器件和整机产能提升项目(24258 万元)、研发中心建设项目(13917.8 万元)、全球品牌及运营总部项目(4824.2 万元)。项目优先推进产能提升,解决当前产能瓶颈,预计投产后将显著提升营收规模;研发中心项目聚焦核心元器件升级,巩固技术优势;品牌项目将强化全球渠道布局。项目贴合行业趋势,投产后有望进一步扩大市场份额,长期回报率可观。

五、财务情况

1.报告期内:

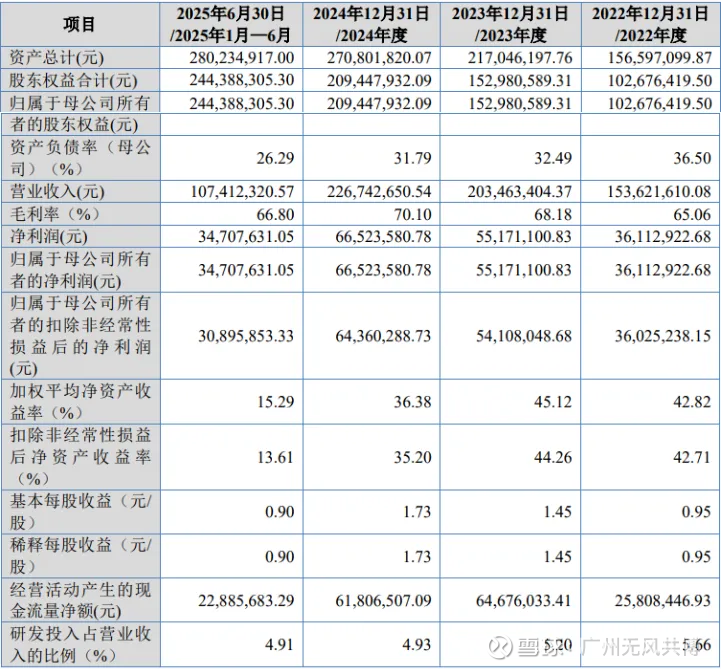

2.2025 年营业收入 2.39 亿元,归母净利润 0.748 亿元,扣非归母净利润 0.710 亿元。

六、无风个人的估值和申购建议总结:

海菲曼是国内高端电声赛道的稀缺标的,专注 HiFi 级电声产品研发生产,核心产品覆盖头戴式、真无线耳机及播放设备,自研 R-2R DAC 和纳米振膜技术达到国际先进水平,科技含量突出,公司所处耳机行业规模持续扩张,发烧级细分市场 CAGR6.5%,叠加无线化、高端化趋势,作为北交所少有的高端消费电子品牌商,公司未来成长空间充足,短线给予30亿左右估值,建议积极申购。

预测申购资金8500亿左右,正股门槛可能897,顶格934万可以拿到正股,碎股要拼手速,OK,能顶格就顶格,顶格不仅能拿正股,还能拿碎股,时间尽量早(拼手速),300万至865万元,只能博顶格翻车后的碎股,很难,如果300万以下就不要添堵了。,

目前新股高开情绪非常热,新股上市开盘暴涨概率极大,建议闭上眼睛热情申购。

谨慎说明:对于新股申购中签,沪深两市新股是市值配售,只要有一定的市值股票就能免费申购,等中签再缴款;而北交所新股是资金量配售,大资金才有可能配售中签,目前一般情况下没有二三百W以上,是不可能有机会配售的。

新股申购预测表估值,无风重点是指申购估值,不是指上市估值,目前看,中签后在上市当天找高点卖出是90%正确率,新股一般情况下后期都大概率下跌。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。

申购预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,上市前一晚本号还有接盘炒作估值分析和策略,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。