深圳国资改革与并购重组全景研究(二):个股图谱与预期线索

在上一篇中,我们梳理了深圳国资改革的政策框架。本文对深圳国资委旗下的19家A股上市公司进行逐一分析,筛选标准如下:

1. 市值较小(优先50亿以下):小市值公司重组成本低、弹性大,是国资资产注入的首选标的

2. 主业萎缩或增长乏力:主业承压的公司转型需求迫切,重组动力最强

3. 近期有管理层变动或资产整合信号:人事变动往往是重组的前兆,“工作调动”类辞职值得高度关注

4. 处于“20+8”重点产业赛道:符合政策导向的科技资产注入预期更强

5. 人事变动与重组预期的关联度:高管交叉任职、监事会调整等信号需综合研判

一、个股图谱

1. 沙河股份(000014)——原本最干净的壳

实控人:深业集团(深圳国资委全资)

持股:34.02%

市值:约36亿元

主业:房地产开发

预期故事:

原本是最干净的壳,2025年年报显示,公司营收3.1亿元,同比下降13.35%;归母净利润亏损1.5亿元,同比暴跌1014.24%。主业的基本盘已亮起红灯,转型势在必行。

原本预期是注入深圳免税的,采用"地产出清+免税注入"模式。参考格力地产案例,沙河股份将地产资产剥离至深业集团或其他平台,同时注入深圳免税集团资产。若借壳成功,沙河股份市值存在数倍上行空间。

但2.74 亿元收购晶华电子 70% 股权,收购晶华电子后,公司资产规模扩大,业务复杂度提升,不再具备 "净壳" 属性,与免税重组所需的 "干净平台" 要求背道而驰。

人事变动:

2025年8月11日,董事长陈勇因工作调动辞任,至今已近8个月空窗期,由总经理杨岭代理主持董事会工作。这种长时间的掌舵人空缺在国资上市公司中极为罕见,显示深业集团正在进行战略级人事布局。

风险点:

不知道收购晶华电子是开胃小菜,还是深圳免税预期的彻底落空。

2. 深物业A(000011)——深投控的"掌上明珠"

实控人:深圳投资控股有限公司(深圳国资委下属)

持股:50.87%

市值:约52亿元

主业:房地产开发、物业管理

重组困境:

截至2025年11月,深物业A的重组仍停留在“政策预期+同业竞争承诺”阶段,尚未进入披露具体方案或停牌程序。控股股东深投控在2021年承诺“2024年10月19日前”解决与深深房A之间的同业竞争,该时点已逾期,公司仅表示“仍在推进”。

预期故事:

深投控旗下优质资产众多,包括但不限于深圳免税、荣耀手机、大疆等,最可能路径:物业资产打包给深深房A,深物业A承接免税或科技资产

人事变动:

2025年5月,证券事务代表丁名华因工作调整辞职;2025年8月7日,监事会主席马洪涛因工作调动辞职。与沙河股份几乎同步的人事调整,显示深投控系正在酝酿大动作。

风险点:

深投控旗下资产复杂,注入哪块资产不确定

3. 深振业A(000006)——半导体梦想

实控人:深圳国资委

持股比例:36.99%

市值:约125亿

主业:房地产开发与经营

重组预期:

深振业大热,最主要还是与新凯来的关联。深振业A监事黄秀章同时担任新凯来(深圳国资半导体设备企业)董事,这种人事交叉被视为资产注入的强烈信号。新凯来成立于2021年,是深圳国资委为应对海外芯片限制而设立的半导体设备“国家队”,核心团队来自华为2012实验室。2025年3月,新凯来在SEMICON China展会上首次亮相,发布31款半导体设备,覆盖刻蚀、薄膜工艺、外延量检测等关键环节。2025年10月湾芯展上,新凯来旗下子公司发布国产EDA工业软件和带宽突破90GHz的超高速实时示波器。

腾壳准备:

深振业A已完成“腾壳”关键动作:2024年通过大额存货减值将资产负债率从71%降至63%,存货规模从170亿元压缩至92.44亿元。但公司仍在积极经营地产业务,2025年6月联合天健集团以19.94亿元拿下光明宅地,短期内难以彻底剥离。

风险点:

市值较大(125亿),且仍有存量地产项目需要处理,“净壳”程度不及沙河股份。

4. 深深房A(000029)——地产整合平台

实控人:深圳投资控股有限公司

持股:约55%

市值:约198亿元

主业:房地产开发

历史经验:

深深房A曾与恒大重组(2016-2020),虽然最终终止,但积累了重组经验,熟悉资本运作流程。

预期故事:

作为深投控旗下地产整合平台,深深房A可能承接其他地产资产,整合后成为深投控旗下统一的地产上市平台,其他公司腾出壳资源转型科技。

风险点:

市值偏大,约198亿元

预期整合的也是其他地产资产,科技转型预期相对较弱。

5. 特力A(000025)——曾经的"妖股",现在的"壳"

实控人:特发集团持股49.09%

市值:约68亿元

主业:珠宝第三方服务、商业运营

股权变动:

2025年6月,特发集团39.69%股权无偿划转至深投控,特力A纳入深圳国资“大整合”体系。10月深圳发布并购重组行动方案后,特力A作为深圳国资重要上市平台,资产整合预期增强。

重组预期:

主业珠宝服务增长有限,深投控明确将推动特力A成为水贝珠宝产业“数字化运营平台”,并有望注入珠宝供应链资源,强化其在黄金珠宝产业链的核心地位。水贝占全国75%以上黄金珠宝市场份额。

市值小,壳资源属性明显

特发集团旗下有其他资产可注入

人事变动:

2024年以来特力A管理层相对稳定,但特发集团内部有多起人事调整,值得密切关注。

6. 深纺织A(000045)——显示材料升级

实控人:深圳投资控股

持股:46.21%

市值:约68亿元

主业:偏光片研发生产

重组预期:

已在显示材料领域有布局

受益于OLED、Mini LED技术升级

可能整合深圳显示产业链资源

人事变动:

2023年终止收购恒美光电后,管理层稳定,但市场博弈二次重组预期升温。

7. 特发信息(000070)——光通信老兵

实控人:深圳特发集团

持股:36.18%

市值:约140亿元

主业:光纤光缆、通信设备

重组预期:

5G建设红利消退,主业增长放缓

特发集团旗下有其他通信资产

可能转型为综合通信科技平台

8. 天健集团(000090)——基建+地产,转型难度大

实控人:深圳特区建工集团

市值:约67亿元

主业:城市建设、房地产开发

现状:

基建业务稳定,现金流较好

转型需求不迫切

人事变动:

2024年1月,郑晓生任董事长;2025年3月,副总裁陈强到龄退休。2025年1月,万科新任执行副总裁李锋来自天健集团,显示天健与万科之间的人才流动。但天健自身重组预期仍低。

9-19. 其他标的简述

公司 代码 主业 重组预期 判断

盐田港 000088 港口物流 低 主业稳定,整合预期低

深圳机场 000089 机场运营 低 基础设施,公益属性强

深高速 600548 高速公路 低 现金流稳定,转型需求低

深圳燃气 601139 城市燃气 低 民生保障,改革空间有限

深圳能源 000027 电力能源 低 已完成整体上市

深粮控股 000019 粮食储备 中 可能整合食品产业链

深赛格 000058 电子市场 中 已向新能源、智慧城市转型

农产品 000061 批发市场 低 主业稳定,2025年11月董事长更换

力合科创 002243 科技服务 中 已在科技服务赛道

怡亚通 002183 供应链 低 深投控已控股,业务稳定

国信证券 002736 证券 低 金融主业,独立发展

20. 其他非国资控股标的

需要提醒的是,大家不能仅局限在现在19家,其他深圳本地非国资控股的也有可能是绯闻对象,例如ST赛为,深圳国资 + 大唐系 + AMC 联合重整,拟注入半导体产业资产;麦捷科技,深圳国资旗下基金已持股,可能通过定增/协议转让进一步增持。

二、人事变动与重组预期的关联分析

1.人事变动是重组的前兆

统计规律显示,深圳国资上市公司在重组前3-6个月,往往会出现以下人事变动信号:

信号一:董事长/总经理“工作调动”

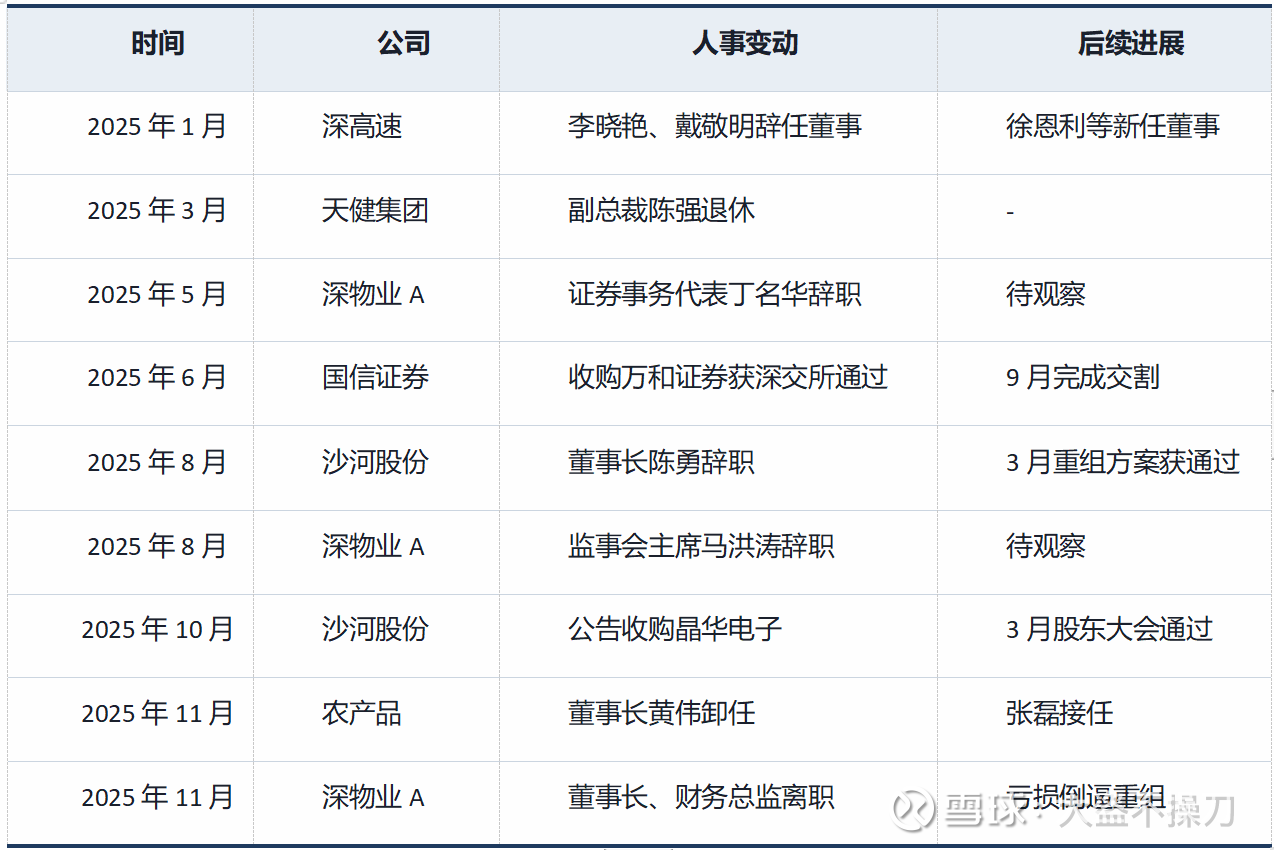

区别于“个人原因”辞职,“工作调动”通常意味着国资委层面的统一安排。典型案例:沙河股份陈勇(2025年8月)、深物业A马洪涛(2025年8月)。

信号二:证券事务代表更换

董秘或证券事务代表更换,往往是资本运作即将启动的信号。典型案例:深物业A丁名华(2025年5月)。

信号三:监事调整

监事更换可能意味着内部治理结构调整,为后续重组铺路。典型案例:深高速林继童(2025年8月)、深振业A黄秀章(兼任新凯来董事)。

2.近期人事变动汇总

3. 如何跟踪人事变动

渠道一:交易所公告

关注"董事、监事、高级管理人员变动"类公告

关键词:"工作调动"、"工作调整"

渠道二:国资委官网

深圳市国资委官网"人事信息"栏目

关注集团层面的人事任免

渠道三:公司官网

关注"公司新闻"、"领导活动"

新任董事长的背景调查

结语:在迷雾中寻找确定性

深圳国资改革的重组预期,本质上是一场"概率游戏"。我们无法预知哪只标的会率先重组、注入什么资产,但希望可以通过系统分析提高确定些,减少等待时间和机会成本。

核心逻辑:

1. 人事变动先于重组公告

2. 小市值优于大市值

3. 主业萎缩优于主业稳定

4. 深投控系优于其他国资

5、不排除深圳本地非国资控股的可能性

下一篇,我们将探讨操作策略,包括如何跟踪重组进展、如何应对重组失败、以及如何在这个主题投资中实现超额收益。