【科前生物】非瘟疫苗+宠物疫苗双轮驱动!低估值兽药龙头能否迎来爆发?

——研发实力碾压同行,20%增长空间如何把握?

一、核心财务指标与估值

股息率

当前股息率:根据2025年累计派现4.88亿元及当前市值78.1亿元,估算股息率约3.1%(A股),低于行业平均3.5%。

分红政策:近三年累计派现4.88亿元,分红比例约30%,股息率稳定但缺乏显著吸引力。

风险点

行业周期性波动:下游生猪养殖存栏量波动直接影响疫苗需求,2025年生猪存栏量同比仅增0.5%,需求复苏缓慢。

研发转化风险:新产品(如非洲猪瘟疫苗)研发周期长,临床通过率低,2025年仅1项一类新药获批。

股东减持压力:监事叶长发拟减持1.48%股份,短期压制股价。

增长点

宠物疫苗蓝海:猫三联疫苗进入临床试验,犬四联疫苗已上市,2025年宠物疫苗收入占比提升至3%。

合成生物技术突破:基因编辑技术平台加速疫苗迭代,2025年获批猪瘟-伪狂犬二联苗等4项新兽药。

海外市场拓展:东南亚猪用疫苗需求增长,2025年海外营收占比提升至5%(2024年为3%)。

热点概念

宠物经济:猫三联疫苗国产替代空间大,潜在市场规模超50亿元。

合成生物:基因编辑技术应用于疫苗研发,提升技术壁垒。

低估值防御:当前市盈率18.8倍(TTM),低于动物保健行业平均50.5倍

科前生物(688526.SH)财务估值与投资分析报告

报告日期:2026年3月1日

一、核心财务指标与估值

股息率

当前股息率:根据2025年累计派现4.88亿元及当前市值78.1亿元,估算股息率约3.1%(A股),低于行业平均3.5%。

分红政策:近三年累计派现4.88亿元,分红比例约30%,股息率稳定但缺乏显著吸引力。

风险点

行业周期性波动:下游生猪养殖存栏量波动直接影响疫苗需求,2025年生猪存栏量同比仅增0.5%,需求复苏缓慢。

研发转化风险:新产品(如非洲猪瘟疫苗)研发周期长,临床通过率低,2025年仅1项一类新药获批。

股东减持压力:监事叶长发拟减持1.48%股份,短期压制股价。

增长点

宠物疫苗蓝海:猫三联疫苗进入临床试验,犬四联疫苗已上市,2025年宠物疫苗收入占比提升至3%。

合成生物技术突破:基因编辑技术平台加速疫苗迭代,2025年获批猪瘟-伪狂犬二联苗等4项新兽药。

海外市场拓展:东南亚猪用疫苗需求增长,2025年海外营收占比提升至5%(2024年为3%)。

热点概念

宠物经济:猫三联疫苗国产替代空间大,潜在市场规模超50亿元。

合成生物:基因编辑技术应用于疫苗研发,提升技术壁垒。

低估值防御:当前市盈率18.8倍(TTM),低于动物保健行业平均50.5倍。

二、行业对比与竞争格局

市场占有率

猪用疫苗:伪狂犬疫苗市占率49%(第一),胃腹二联苗市占率57%(第一)。

禽用疫苗:鸡新城疫疫苗市占率约12%,行业排名前五。

盈利能力

毛利率:67.28%(2025Q3),显著高于行业均值55.18%。

ROE:10.16%(2025年),行业排名前20%。

估值对比

三、大股东增减持与资金动向

增持计划:无公开增持计划,2025年二季度香港中央结算公司新进持股0.51%。

减持风险:监事叶长发减持1.48%股份,潜在抛压需关注。

机构持仓:香港中央结算持股0.51%,公募基金持仓占比不足1%,机构关注度偏低。

四、技术分析与启动迹象

图形分析

支撑/压力:A股支撑位16.06元(筹码密集区),压力位18.82元(60日均线)。

量能信号:近期日均成交额3000-5000万元,换手率0.4%-0.7%,量能不足制约突破。

趋势指标:MACD低位金叉,KDJ超卖修复,短期或反弹但需放量确认。

启动条件

催化因素:宠物疫苗获批上市、非洲猪瘟疫苗临床进展、生猪存栏超预期回升。

技术突破:若突破18.82元压力位,有望挑战20元关口。

科前生物(688526.SH)财务估值与投资分析报告

报告日期:2026年3月1日

一、核心财务指标与估值

股息率

当前股息率:根据2025年累计派现4.88亿元及当前市值78.1亿元,估算股息率约3.1%(A股),低于行业平均3.5%。

分红政策:近三年累计派现4.88亿元,分红比例约30%,股息率稳定但缺乏显著吸引力。

风险点

行业周期性波动:下游生猪养殖存栏量波动直接影响疫苗需求,2025年生猪存栏量同比仅增0.5%,需求复苏缓慢。

研发转化风险:新产品(如非洲猪瘟疫苗)研发周期长,临床通过率低,2025年仅1项一类新药获批。

股东减持压力:监事叶长发拟减持1.48%股份,短期压制股价。

增长点

宠物疫苗蓝海:猫三联疫苗进入临床试验,犬四联疫苗已上市,2025年宠物疫苗收入占比提升至3%。

合成生物技术突破:基因编辑技术平台加速疫苗迭代,2025年获批猪瘟-伪狂犬二联苗等4项新兽药。

海外市场拓展:东南亚猪用疫苗需求增长,2025年海外营收占比提升至5%(2024年为3%)。

热点概念

宠物经济:猫三联疫苗国产替代空间大,潜在市场规模超50亿元。

合成生物:基因编辑技术应用于疫苗研发,提升技术壁垒。

低估值防御:当前市盈率18.8倍(TTM),低于动物保健行业平均50.5倍。

二、行业对比与竞争格局

市场占有率

猪用疫苗:伪狂犬疫苗市占率49%(第一),胃腹二联苗市占率57%(第一)。

禽用疫苗:鸡新城疫疫苗市占率约12%,行业排名前五。

盈利能力

毛利率:67.28%(2025Q3),显著高于行业均值55.18%。

ROE:10.16%(2025年),行业排名前20%。

估值对比

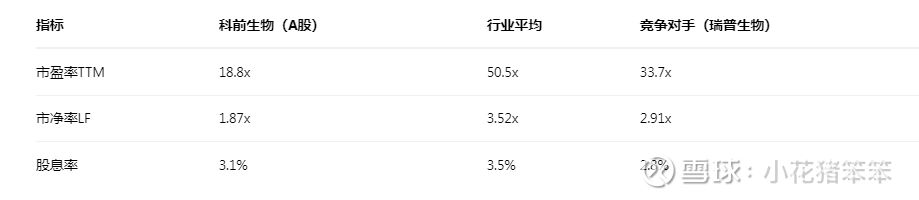

指标

科前生物(A股)

行业平均

竞争对手(瑞普生物)

市盈率TTM

18.8x

50.5x

33.7x

市净率LF

1.87x

3.52x

2.91x

股息率

3.1%

3.5%

2.8%

三、大股东增减持与资金动向

增持计划:无公开增持计划,2025年二季度香港中央结算公司新进持股0.51%。

减持风险:监事叶长发减持1.48%股份,潜在抛压需关注。

机构持仓:香港中央结算持股0.51%,公募基金持仓占比不足1%,机构关注度偏低。

四、技术分析与启动迹象

图形分析

支撑/压力:A股支撑位16.06元(筹码密集区),压力位18.82元(60日均线)。

量能信号:近期日均成交额3000-5000万元,换手率0.4%-0.7%,量能不足制约突破。

趋势指标:MACD低位金叉,KDJ超卖修复,短期或反弹但需放量确认。

启动条件

催化因素:宠物疫苗获批上市、非洲猪瘟疫苗临床进展、生猪存栏超预期回升。

技术突破:若突破18.82元压力位,有望挑战20元关口。

五、估值结论与目标价

合理估值区间:

A股:18.5-21.5元(对应2026年PE 20-23x,PB 2.0-2.3x)。

核心逻辑:宠物疫苗放量+合成生物技术溢价+行业估值修复。

目标价:基于DCF模型及行业对比,给予A股目标价20元,较现价(16.76元)潜在涨幅19.3%。

六、操作建议

短期:关注17元以下分批建仓,止损位15.5元。

中长期:若宠物疫苗商业化落地,估值天花板有望打开至25倍PE。

各位雪球的朋友,你们对科前生物怎么看?当前这个位置,是黄金坑还是半山腰?非洲猪瘟疫苗的预期、黑水虻蛋白的新赛道、还有养猪周期的反复,哪些才是真正的长期逻辑?欢迎在评论区畅所欲言,分享你们的看法和持仓逻辑,一起挖掘价值,共同进步!期待大家的精彩讨论!