甲骨文和微软投资对比

1986年3月,甲骨文与微软仅隔一天相继上市,共同开启了软件时代,成为主宰软件世界最主要的两个公司,那时既没有互联网,也没有手机,很少家庭能够购买个人电脑,只是大公司办公的设备,但两者的成功路径却代表了硅谷两种截然不同的演进逻辑:微软是“全家桶式的平台扩张”,而甲骨文是“垂直深耕的防御堡垒”。相同的是两家公司都抢了IBM公司的客户,甲骨文是第一家看到数据的商业价值,微软则是为IBM开发DOS操作系统中扩展到图形视窗操作系统和办公软件,分别从纵向和横向获得了成功。

甲骨文(Oracle)的成功是一段科技史上最著名的“截胡”故事。本质上是因为拉里·埃里森(Larry Ellison)敏锐地捕捉到了IBM内部的“创新者困境”。1970年,IBM的研究员埃德加·科德(Edgar F. Codd)发表了名为《大型共享数据库的关系模型》的里程碑式论文。提出用二维表(行和列)来组织数据,而不是当时主流的、复杂得像迷宫一样的“层次模型”或“网状模型”。这就像谷歌在2017年科学家发表的Transformer大语言模型,把成果放在实验室成就了OpenAI一样,尽管拥有天才的科研成果,但IBM当时正靠着旧有的数据库产品(IMS)赚大钱。为了不冲击自己的摇钱树,IBM管理层将这篇论文锁在实验室里,整整观望了数年。

1977年,拉里·埃里森和两个合伙人读到了这篇论文,并敏锐地意识到:这是未来。 他们没有去发明新技术,而是直接根据IBM公开的研究成果(System R项目)开始编写代码。1979年,他们发布了 Oracle V2,这是全球首款商用的关系型数据库系统。实际上这是他们的第一个版本。埃里森非常聪明,他认为没人会买“V1.0”产品,于是直接命名为“V2”,给客户一种“技术已成熟”的错觉。虽然IBM在实验室里开发出了结构化查询语言(SQL),甲骨文直接将其作为核心接口。当IBM终于反应过来并推出自己的关系数据库(DB2)时,SQL已经成了事实上的标准,而甲骨文已经跑在了前面。与IBM那种老牌、稳重的“蓝西装”文化不同,早期的甲骨文像是一群疯狂的野狼。 埃里森的商业逻辑是“卖还没写好的软件”,他允许销售人员向客户承诺还没开发出来的功能,然后逼着程序员通宵达旦赶工。这种野蛮生长虽然带来了不少Bug,但迅速占领了市场。

IBM的数据库通常只能跑在IBM昂贵的主机上。而甲骨文的数据库可以运行在DEC、HP等各种小型机和Unix服务器上。随着企业硬件从大型机转向更廉价的服务器,甲骨文顺理成章地成为了企业级软件的首选。

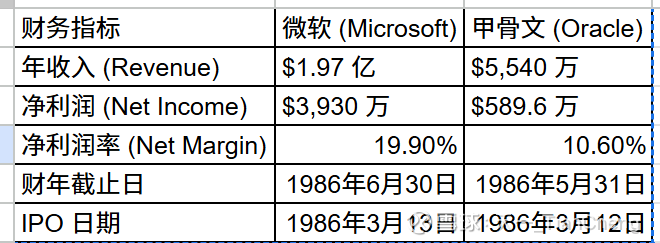

1986 年时,微软的收入规模约为甲骨文的 3.5 倍。当时微软已经凭借 MS-DOS 系统在个人电脑(PC)市场建立了初步的统治力,而甲骨文则刚开始在大型机和小型机数据库领域发力。 微软当时的利润率接近 20%,在软件行业属于极高水平;甲骨文由于正处于极速扩张期(那年收入翻了一倍多),大量的资金被投入到销售和研发中,因此利润率(约 10.6%)相对较低。

1986 年 3 月 12 日,甲骨文系统公司启动了首次公开募股 (IPO),发行 210万 股股票,发行价为每股15 美元,募集资金3150万美元,首日收盘市值约为 $2.7 亿。

微软发行规模是甲骨文的两倍,IPO发行了309.5万股。募集资金总额约 $6,100 万美元(扣除交易费用、高管卖出所得)。上市首日市值约 $7.77 亿美元。上市完成后,微软的总股本约为 24,715,113 股(这意味着 IPO 出售的股份仅占总股本的 12% 左右,比尔·盖茨依然持有约 45% 的股份)。

1986年上市时的财务数据:

站在 2026 年回望,微软市值是3.46万亿,而甲骨文市值在5000亿美元,微软的收入增长了约 1,430 倍(2025年 $2,817亿)。甲骨文 的收入增长了约 1,036 倍(2025年 $574亿)。

假如两位投资者在1986年IPO时分别投资100美元在两家公司,微软IPO股价是 $21(拆股调整前)。投资 $100 约买入 4.76 股。经过 9 次拆分,持股数变为 1,371 股(288)。以 2026 年 1 月约 $466 的价格计算,这笔钱现在价值约 $63.9万(如果算上 2004 年开始发放的大量股息,总回报会更高)。年复合收益率高达24.5%。

如果当时买入甲骨文,市值就会达到38.3万美元,复合受益率是23%,150个基点的差距在40年后就会高达25.6万美元的差距,让我们又一次体会到了复利的力量。