详解伯克希尔107亿美元投资损失

2025年第二季度,伯克希尔对持有的卡夫亨氏普通股投资计提了约50亿美元的税前减值损失。此外,2025年第四季度又对持有的西方石油公司普通股投资计提了约57亿美元的税前减值损失,合计107亿美元,产生的原因(按照权益法)如下:

产生减值的原因 = 股价太低(市值缩水) + 经营回报低于预期 + 会计准则强制要求(判定为非暂时性下跌)。

这50亿美元的减值本质上是一次性的账面“大洗澡”,将过去几年积压的估值缩水一次性在2025年利润表中体现了出来。简单说就是承认这笔投资亏了,而且亏损短期内回不来,所以必须在账面上把资产的价值减掉。

对全年综合影响如下,卡夫亨氏亏损43.93亿美元,西方石油亏损53.02亿美元,应该注意的是虽然账面亏损了,两个公司全年的累计分红分别是5.21亿美元和2.47亿美元。此外伯克希尔还有100亿美元对西方石油的优先股投资,这部分并没有减值,减值只是普通股投资部分,目前还有85亿美元优先股没有赎回,优先股的股息按面值以每年 8% 的利率累积。

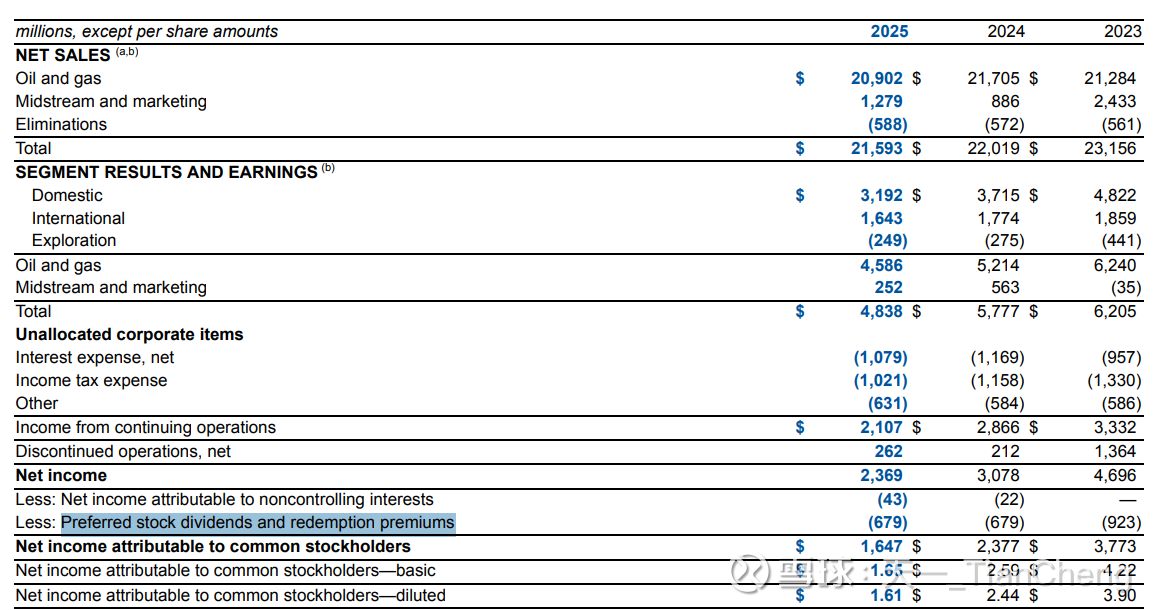

从西方石油2025财报上第36页上看,西方石油仍在按照8%履约,全年获得了6.79亿美元优先股股息。

这两笔投资都是巴菲特执掌CEO时代的遗留问题,阿贝尔接手后需要处理好善后工作,尽管巴菲特多次称赞西方石油 CEO 维姬·霍卢布,但由于油价波动及西方石油股价在2025年大幅走低(曾触及每股30多美元的低点),伯克希尔依据会计准则判断这种价格下跌“并非暂时性”,因此进行了57亿美元 的账面减值。

2025年10月,伯克希尔以 97亿美元 现金收购了西方石油旗下的化学业务 OxyChem。这实际上是一次精准的“抽水”,既帮西方石油减债,又将优质现金流资产纳入伯克希尔能源版图。

伯克希尔目前持有约 26.9% 的普通股,在合适机会收购西方石油对集团的能源业务有益处,目前西方石油市值535.25亿左右,收购剩余股份市值391亿美元,如果按照1.2倍溢价需要469亿美元,考虑到目前剩余85亿美元优先股投资,拿出自有资产384亿美元即可,这对这符合接班人格雷格·阿贝尔(Greg Abel)的能源布局。伯克希尔的现金及短期国债储备达到历史最高点,接近 3800 亿美元,没有财务压力,只是要西方石油股东同意,可能需要一段时间,伯克希尔在这笔能源股上投资不会亏损,只是赚多少的问题。

卡夫亨氏则是很棘手的问题,2025年卡夫亨氏净销售额下降约 3.5%,运营利润因巨额减值而转为亏损。长期以来巴菲特承认在合并卡夫和亨氏时买贵了。2026年初有市场传闻称,在新任 CEO 格雷格·阿贝尔的推动下,伯克希尔正考虑减持甚至清空这笔价值约 79亿美元的剩余头寸。

卡夫与亨氏合并过程中,3G 资本(3G Capital)与巴菲特的合作曾被视为资本市场的梦幻联动,但其在卡夫亨氏上的角色和退出路径,实际上是这一百亿级减值悲剧的核心背景。 3G 资本的清仓式减持与巴菲特选择长情持有并计提减值不同,3G 资本在过去几年中采取了更为果断的减持与撤退策略,2015 年合并初期,3G 资本持有约 24.2% 的股份。到 2023 年底,其持股比例已降至约 7.9%。进入 2025 财年,根据最新监管文件显示,3G 资本已基本淡出主要股东行列。

对于阿贝尔而言,这种平庸的必需消费品公司已失去护城河,未来可能会通过大宗交易逐步退出,转而增持如丘博保险(Chubb)或增加现金储备。

截至2025年底,伯克希尔现金储备达到创纪录的 3,733亿美元。2026年将是格雷格·阿贝尔作为 CEO 运作的首个完整财年(巴菲特留任主席)。大规模减值往往是新管理层上任后的“财务洗澡(Big Bath)”,清理历史包袱,为未来轻装上阵打下基础。减少对增长乏力的传统工业/消费品(如卡夫亨氏)的依赖,转向拥有强定价权的金融(运通)和科技(苹果)以及自主掌控的能源业务。

伯克希尔对这两家公司的减值要区分对待,西方石油仍是战略核心,重点在于现金流和能源转型。卡夫亨氏 已沦为边缘资产,大概率在2026年看到更多减持动作,但是规模有79亿美元,短期在资本市场找到合适接手仍有挑战。

在阿贝尔首个致股东信中告诉大家巴菲特仍然每天来办公室,但最重要的自己决策,给股东一个合理的回报,时间会给出答案。

伯克希尔2025财报在2月28日周六公布,周一市场上股价下跌4%(3月2日上午),是买入机会还是跟随卖出呢?投资者也要有自己的选择。