春秋航空的投资思考(一)

前两天利用摸鱼的时间研究了一下老情人春秋航空,写了一些东西,但没有写完,因为真理是越辩越明的,而写作的过程就是一个逐步辩明自身逻辑的过程,这个过程中就发现在前边几节较为宏观的思考之后,后续逐步落地到具体细节的时候一些逻辑有些不够透彻和想当然,也或许是自己的思考干脆就是错的。

但是无论如何,写的东西还是要及时归档,也当做让人们去挑错和未来继续挖掘的基础。

1. 全球经济周期与国内周期的错位

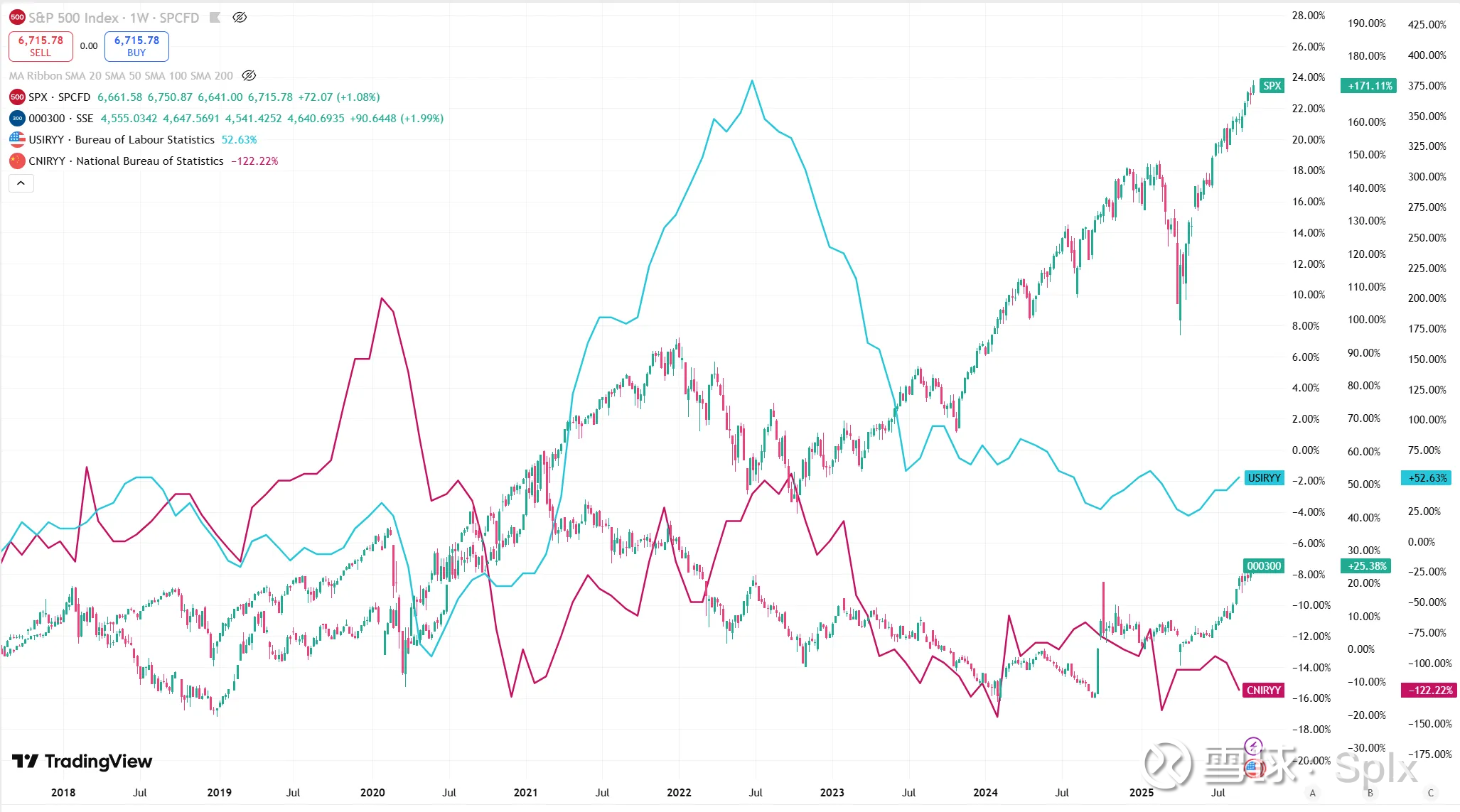

当前,全球经济周期整体是通胀甚至是滞涨,而国内整体仍然在通缩螺旋中触底回升,这是一种明显的错位,而这种错位则导致了过去几年中国市场表现与全球市场的背离(图1)。

图1 中美两国股市表现的背离与通胀的背离

这种价格上的背离是全球产业链和经济结构变化的体现,过去是中国生产全球购买,现在发达国家利用关税等贸易政策主动脱钩,造成了产能和消费之间的结构性失衡,原本的消费国普遍通胀严重,而我国作为最主要的生产国则需求不足,通缩压力明显。

但2024年9月之后,中国市场将推升通胀纳入了政策考虑的重要位置,之后的反内卷、促消费等均是在这一逻辑下展开的。这个政策的转变,需要外部环境的配合,最关键的就是全球货币政策的周期,而去年9月份的政策转变也正是在美国重新进入降息周期后才立刻推出的,如今美元指数一路向下,人民币的贬值压力骤减,货币和财政空间瞬间打开(图2)。

图2 美元指数与人民币汇率

货币和财政空间的打开,为我国带来了宝贵的结构性改革的窗口,而当前我国面临的几个重要的经济发展任务包括:

1. 缓解过去多年债务驱动发展带来的债务负担

2. 促进新兴产业发展,找寻新的发展动力

3. 提升内需,使经济重回扩张通道

而正因为这个时间窗口是由美元降息周期开启的,因此我们可以认为在美元降息周期环境内、在美元贬值趋势内,这个时间窗口将持续打开,而以上的经济任务也有时间紧迫性需要在这个环境下尽量推进,否则当时间窗口关闭,经济改革的难度将大大增加。

2. 经济发展任务节奏变化

在上面提到的三个经济发展任务当中是有优先顺序的,因此在实际动作上也是依次展开的。

首先,债务问题是最基础最重要的问题,因为债务如果爆雷将带来信用问题,联动会导致整个金融体系的风险,也因此,我国从23年之后就在持续进行隐性债清理,发行特别国债置换地方债务,债务展期等动作。

在最基础最关键的问题解决之后,我国将有限的宝贵的财政空间大比例地投入到了关键新兴产业当中,近两年的人工智能、半导体、机器人产业都属于这一类型,相关产业在整体较为萎靡的投融资环境当中异军突起,这种动作显然是出于战略考量的,目的是为了解决卡脖子问题,在经济封锁中实现突围。

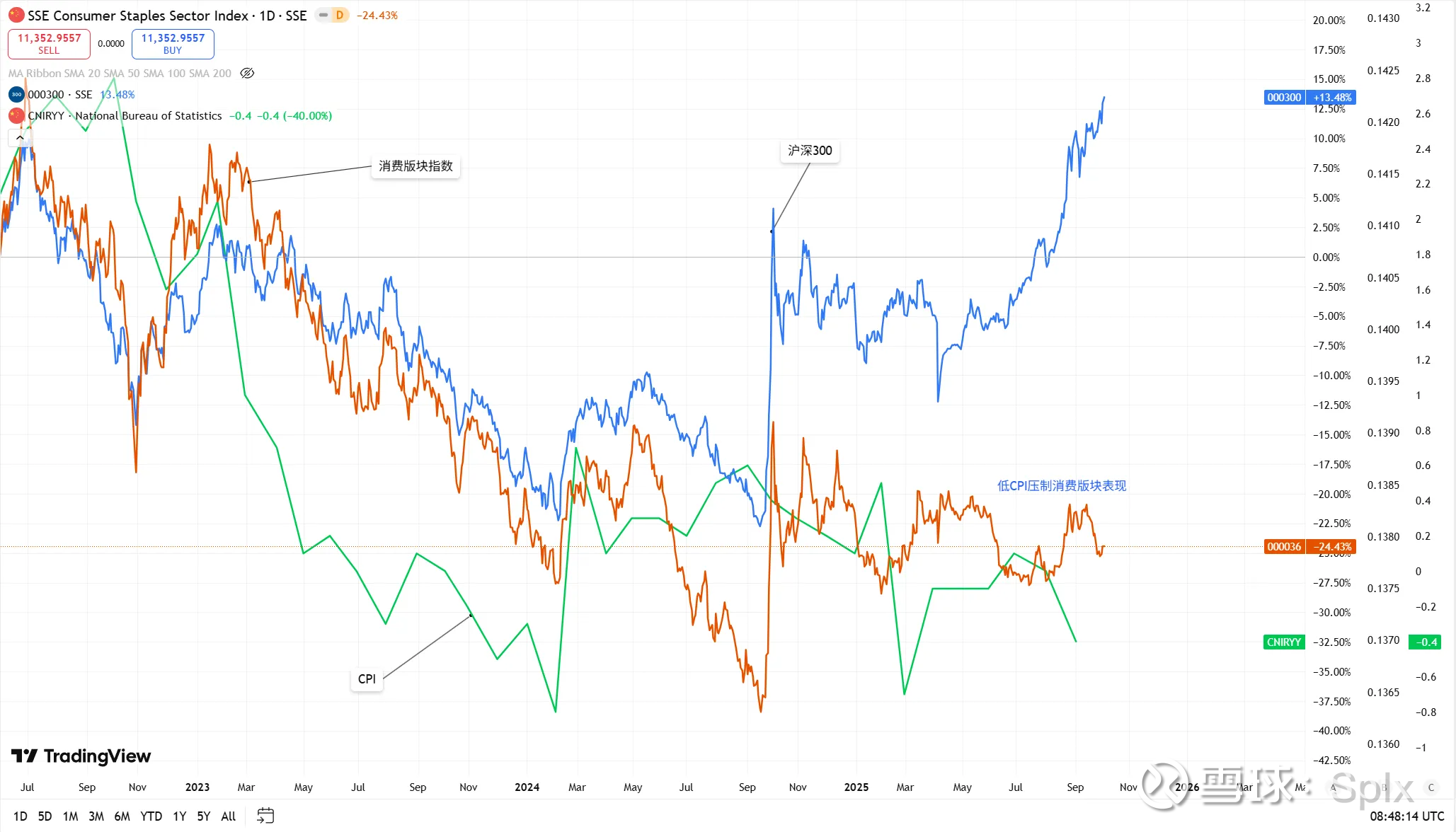

而在以上两方面都取得显著进展之后,物价提升、经济回暖方面则显得乏善可陈。从市场表现看,消费版块在过去一年当中是显著跑输市场的,这与我国的CPI仍然在低位盘旋是一致的(图3)。

图3 低CPI压制我国消费版块表现

这意味着,当市场在债务问题、新兴产业发展问题上逐步取得明显进展之后,工作重心有可能逐步向物价方面倾斜。

3. 消费端刺激动作的局限性

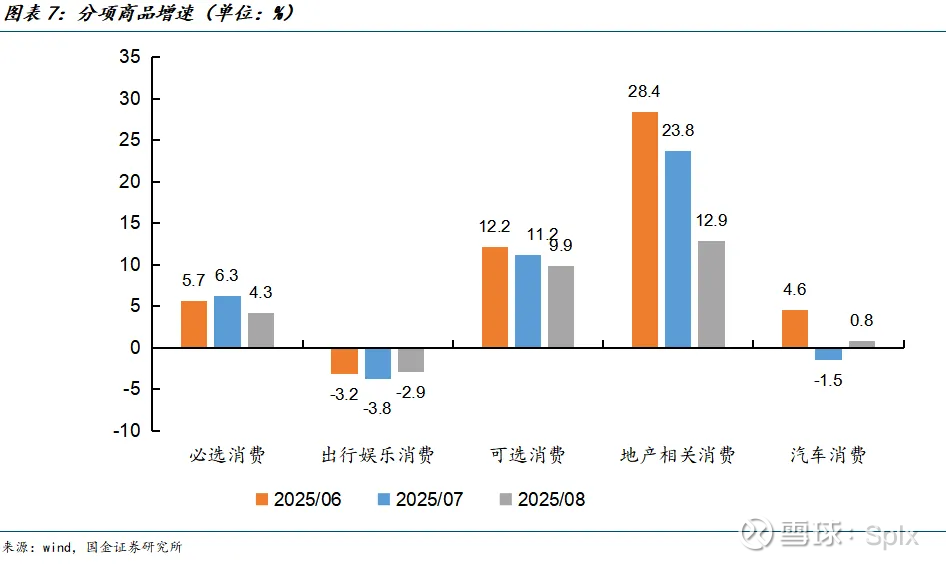

但是,我国历史上并没有消费端的政策经验,同时在结构设计和业绩考核上也是更偏向生产端的,因此消费端的政策往往带有探索性质,甚至更愿意从生产端去促进消费,通过新的生产来促进新的需求。例如过去一年的以旧换新政策,就是将补贴定向发放给特定行业,与其说是补贴消费者,不如说是补贴生产者,以帮助其维持产能,但这种补贴反而是在透支需求,当补贴退坡之后相关产业的销售也出现了明显下降(图4)。

图4 以旧换新退坡后相关产业消费下降明显

再例如,近日在众多关键会议上都有对消费的着墨,篇幅明显增加,但细看其内容,普遍都是在讨论新的消费基础设施建设,改善消费环境,促进新的消费业态、新的模式出现。经济日报最近一篇《像抓生产一样抓消费》得到了众多官媒的转载(图5),这题目固然体现了对消费的重视,但也体现了对消费端特点的把握有所不足,更愿意用一些自上而下的动作进行刺激。

图5 像抓生产一样抓消费

我们应当认识到,以上消费端的政策之所以具有向生产端倾斜的特征,是我国结构性特点决定的,而非单纯的对经济问题的理解不足,而结构性特点是难以在短期内改变的,因此我们应当更多地从生产端去分析消费版块的结构性机会,而很难期待整个经济环境快速回暖,带来整个消费需求的旺盛。

4. 从生产端结构性矛盾看航空业

还是回到价格因素上,过去几年我国在价格指数整体低迷的环境下,一些领域的价格则有所上升,其中以公用事业费用价格上涨最能够得到人们的注意。

我国的许多基础性公用事业,例如水电气网,对于居民端的价格都是有优惠的,这种优惠体现了我国制度的特点,也体现了对低收入地区的资源倾斜。但是这种价格体系并非没有成本,例如西部山区修一座桥,很可能在其生命周期内都无法回本。我们应当认为这种做法是有其合理性的,虽然在经济上有所亏损,但既能体现人文关怀,同时也是维持社会稳定和活力的必要支出。

但是成本只能转移而不会消失,过去这个成本一方面通过财政转移支付进行覆盖,另一方面则依赖地方财政,其中尤其以土地财政最为关键,原因在于地方卖地收入能够高比例自由支配,同时基础设施建设又能够反过来促进地价上涨,形成正向循环。

但众所周知,随着房地产市场萎靡,这种循环面临了很大威胁,因此地方财政正在努力开源节流,一些过去由财政承担的公用事业成本则在这种压力之下有向居民端转移的倾向,而正是这个在经济下行周期下的价格维持甚至涨价能力,推动了过去2021年之后的公用事业版块跑赢沪深300(图6)。

图6 经济下行期公用事业跑赢指数

而在众多公用事业当中,高铁服务也同样面临了价格调整。当前我国高铁线路众多,但据报道全国仅有京沪、沪宁、宁杭、广深港、沪杭和京津等6条高铁实现盈利,其财政负担可见一斑。

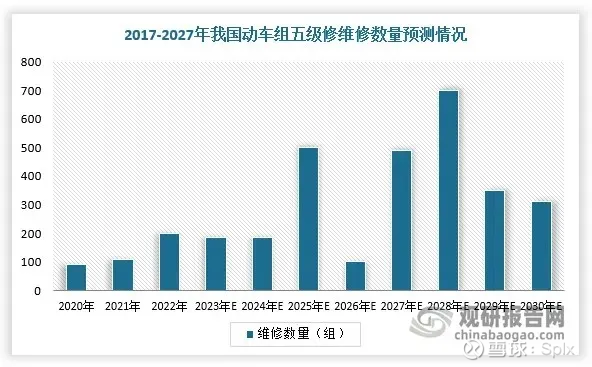

更为重要的是,我国高铁建设并未大幅减少,尤其在当前经济压力下,一些高铁建设项目可能反而要加快上马(图7),与此同时,过去的高铁线路和动车组已经逐步进入检修维护周期(图8)。

图8 高铁动车组逐步进入维修周期

方面新增建设持续,另一方面运营维护费用上升,两者共同带来了沉重的财务压力,2017-2019年三年,国铁年均发行3000亿铁路建设五年期债券,而作为对比国铁集团2024年营业收入为12830亿元,同比增长3%。

与高铁对应的,我国高速公路同样面临巨额亏损,也因此高速收费才无法取消;另外,众所周知我国的油价包含着养路费,而电动车则尚未包含,随着电动车占比提升,人们对于这一部分税费也是有预期的,这方面不作细致讨论。

回到航空业上,我国对航空业也是巨额补贴,这一方面体现在各种政府或基金补贴上(具体数额没有看到),同时也体现在机场方面的亏损上,例如首都机场集团2020年,净亏80.22亿元,2021年,净亏67.76亿元,2022年,净亏124.13亿元,2023年,净亏67.9亿元,2024年,净亏55.28亿元。

总而言之,我国当前对整个交通网络是有明显的财政支撑的,这种支撑具有其正义性,是对落后地区的倾斜,同时也是降低人员往来成本,提升整体经济活力的有效措施,但是随着整体财政压力越来越大,这部分支撑越来越难以维持,有逐步退坡的需求。

—————————————————————

以上是已经写好的内容,接下来的内容还没有写出来,遇到了一些问题,原本的思路如下:

第5节计划细致分析在整个客运市场整体价格出现上涨之后航运市场上行周期的开启。价格空间打开后公路、铁路、航空的供给端利润都会有所上涨,但公路和铁路本身需求刚性较为明显,因此在前几年市场整体表现不佳时作为公用事业的公路铁路靠着价格上涨预期和稳定现金流支撑了版块表现。

对于航空业来说,如果公路铁路价格进一步上涨,一部分客运需求将会转移至航空业,因此此时如果同样是价格上涨,对航空业来说将是业绩触底回升。另外,航空业补贴负担相较于公路铁路是较轻的,同时航空客运用户的价格承受能力相对强一些,当高铁等客运价格上涨之后,相对而言航空客运的时间优势将得到体现。

除供给端外,需求端受到消费刺激的支撑,很可能会出台针对旅游服务业的定向支持政策,尤其考虑到当前各地旅游资源和配套基建同样是地方国资深度介入,且亏损严重。

但这里逻辑上我遇到了一个难题,即如果要增加财政对旅游服务的支持,也可能通过压低运输价格来实现,这一部分应该如何理清主次关系还没有想好。

第6节分析春秋航空其他的边际利好变化:一是人们消费习惯的变化,更加务实了,对低价但稍次的消费内容接受度更高了;二是整个社会对于降低工作强度,增加和调整休假,建立年假制度等讨论声音越来越大,人们在逐步修复自身资产负债表之后,对于较低收入但较低压力的生活接受度在提高,从而全社会会有更多的时间进行消费;三是反内卷是当前各个行业都在做的努力,航空运输业本身也属于重度内卷的行业,具有维持价格,压缩远期供给预期的需求;四是我国的大飞机产业本身仍然是具有战略高度的产业,而倘若整个航空运输业都处于利润微薄的状态,那么承载未来大飞机产能的能力将会很弱,因此恢复航空业盈利能力是具有战略意义的;五是国际人员往来可能在一段时期内维持在一个斗而不破的状态,我国开放和吸引外国来访人员的动作是持续且坚决的。

第7节计划分析春秋航空本身的质地。但其实这一部分其实是最多余的,因为春秋本身在同行业当中的运营能力是毋庸置疑的,而如果想要分析春秋为什么三年不涨,最应该排除的原因就是自身原因,同样的,如果要分析春秋为什么有可能会涨,最无效的原因也是春秋自身的原因。自身的优秀更多是一种保障,保证自己具有穿越周期的能力,在行业的底部不会被淘汰出局,这一方面春秋已经证明了自身;但是行业的上行周期才是企业戴维斯双击的阶段。