盲猜招商轮船的放弃分拆

小周qwer

· 江苏

先声明下,以上是纯猜测,如有雷同,纯属巧合。

招商轮船在5-28日发布公告放弃了分拆

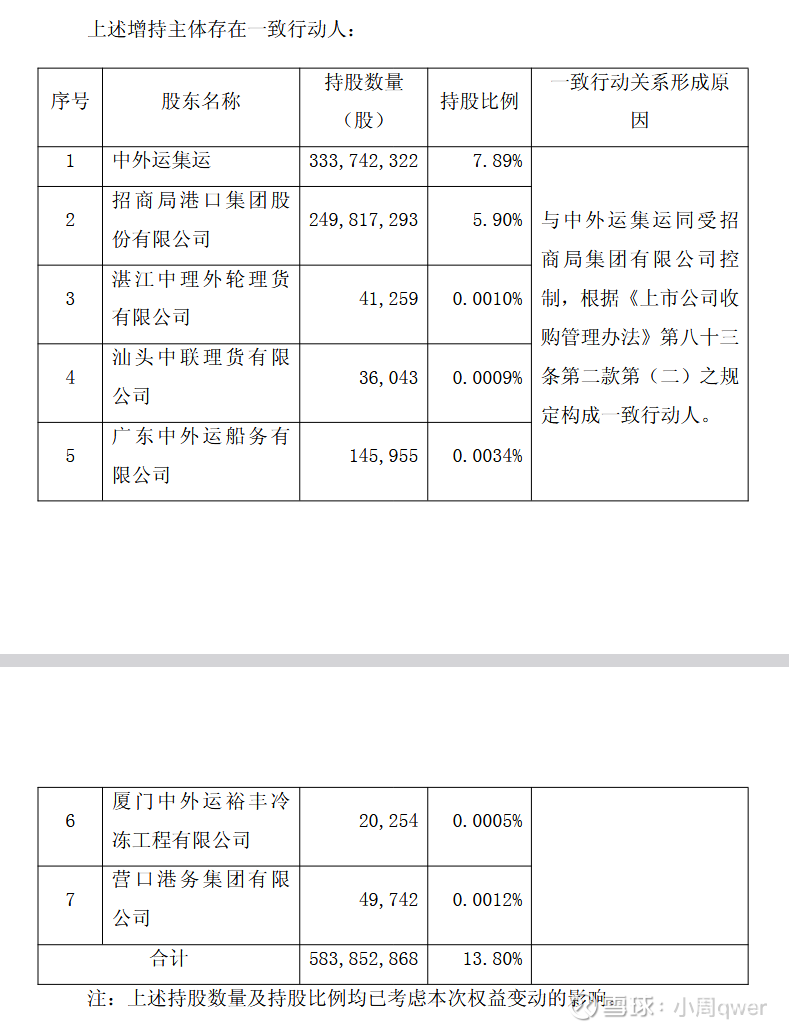

网页链接{关于持股 5%以上股东增持计划的公告}

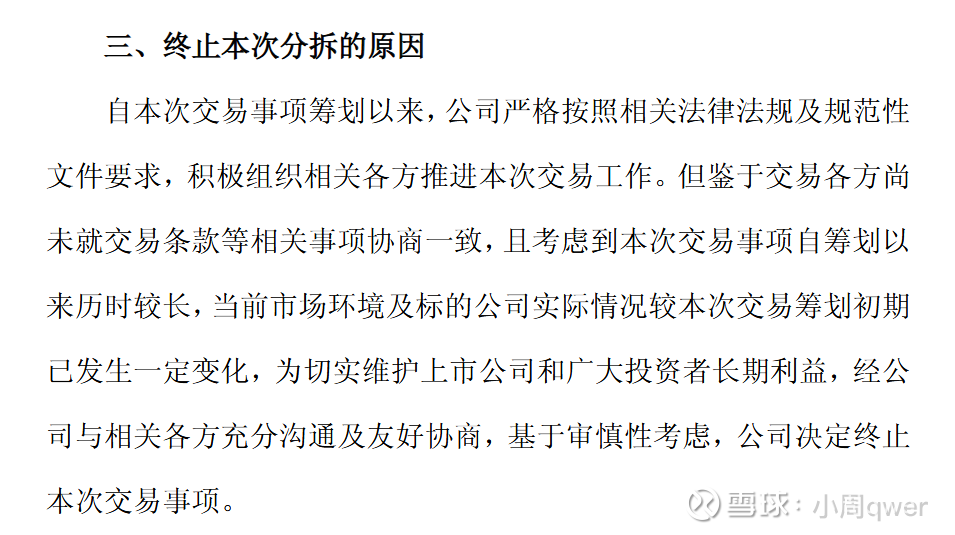

当时给的不给分拆的原因,

交易条款未协商一致?

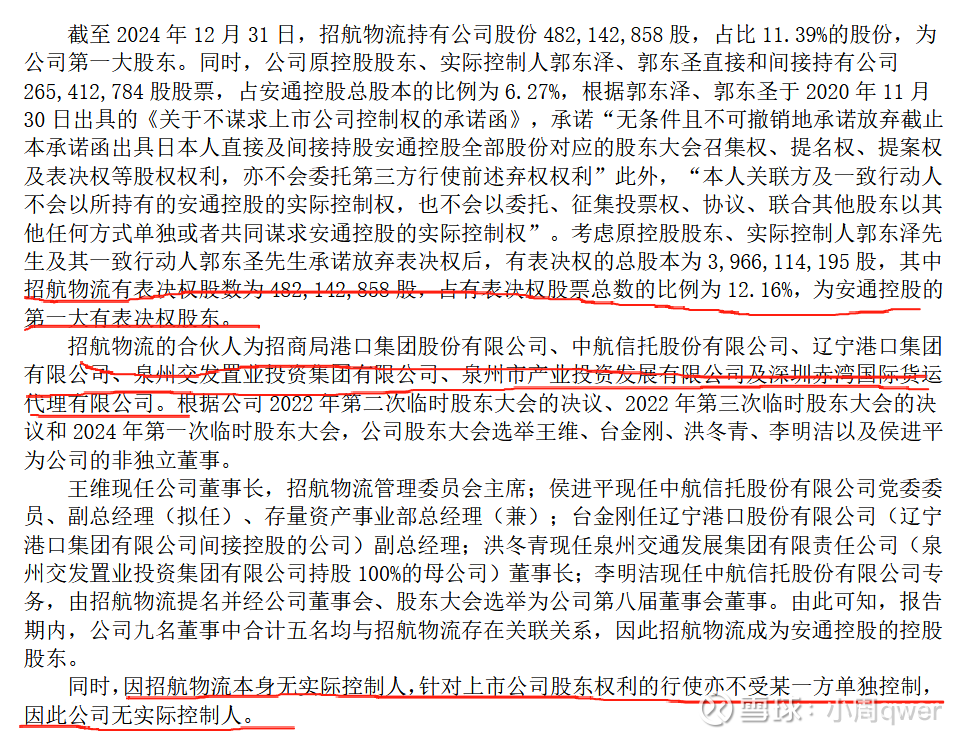

安通控股的第一大股东是招航物流。

对招航物流有影响的就俩,招商局和中航信托。指望中航信托去管理不现实,但是涉及到估价,中航信托大概率是有发言权的。

那么问题就变成了,简单来说,这个中集外运值多少钱的问题。

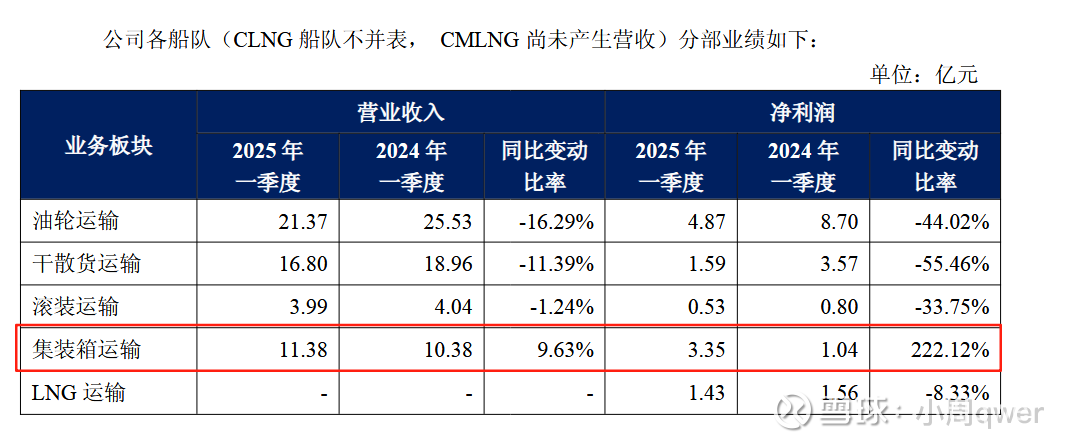

安通控股一季度2.4亿,中集外运一季度3.35亿。3.35/2.4=1.395。目前安通控股123亿。中集外运估价个123*1.395=171亿不过分吧?

但是如果看中远海控的估值呢?一季度116亿,是指2359。中集外运估值超过100亿就属于没法接受。

那么分歧点,必然出现在估值上面。

于招商轮船来说,中集外运还能产生较多的利润。如果剥离掉出去,在干散、油运都不是很景气的情况下,利润会变得很难看。干脆还不如留着。另外,安通控股无实控人不太好,不太受管控。所以才有了后面的中集外运增持。

你看,这些可是一致行动人哟。