简单聊聊四方科技

本文从四方科技的主营产品,转债含权,合同负债,转债募集资金投向,估值这几个方面简单聊聊。

1、四方科技主营产品:

冷链装备:

罐式集装箱:

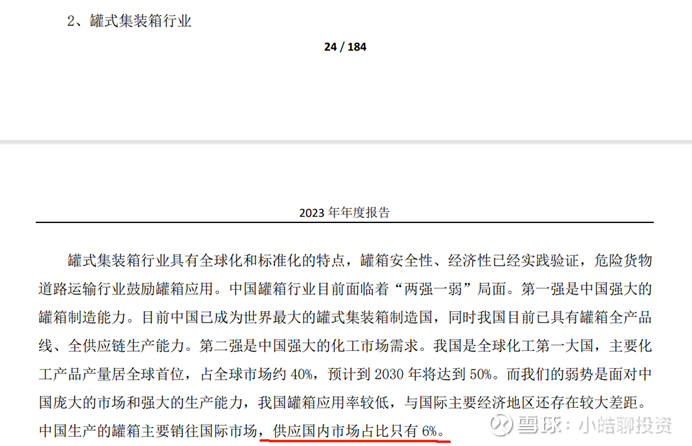

罐式集装箱行业主要销往海外:

2、转债含权

四方科技是配债标的,属于沪市,含权较高。假设后续转债以120价格上市,如果2手能配一手转债,能抵御正股7.67%跌幅,如果3手能配一手转债,能抵御正股5.12%跌幅。

3、合同负债

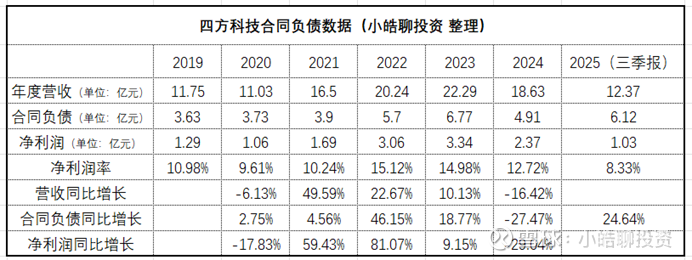

四方科技合同负债数据(就是以前的预收账款科目):

营业周期:

公司营业周期一般在250天左右,7-9个月区间,合同负债从2020到2023年都是同比增长的,相对应的,2021-2023年,营收跟利润都是一直增长的,转折点在2024年,2023年的合同负债虽然同比增长18.77%,但2024年的营收却同比下降16.42%,利润更是下滑接近30%。大概率就是2022-2023年的高营收透支了行业的需求,2024年的合同负债同比下滑27.47%,对应到今年三季报,营收为12.37亿元,同比下降13.99%,净利润1.03亿元,同比下降43.94%。

而2025年的三季报,合同负债增速转正,相比2024年底四季度,增长24.64%,是不是行业的反转开始,就需要观察明年的半年报业绩才能确定了。

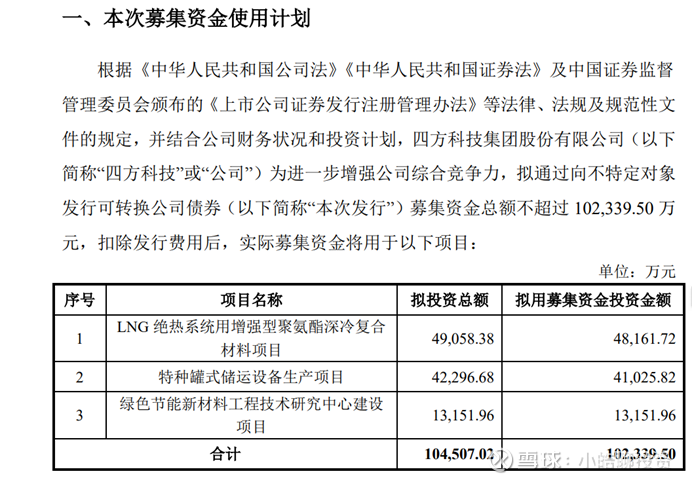

4、转债募集资金投向:

另外,公司转债募集资金的投向如下:

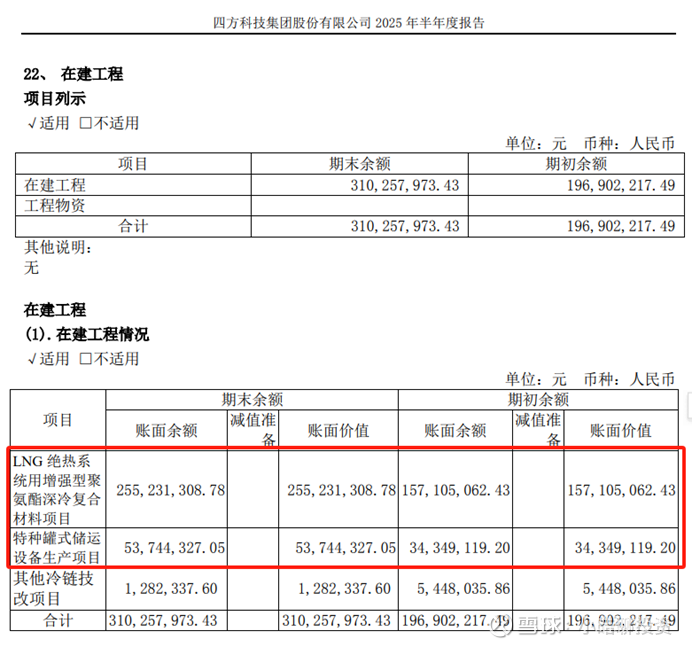

而在转债发行前,公司已经先一步投资两个拟募投项目,2025年半年报在建工程科目明细:

LNG绝热系统用的那个复合材料项目投资额为2.55亿,一般也就行业确实有需求才会这么投,不然不少公司募集完转债资金,都是先放理cai先。

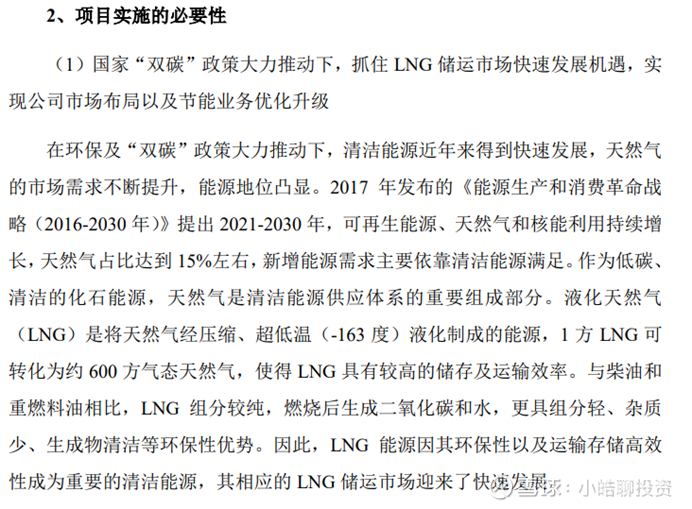

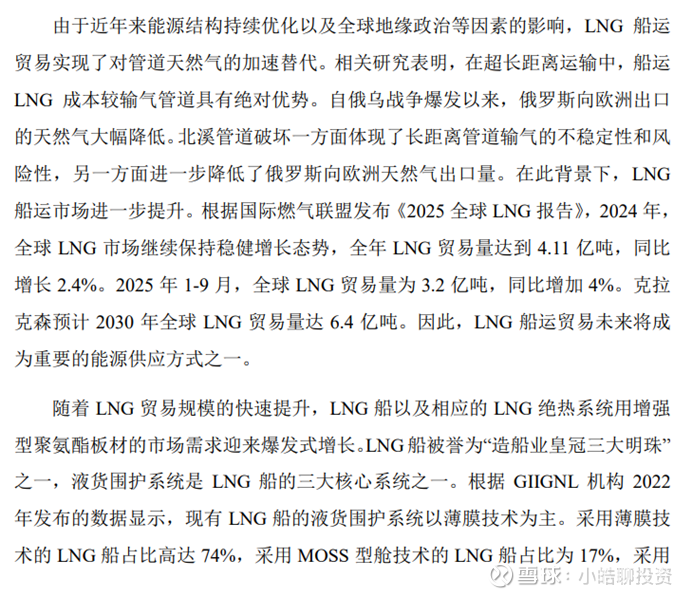

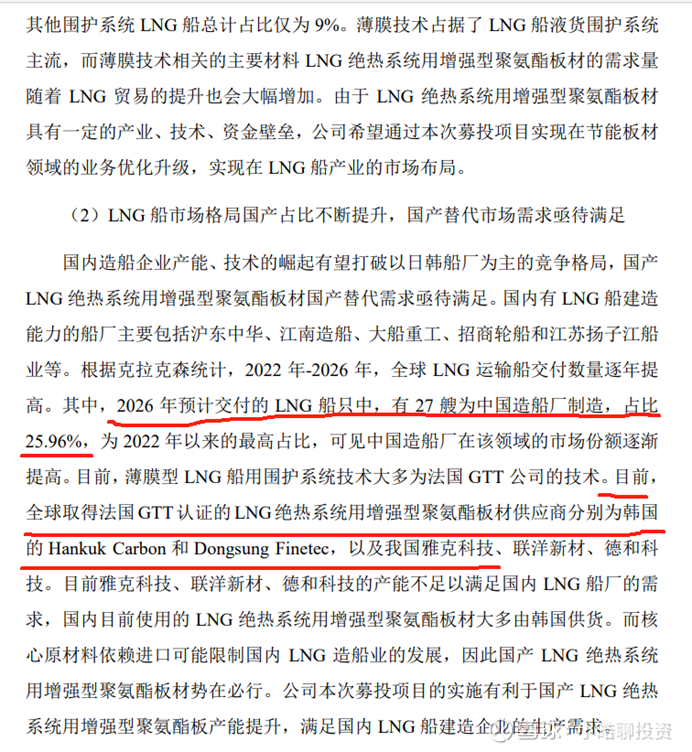

LNG绝热系统用复合材料项目背景:

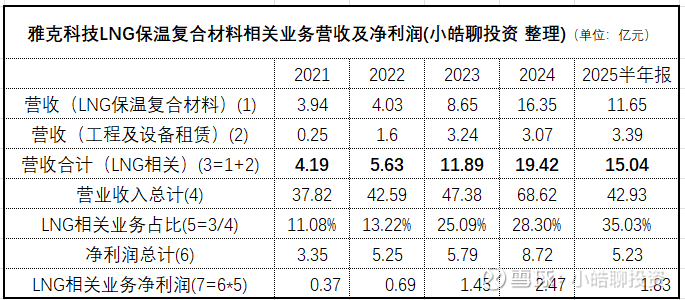

国内的同行雅克科技LNG保温复合材料的相关数据如下:

注:同花顺中,雅克科技LNG相关业务的营收及净利润占比差别不大,为简化计算,所以本表格中,LNG相关业务的净利润计算直接用净利润总计*LNG相关业务的营收占比。

从表格中可看出,国内LNG保温复合材料的国产替代需求是确实存在的,且不断提升。至于四方科技的话,就要看它这一块业务什么时候切入下游客户了。

四方科技液冷概念:

5、估值:

至于估值的话,假设不算未来的LNG绝热系统用复合材料项目,2025年四季度净利润取0.4亿,2025年整体净利润为1.43亿,2026年的营收及净利润同比增长20%,对应2026年净利润为1.716亿,取15pe,折现率取4%,对应到2025年末的估值为1.716*15/1.04=24.75亿元,对应股价为8元。

若5年内LNG相关业务做到现在雅克科技规模的一半,也即对应年营收15.04亿元,对应净利润1.83亿元,取30pe,LNG相关业务对应估值为54.9亿元,折现率取4%,这块业务对应到2025年末的估值为45.12亿元,实现概率若取30%,对应估值为13.54亿元。

液冷服务器相关业务不计算估值。

原有业务加新增业务,对应估值为24.75+13.54=38.29亿元,对应股价12.37元,截止2025年12月24日收盘,四方科技股价为13.03元,相对合理。

至于后续的话,就要观察LNG业务及液冷服务器相关业务的推进程度了。明年的半年报会是第一个坎,检验原有业务是否有反转迹象。作为转债配售的高含权标的,安全垫较高,值得持续跟踪。

$四方科技(SH603339)$ $雅克科技(SZ002409)$

注:以上仅为个人记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

文章数据来源:公司公告,年报,同花顺等。