港股打新策略!国恩科技!

港股打新潮再度来袭!来分析一下哪些公司值得申购!

今天分析的是-- $国恩科技 (02768.HK)$

不卖关子,为了节省大家时间,我们先说结论再说逻辑!

我的观点是:值得申购!

接下来带大家看看为什么会得出这个结论

我们先从这家公司干什么的开始了解

这家公司的业务可以用一句话来概括~

左手造塑料,右手造胶囊!

国恩科技主要做两块生意,而且都做到了行业前列!

首先是它的主业,大化工行业,石油提炼出来的普通塑料就像纸皮。但是,造汽车、造空调需要的材料,不能只用“纸皮”,必须得耐高温、耐撞击、甚至防火。

国恩的角色: 它就是那个制造纸皮的。往里面加入各种高科技助剂,揉成“改性塑料”。

那谁买它的单?

家电巨头: 海信、海尔、格力(你家里的空调外壳、冰箱内胆可能就是它做的)。

汽车大佬: 比亚迪、吉利、特斯拉(汽车保险杠、内饰、仪表盘,尤其是新能源车为了跑得远,需要车身轻,国恩的塑料又轻又硬,非常抢手)。

行业地位:它是“卖铲子”的人,在这个行业里,国恩不是去挖金矿的(不像造车的那么风光),它是卖铲子的。

不管你是买油车还是电车,不管你买海尔还是格力,只要你需要塑料外壳,大概率就绕不开它。

结论: 这个行业非常刚需,虽然不性感,但是饭碗很铁。

还有个副业:做胶囊(大健康)

除了做塑料,它还控股了A股一家公司叫“东宝生物”。

做什么? 做明胶和空心胶囊。你平时吃药吞的那个胶囊壳,还有女生吃的胶原蛋白,就是这块业务。

为什么好? 这属于“防守型”业务。经济再不好,人也得吃药。这给公司加了一层安全气囊。

总结:双引擎 左手抓工业材料(汽车/家电),右手抓大健康(医药/食品),两条腿走路,稳。

那看到这里,有些朋友就想问,那这家公司有什么护城河吗?

有的,朋友,当然有~

它的护城河叫做纵向一体化!

听起来有点复杂,但是在商业世界里它的威力非常惊人!

在化工塑料行业,普遍的公司他们只做买别人的材料,买回来后再加工,

那国恩呢?它从最上游的化工原料就开始自己生产基础塑料,再自己加工一条龙!全包了!

这样做的好处是什么呢?那就是一旦原材料价格上涨,别急的成本噌噌噌的往上涨,而国恩就可以用价格上的大优势,来抢占市场!

那讲完了护城河,听起来是不是还不错,那我们再来看看财务情况

这家公司每年的进账(营收)大约在 170亿~190亿人民币 左右。

解读: 这是一个庞然大物。在化工新材料这个圈子里,能做到接近200亿规模的没几家。

这就好比路边摊和连锁大酒店的区别,抗风险能力强,不会轻易倒闭。

赚钱能力:薄利多销,辛苦钱

虽然进账快200亿,但每年真正落到口袋里的净利润大约是 4亿~7亿人民币,你会发现利润率不高(大约3%-4%)。

制造业就是这样,属于弯腰捡钢镚的生意。它的上游是中石化这种巨头(买原料贵),下游是比亚迪、海尔这种巨头(压价狠),国恩赚的是中间的辛苦加工费和技术钱。

但好消息是: 虽然利润薄,但是它量大。只要工厂机器不停转,现金流就能源源不断地进来。

现金流与负债:有点压力,但能扛住

痛点: 这种公司的“应收账款”通常比较多。

通俗说: 它货发出去了,但客户(大车企、大家电)往往也是大爷,喜欢赊账,可能要过3个月、6个月才给钱。

解读: 这会导致账面上看着赚钱,但手里现金有时候会紧。不过,考虑到它的客户都是大牌国企或行业龙头,赖账不给的概率很低,钱迟早能回来。

我们再往深了看两个数据,

第一个是毛利率

在经历了24年的8.3%的毛利率后,现在25年10月已经回到了10.4%

说明公司的赚钱能力正在增加!

第二个是杠杆比率,这个乍一看就有点不太好了,从22年的53.5%直接到88.4%,就是从负债53一路借到了88!

说明公司借了不少钱!

那引出一个核心问题,公司规模这么大,每年也在赚钱,

那赚来的钱和借来的钱,都花去哪里了?

后面再深入调研的时候,终于发现了去处!那就是“资本开支”

它把赚来的和借来的钱,几乎全部砸进去开新工厂了!

牺牲短期的现金流换取未来更深厚的护城河!

而且我还发现公司的造血能力还很强!

它经营活动产生的现金流,一直是正数,而且每年都在增加

24年达到了5.07亿,说明业务一直赚钱,把货卖了出去,钱也收的回来。

讲完了护城河和财务情况,那我们再来看看,本次国恩赴港上市的诚意如何?

这是这只新股最吸引人的地方。

A股价格: 国恩股份(002768.SZ)目前的股价大约在 58元人民币(约合 62港币)左右。

H股招股价: 这次港股招股价在 34 ~ 42港币。

算一笔账: 哪怕按最高的42港币买入,也比A股现在的价格便宜了30%以上;如果按34港币定价,甚至便宜了接近一半。

这无疑提供了一个非常非常厚的安全垫~

通俗比喻: 就像同一个名牌包,在内地专柜卖6万块,现在香港专柜新开业搞促销,只卖3万多到4万块。只要你买到,大概率是划算的,因为大家心里都有个“6万块”的锚定价格。

在近期港股新股市场非常火爆,几只新股(如智谱、壁仞科技等)上市首日都大涨。资金现在很愿意参与打新,这种情绪会传染,大家更愿意掏钱。

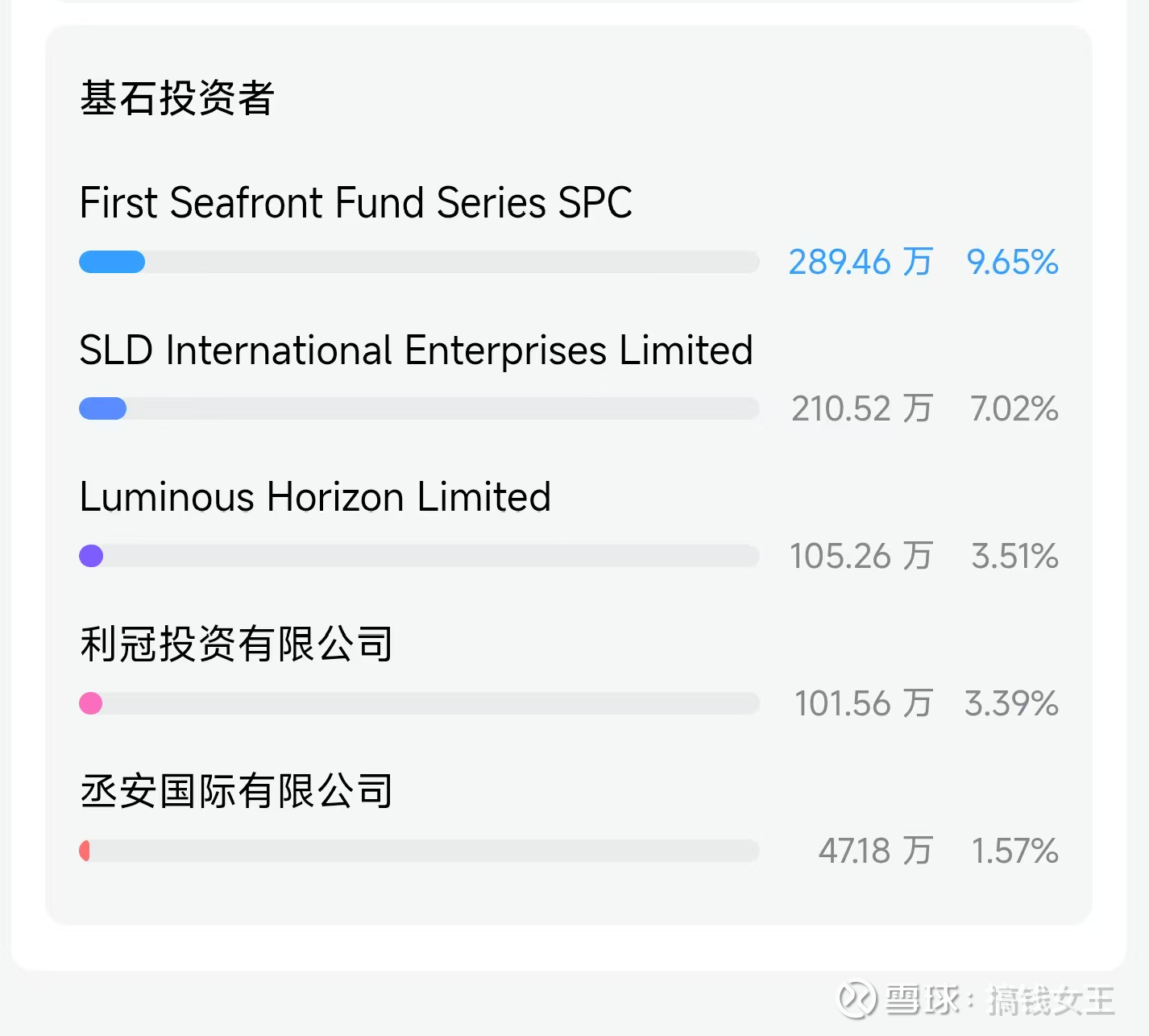

而且还不止如此,这次来国恩站台的阵容可是相当豪华!

我们来看看他的基石投资,就是哪些承诺在上市的时候就买入大笔股份,并且还要锁定一段时间的大机构

在这里我们看到,有利冠投资它的背景是青岛国资委,这代表了地方政府的力挺!!

那有什么风险呢?

行业不够性感: 化工属于“传统行业”,不像AI、芯片那样能被炒作上天。它的股价很难像科技股那样翻倍暴涨,更多是稳健的收益。

A股下跌风险: 如果在港股上市前这几天,A股那边的股价突然大跌,那么H股这边的“便宜”程度就会缩水,影响涨幅。

理由: 鉴于H股比A股便宜太多,市场资金会认为这几乎是“送钱”,因此暗盘大概率会高开。但考虑到化工行业比较传统,不太可能出现+50%或+100%这种疯狂的妖股走势,稳赚一笔小钱的概率很大。

关注A股: 在2月4日上市前,稍微看一眼A股“国恩股份”的走势,只要A股不崩盘,这就碗肉大概率能吃到。

一句话总结:同一种东西,香港这边打六折卖,还有国企和大佬背书,趁着市场热闹,值得去“薅一把羊毛”。

投资有风险,入市需谨慎~

逻辑需要自己认可!!