打新策略!飞速创新!

大家晚上好~

昨天我们刚刚讲完广合科技

今天继续来讲本轮的第二只新股

它就是飞速创新,也是本轮唯一首次上市的新股

一:公司介绍

老规矩,先来看看公司是干什么的,

以及行业地位和赛道景气度如何?

飞速创新成立于2009年4月,

公司有四大核心产品分别是:

高速光模块,交换机,网络设备,光纤跳线

总共超过12万个SKU,内地拥有260项专利

海外有91项,是一家硬科技的制造企业!

完美符合,当下AI时代,企业对于网络带宽和速度的需求

并且采用线上DTC模式经营(跳过所有中间商,直接面对客户)

是一家针对企业级网络解决方案提供商,

专注为全球企业提供一站式网络硬件、系统软件与运维管理服务。

并且它的客户质量非常高!

服务超过200个国家地区,超50万客户!

全球6成以上的世界五百强企业都是它的客户!

客户的粘性还很强,25年前三季度留存率达到93%

招股书显示,根据弗若斯特沙利文的资料,

以2024年的收入计算,

飞速创新是全球第二大线上DTC网络解决方案提供商,市场份额为6.9%。

看完了以上的信息,一句话来概括:

飞速是一家有着硬实力的企业网络管家!

并且靠着技术壁垒,赚着全球巨头企业的钱,

这是妥妥的行业龙头!

第二:财务情况

我们来看看,这位行业龙头的财报情况如何

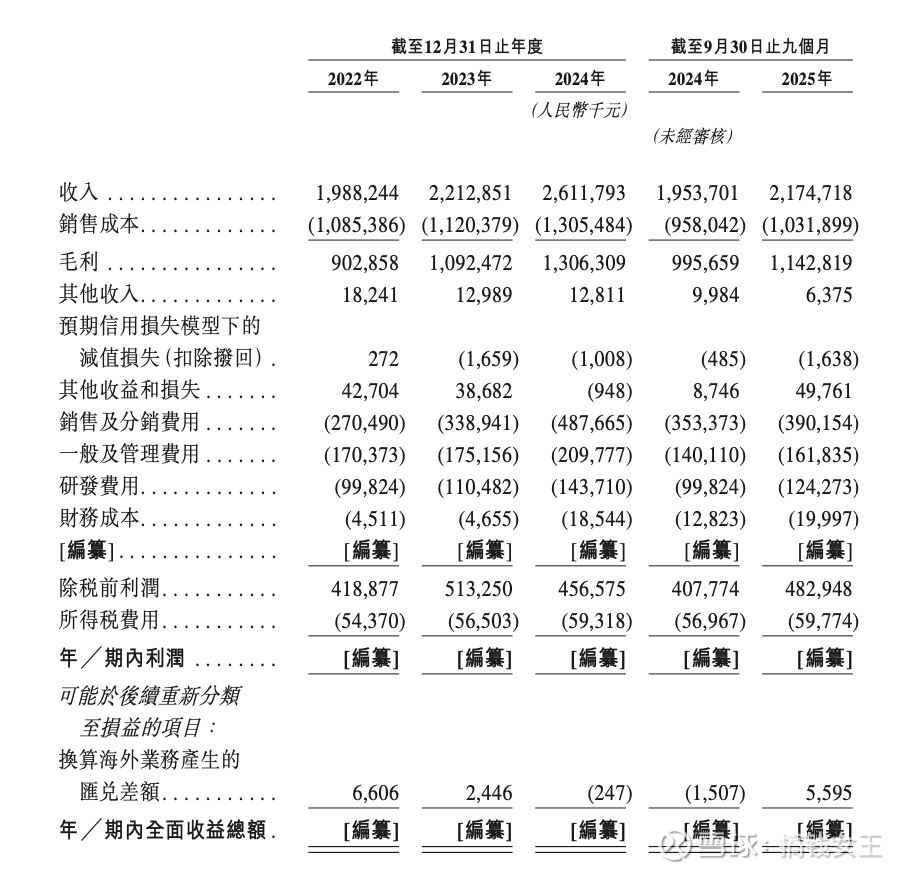

财务数据显示,2022年至2024年各期期末,

飞速创新营业收入分别为19.9亿元、22.1亿元及26.1亿元,

复合年增长率为14.6%;2025年前三季度,

其营业收入进一步增至21.7亿元,同比增长11.3%。

营收部分可以说是稳步增长了,不错

再来看看赚到了多少钱?

报告期内,其净利润分别为3.6亿元、4.5亿元及4.0亿元,

对应的净利率分别为18.3%、20.6%及15.2%;

2025年前三季度净利润为4.2亿元,同比增长20.6%,净利率为19.4%。

同期,其毛利分别为9.0亿元、10.9亿元及13.0亿元,

复合年增长率为20.3%,对应的毛利率分别为45.4%、49.3%及50.0%;2025年前三季度毛利达11.4亿元,同比增长14.8%,

毛利率提升至52.5%。

可以看到,不仅是营收,毛利和利润都在增长,

实现双重增长,这部分也相当优秀

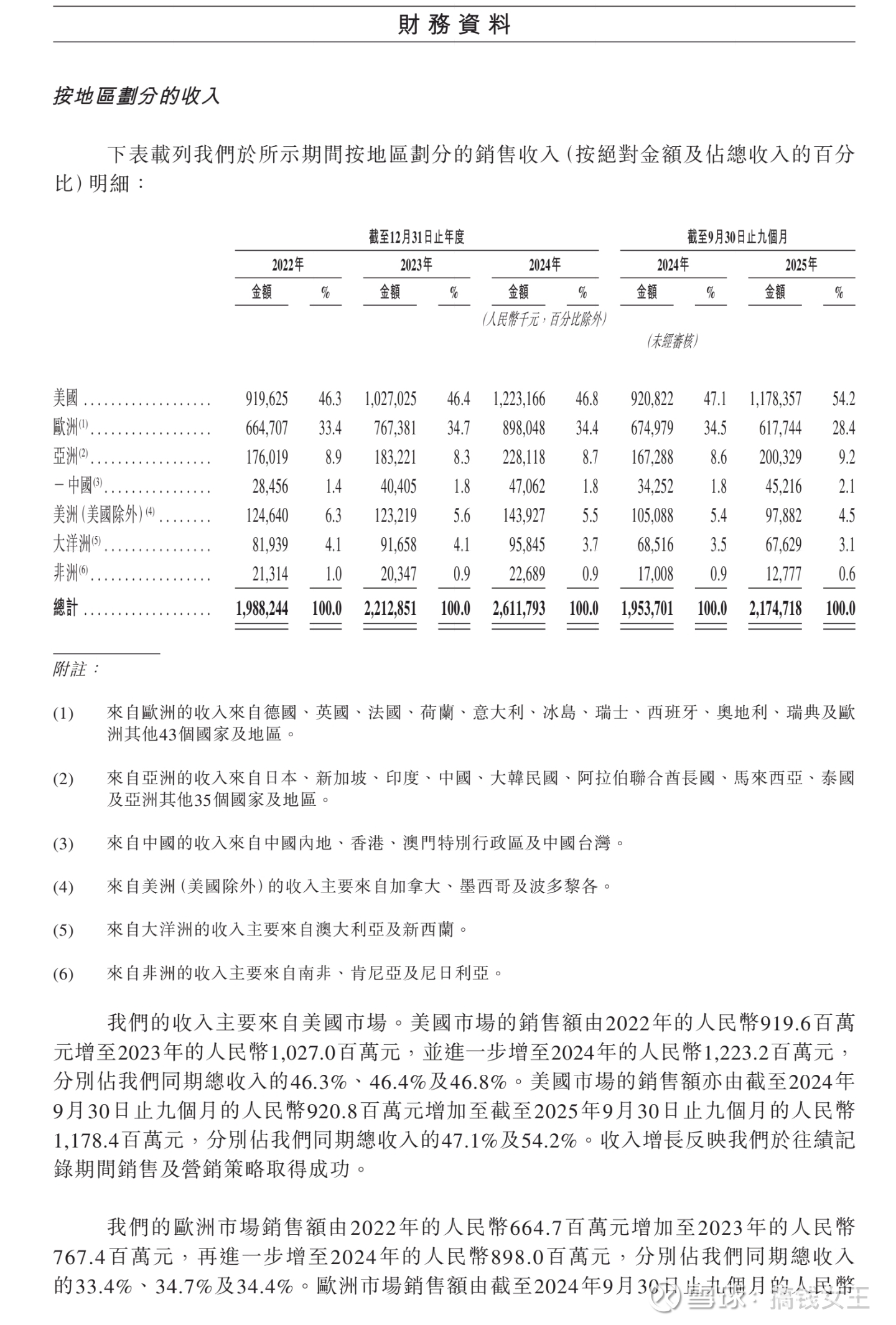

另外按地区划分,该公司收入主要来源于海外。

2025年前三季度,其在美国、欧洲、亚洲(不含中国)、

大洋洲收入占比分别为54.2%、28.4%、9.2%、3.1%,

中国内地收入仅占2.1%。

全球化战略布局,近年来出海是个好方向,这个不必多说,加分!

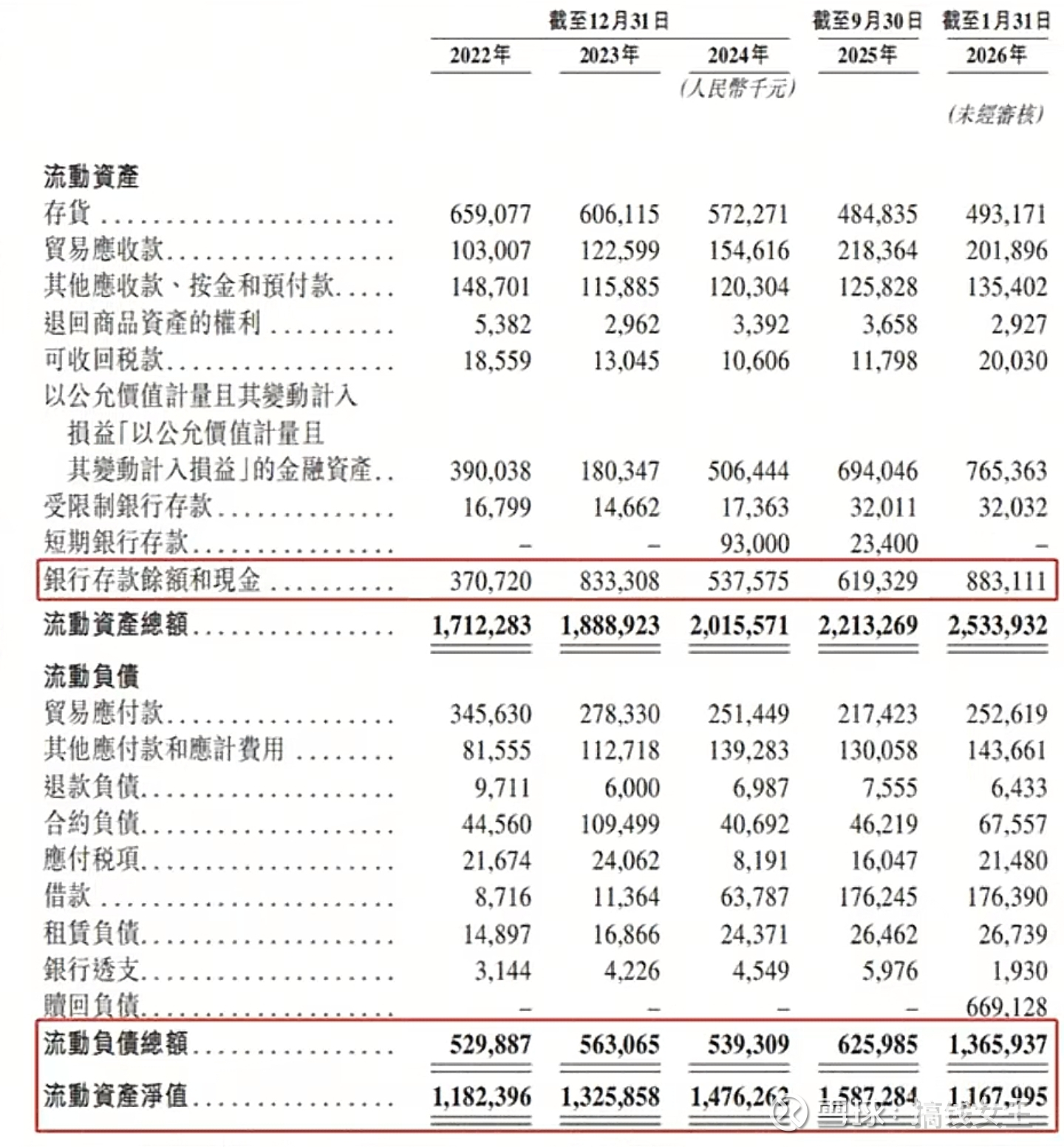

而且公司现金流很充裕,现金储备有8.8亿!

负债水平低,流动资产净值11.7亿

财务状态还挺健康的

整体的财务情况,总结一下:

飞速创新,目前处于营收于利润双增长的路上!

并且海外布局完善,公司现金流健康,

财务这一块没啥问题

第三,IPO上市情况

1.发行规模:拟全球发售4000万股H股,其中香港公开发售占10%

400万股,按照每手100股计算,折合公开发售40000手

国际发售占90%(3600万股)

2.价格:每股招股价区间为35.20港元至41.60港元,每手100股,一手入场费约4201.95港元。

预计最高集资净额约16.56亿港元(全数行使超额配股权后)。

3.上市市值:结合其前期股权结构(上市前总股本为3.6亿股),发行4000万股后,上市总股本扩大为4亿股。

按35.20至41.60港元的招股价区间计算,对应的上市总市值约为140.8亿港元至166.4亿港元。

4.保荐人情况:中金公司(CICC)、中信建投国际、招商证券国际担任联席保荐人。

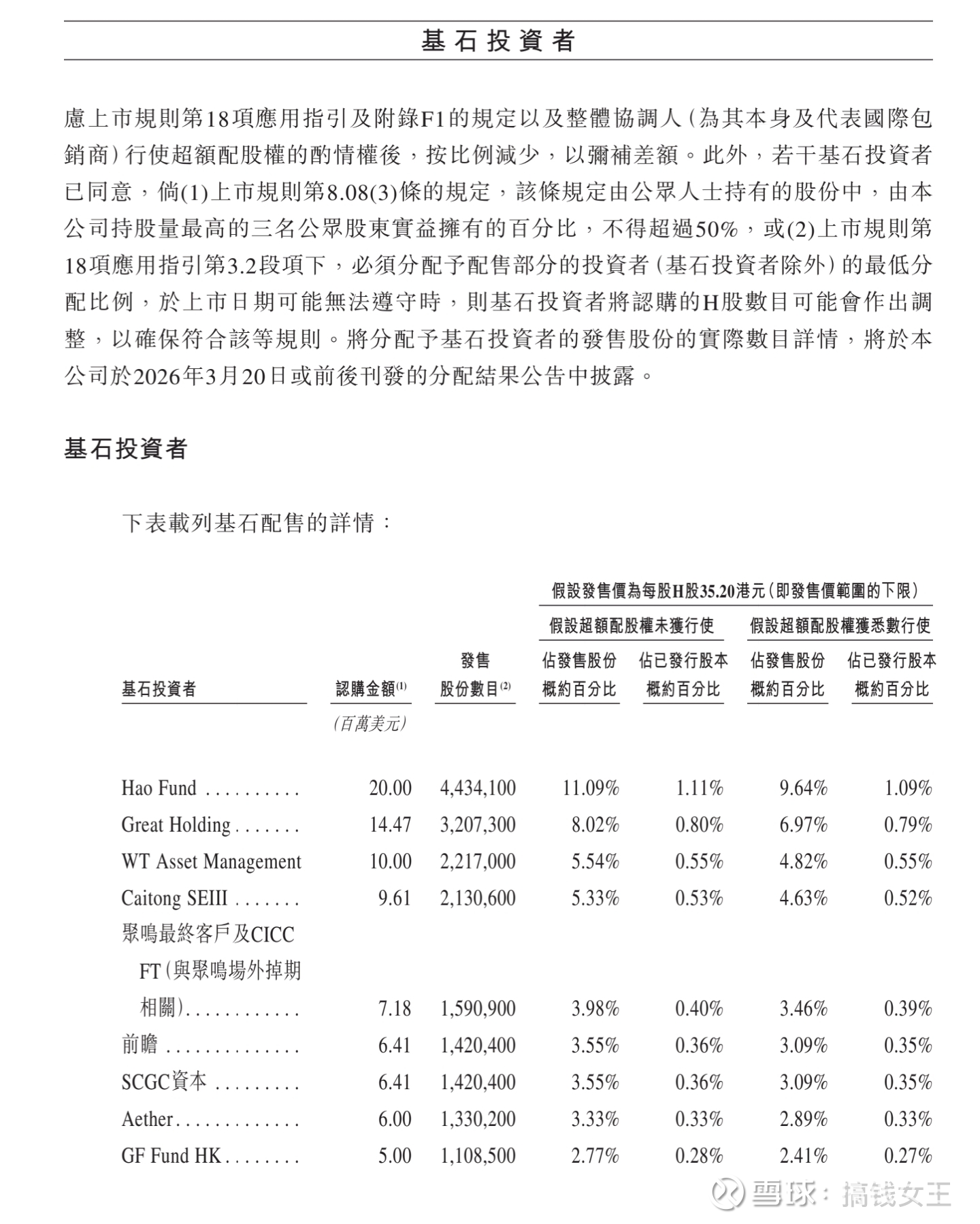

5.基石投资者:阵容坚实,已引入Hao Fund、WT Asset Management、深创投(SCGC)、聚鸣投资、凯丰等多家知名机构作为基石投资者。

基石认购总金额约9022万美元(折合约7.04亿港元)。

若按41.60港元的最高发售价计算,基石投资者将认购的发售股份占本次全球发售股份总数的约42.3%。

募集资金用途:主要用于技术研发(重点关注微型/低功耗等下一代高速通信技术)、优化全球物流与仓储体系、推进业务平台数字化升级及补充营运资金。

上市情况总结一下,三大巨头联席保荐,基石阵容可以称得上坚实

货也不少,唯独是首次上市,缺少A股作为价格锚定,

股价有点小贵~

第四:申购建议

这里和大家插一个全网博主都极少提到的内容

并且在财报中也并不会体现出来

就是飞速创新曾经两次申报IPO却现信披矛盾,

保荐、审计机构一同被罚!

飞速创新曾计划在A股上市。

2022年7月,飞速创新首次预披露IPO招股书,

目标板块为深市主板。随着全面注册制实施,公司IPO申请平移至深交所。经两轮问询回复后,2024年5月,该次首发申请以公司撤回申报材料告终。

飞速创新的深市主板申报材料报告期覆盖2019年1月至2023年6月,

与港股主板招股书往绩记录期间存在重叠,但披露的信息频现矛盾。

简单来说就是:两次申报IPO披露的信息频繁“打架”

这一点值得大家注意!

但是结合前面三点的分析,我觉得飞速创新无论是从

行业赛道,市场地位,财务报表,上市情况来看

都是一家不错的公司,应该有不错的涨幅

所以申购建议是:申购一手

另外本次国民技术放弃打新!

原因如下:

AH二婚股折价60%,赛道一般,双业务布局看不懂。

在安全芯片领域的积累和高端MCU产品的突破上,

但技术的商业转化仍处于早期阶段,尚未体现在盈利能力中。

双主业布局增加了经营复杂度,也加重了资金压力。

所以,放弃申购国民技术

港股新机遇,中签更简单!关注我,全网独特观点!助你资金最大化!