打新策略!凯乐士科技!

大家下午好

本轮新股,我们已经讲完了四只

其中的三只可以参与打新申购,国民技术不打

对文章感兴趣的朋友,可以翻看过往的文章

那今天来讲讲本周的最后一只新股--凯乐士科技

一,公司介绍

依旧老规矩,一起来看看公司的业务情况,赛道未来以及行业地位如何?

凯乐士科技是国内领先的综合智能场内物流机器人提供商,核心围绕三大产品线打造全栈式解决方案

什么是场内物流机器人?和咱们春晚看到的宇树人形机器人有什么不同?

这重点就在于,场内物流这四个字上!

它是给仓库和工厂提供,存取,搬运,分拣全流程全自动解决方案

与现在大热的人形机器人走的不一样的道路,是专注于快速商业化的路径

它有三大核心产品分别是:

多向穿梭车机器人(MSR):公司核心技术壁垒产品,实现高密度仓储存取,空间利用率较传统平库提升 50% 以上

自主移动机器人(AMR):覆盖搬运、叉取等场景,适配柔性化生产物流需求,不用更改设施,十分灵活

输送分拣机器人(CSR):满足高速、高精度的物料分拣需求,24小时工作,每小时处理千件货物,高度提升效率

是国内少数掌握全栈式智能场内物流机器人技术的厂商,

核心产品拥有数十项发明专利,技术能力获国际认证

看来业务情况还不错,并且赛道也非常符合国家政策

智能场内物流赛道,正处于政策与需求双驱动的高增长通道!

赛道景气度可以给个优秀,国外亚马逊也正在投入这一块市场

再来说说行业地位,靠着三样核心产品

按 2024 年收入计,公司位列中国前五大综合智能场内物流机器人企业第 5 名,市场份额 1.6%

股东阵容豪华,引入顺丰控股、中金资本、招商局集团等知名产业方与机构投资者。

基本情况还不错,业务符合未来趋势,赛道具有政策和热点,市场份额不算龙头,但也是头部,股东和客户资质相当优秀!这里可以酌情加分~

二,财务情况

看完基本信息,再来看看他的“钱袋子情况”

财务方面,可圈可点,有好有坏

先说下好的地方!

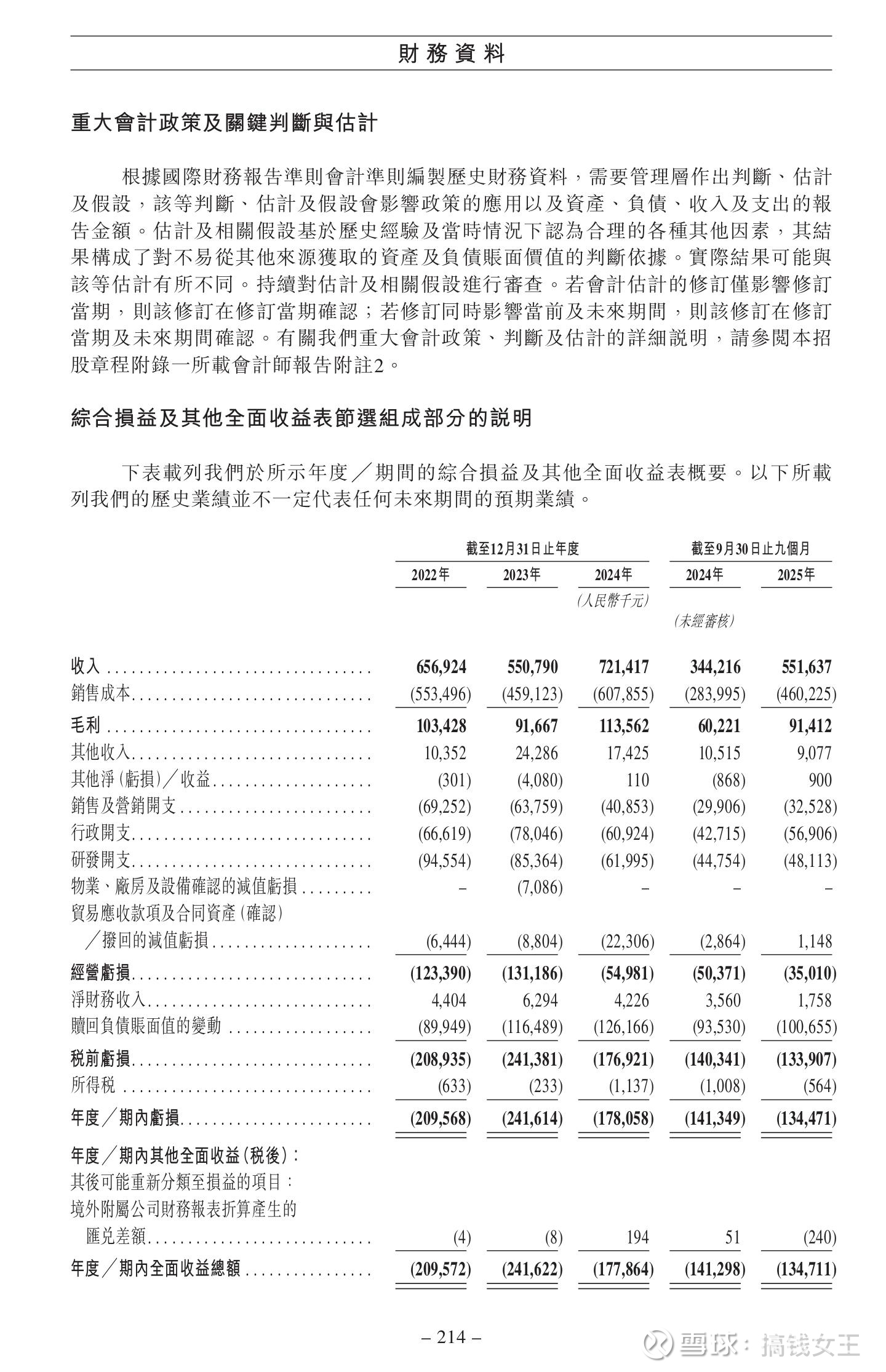

公司现在是处于增速阶段,

虽有波动,都依然稳步增长

25年前三季度收入有5.52亿,同比增长60个点

23年虽然有所下滑,但24年业绩也是超过过去两年!

并且25年业绩有望破新高!超越去年!

因为订单储备众多,截至25年底,还有22亿左右的订单,等待交付

毛利率稳定在15%~17%区间

那讲完了优点,再说说缺点

凯乐士科技它的财务缺点,就像大部分科技成长股一样

还没完全进入盈利状态,

22年-2.1亿,23年-2.42亿,24年-1.78亿

22年到24年是累计三年亏损6.3亿,

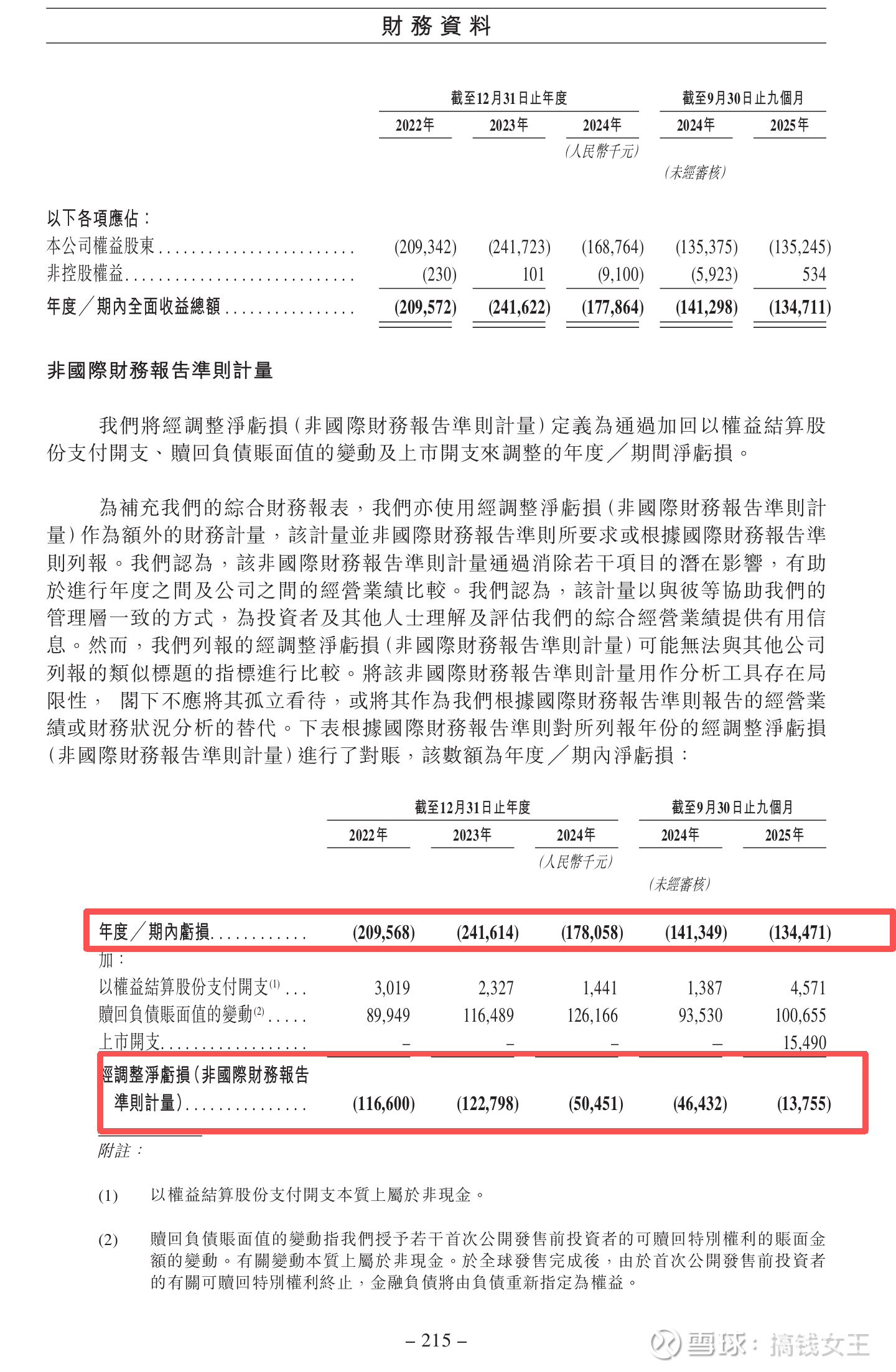

不过所幸是和营收一样,亏损正因营收增速而收窄

25年前三季度,经调亏损是1375万,同比下降了70%

但现金储存只有1.1亿,总流动负债是29.2亿

但是其中赎回负债是18.46亿,不用太紧张

这个赎回负债,上市后就会解决,打新的同学不必看这个

(科普下:等于是早期投资人,投了1000万给公司,投资人在公司未上市之时,有权利按本金+10%年化赎回,当公允价值到一亿后,公司财务上会体现新增9000万负债,但上市公司这笔钱,不用自己掏,解禁期过后,投资人都会择机在二级市场套现)

上述不影响打新,相当于公司的负债只有14亿左右

看完基本财务情况,来小总结下

公司财务喜忧参半,好的是营收增长,毛利稳定,亏损正在减少,

拐点将至!

缺点也很明显,成长企业,还在吃现金,需要上市冲一波

有潜在的风险,

三,上市情况

发行规模:全球发售3679.8万股H股,其中香港公开发售占10%(367.98万股,按照每手200股计算,折合公开发售约18399手),国际发售占90%(3311.82万股)

2.发行价格:每股招股价介乎16.40港元至20.40港元,

每手200股,一手入场费约4121.15港元。预计最高集资额约7.51亿港元。

3.上市市值分析:根据最新数据,按发行价区间计算,上市后的总市值约为70.17亿港元至87.29亿港元。

基石投资者:无基石,可能出妖?

募集资金用途:按净额计,约24.5%用于推进多向穿梭车(MSR)、自主移动机器人(AMR)等核心机器人产品线;约20.5%用于底层技术(如数字孪生、大模型及结合AI的机器人技术)的研发;约25.0%用于扩大产能及提升制造能力;约20.0%用于支持全球市场扩张战略;剩余约10.0%用作营运资金及其他一般公司用途。

上市进程:于2026年3月16日至3月19日招股,预期定价日为3月20日,预计将于2026年3月24日正式在港交所主板挂牌上市,股票代码02729.HK。

这上市情况也是可圈可点,风险在于无基石,优点在于有绿鞋

个人感觉,会有庄来玩的机会哈

四,申购建议

来了来了,把所有的信息一起来看下

机器人细分领域的头部,排在全国第五,

这个行业我查了下,国内应该有100家

可以说是头部了,但它还在亏损缩小中

说明市场很小,但是政策大力扶持,属于蓝海企业

行业赛道有炒作空间!

财务方面,喜忧参半,尚未盈利,但正在往拐点前进

感觉应该不远了,距离盈利拐点

上市情况虽然没有基石,但有绿鞋,而且股东背景强大

总的来看,还是有吸引力的,毕竟是国家推动企业

而且总体情况来看,有概率会有庄来玩

申购建议:现金摸一摸,资金大大的不止一手

港股新机遇,中签更简单!关注我,全网独特观点!助你资金最大化!