2025年华晨中国年报分析和2026预测

本位引用数据和资料均出处2025年报和部分新闻报道,我试着从收支角度理顺一下2025年华晨中国的生意情况

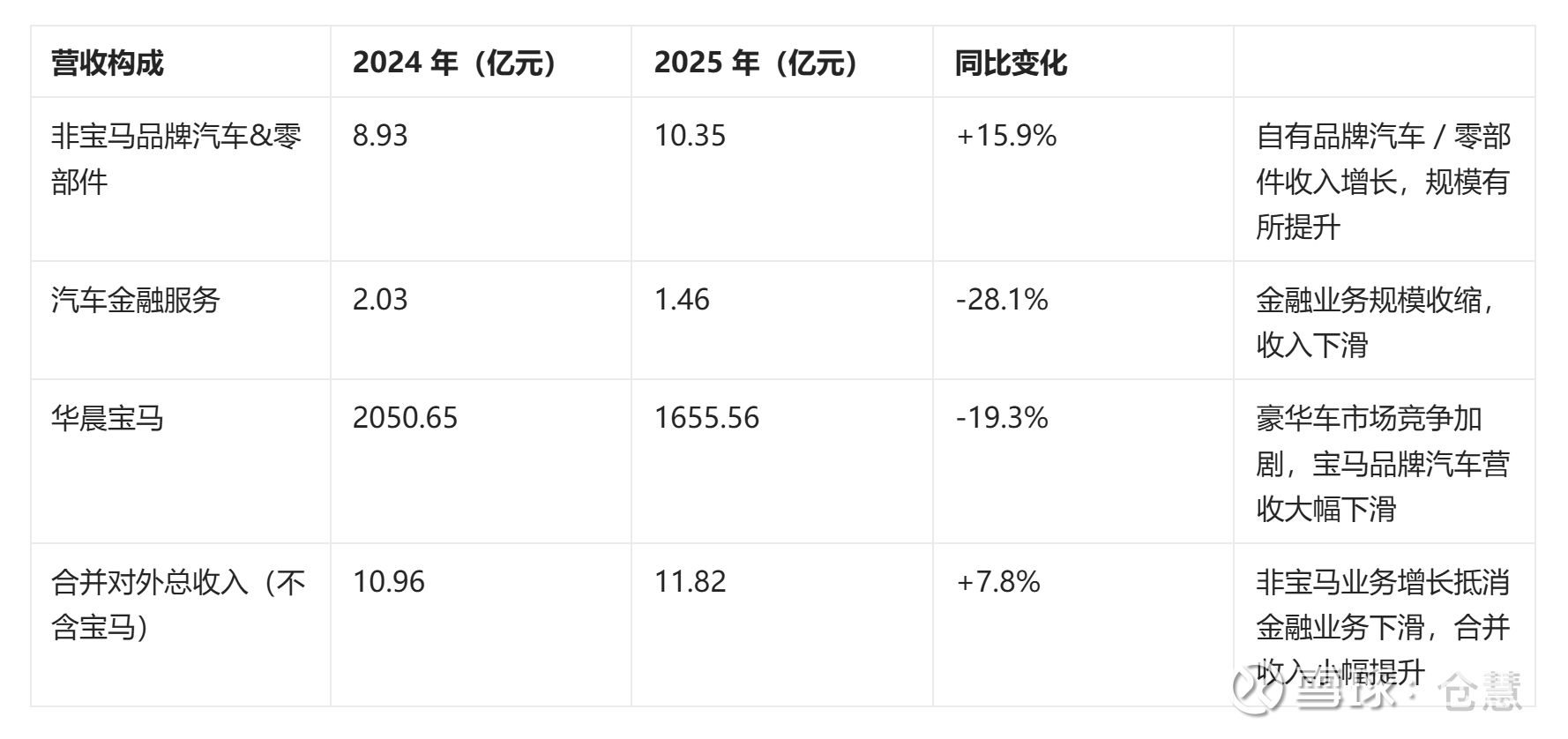

1)华晨自营业务2025年增收不增利

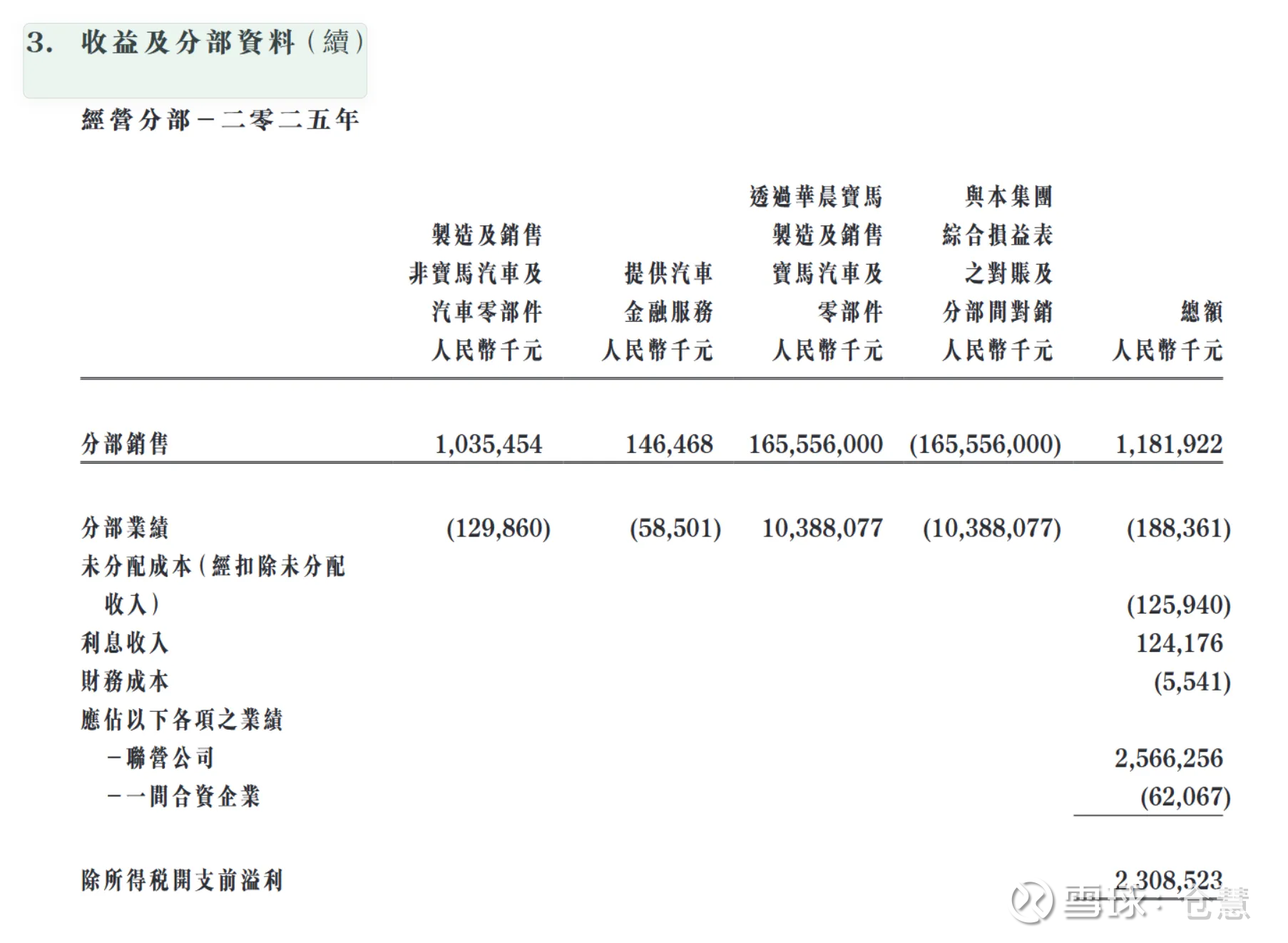

营收同比增长7.8%,但是毛利下降,经营利润亏损扩大,达到-1.88亿

营收增长主要得益于非宝马汽车的销量上升和零部件营收增加。

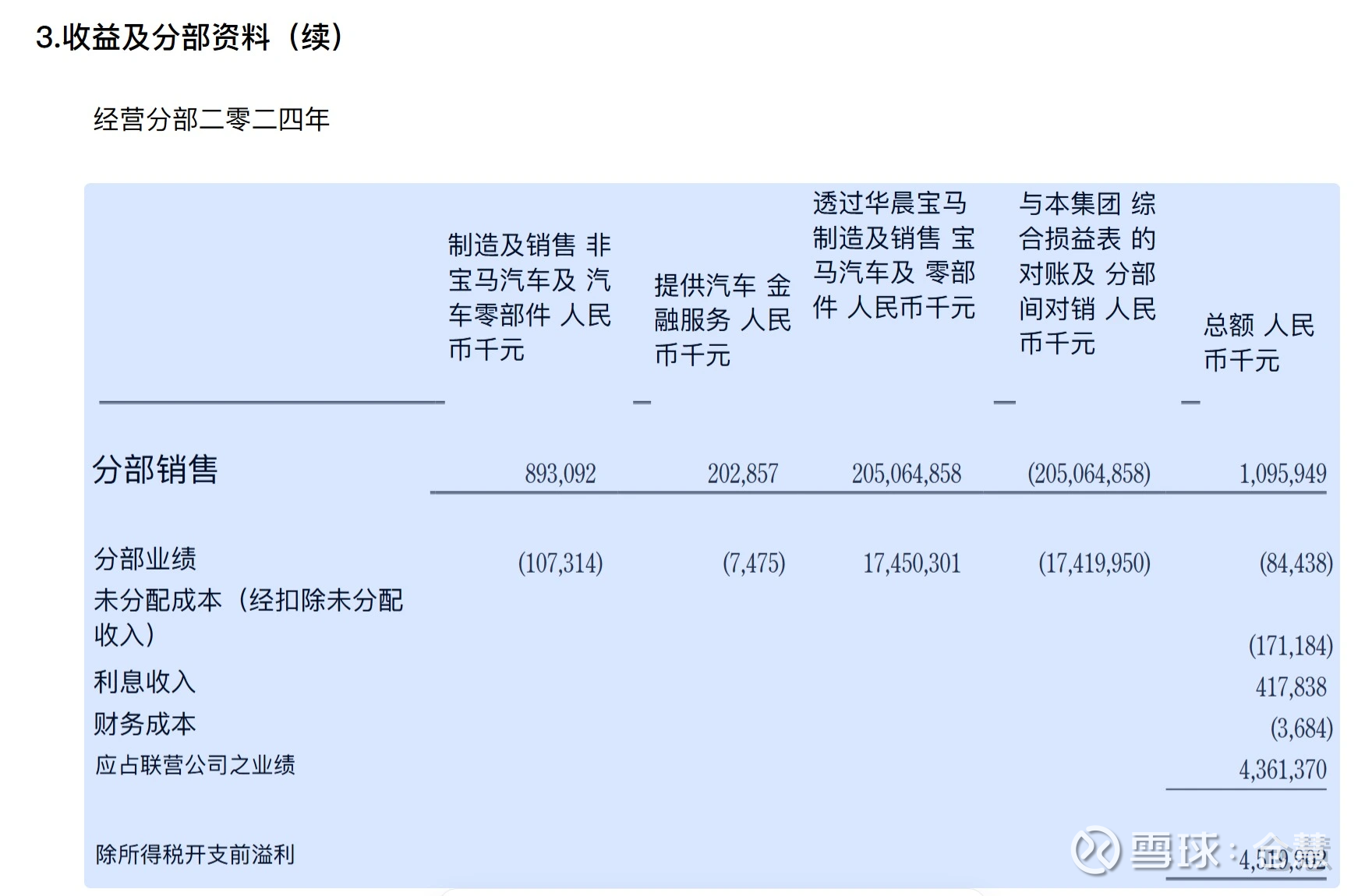

2025 較於截至二零二四年十二月三十一日止年度產生之人民幣1,095,900,000元增加約7.8%,主要源於非寶 年,金杯沈阳开始正式开展非宝马汽车的商业生产和销售,共售出了2,275辆非宝马汽车(其中336辆为出口车型)。來自汽車零部件銷售之收益亦繼續增長,源於電動及混合動力車製造商之訂單有所增加。然而,汽 来自汽车零部件销售的收益也持续增长,这一趋势得益于电动及混合动力汽车制造商的订单量不断增加。

亏损扩大主要原因:非宝马汽车销量未开始大规模销售

市场竞争加剧,汽车金融领域的收益有所下降,从而抵消了部分增长势头。在2025年,金杯沈阳的生产设施未能充分发挥 的生產設施並未充分利用產能(此乃由於其剛啟動商業製造),推高平均固定成本,亦拖低本集團整 其生产能力(这是因为其刚刚开始商业化生产),这导致了平均固定成本的上升,进而拉低了整个集团的毛利率。

2)其他收入和收益净额大幅增加,本项不可持续,为利润表弥补了2亿+

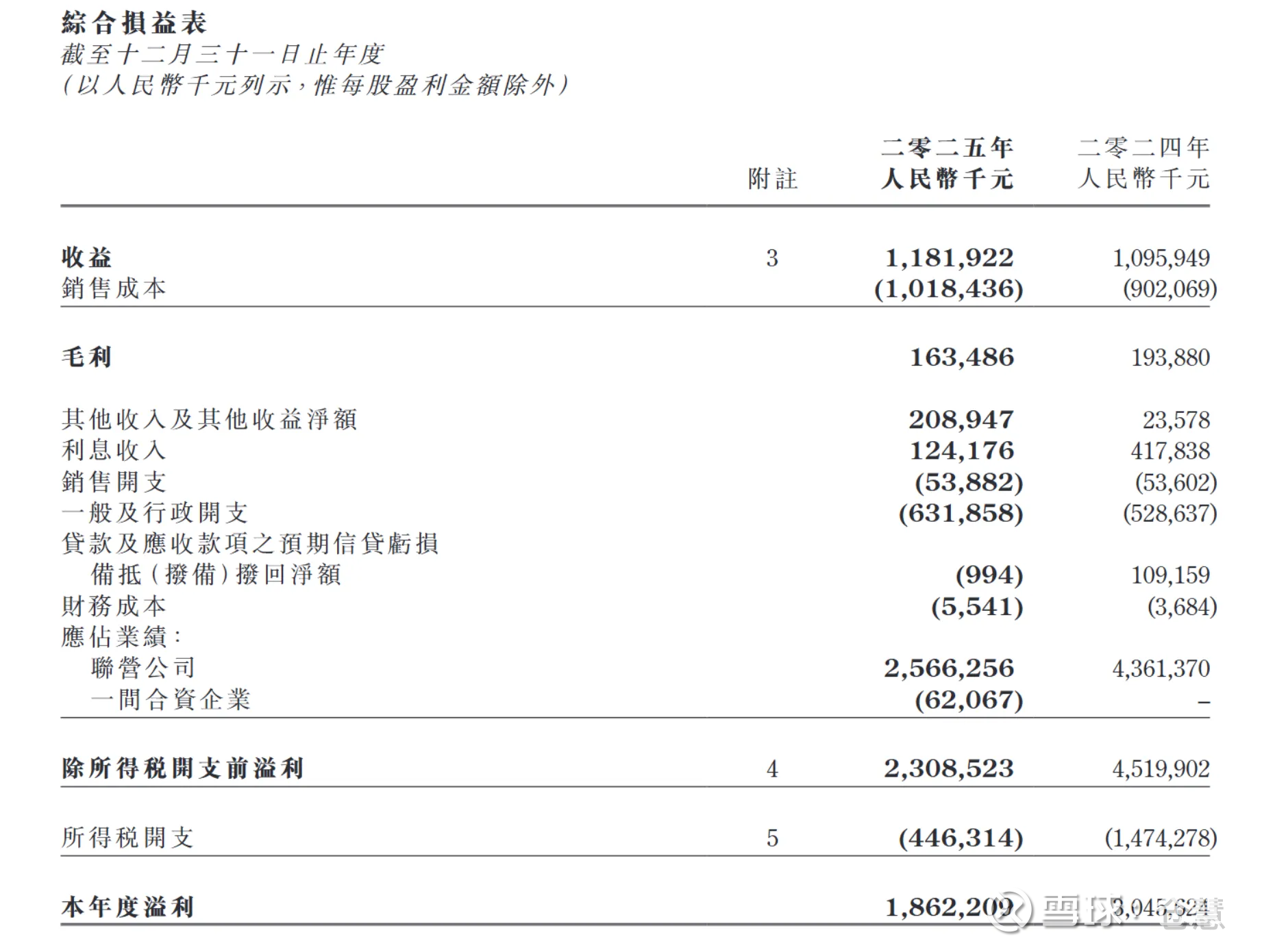

其他收入及其他收益的净额从2024年的23,600,000元人民币增加了约7.9倍,达到了2025年的208,900,000元人民币。这一增长主要是由于对华晨公司未经授权而提供的担保所导致的损失进行了调整。根据当地法院对那些为华晨公司提供融资的银行所提出的索赔做出的最终裁决,实际损失低于原先计提的准备金数额。不过,年内因出售资产、厂房及设备,以及处理废料而产生的亏损,抵消了部分增长幅度。

3)利息收入下降,未来随着分红增加,这部分预计会持续下降

这一下降主要 短期存款及現金及現金等價物減少以及銀行存款利率下調所致。

4)銷售開支变化不大,未来随着金杯汽车营销加大,可能会逐步小幅度上升

5)一般即行政开支占营收比重很大,本年度减值损失增加1.1亿+,未来随着金杯汽车销量增长人员薪酬、研发、减值一定会继续上升

一般及行政开支(不包括与贷款和应收款项相关的预期信贷损失准备金净额)从2024年的528,600,000元人民币增加到2025年的631,900,000元人民币,增幅约为19.5%。因此,一般及行政开支占收入的比重也从2024年的约48.2%上升到了2025年的约53.5%。这一增长主要是由于年内存货、物业、厂房及设备相关的减值损失增加,以及研发成本上升所致。另一方面,2025年的汇兑损失有所减少,这也缓解了一般及行政开支的增长幅度。

6)信用价值损失没有大规模计提

2024年收回的之前计提的信用减值准备出现结果是正数

2025年尽管集团在年内持续收回了关联公司的债务,从而使得相关预期信贷损失准备金有所减少,但总的来说,所计提的预期信贷损失准备金金额仍然高于实际拨回的金额,尤其是针对长期和短期应收贷款所计提的准备金。

7)财务成本上升比例较高,绝对值还不高

财务成本从2024年的3,700,000元人民币上升了约48.6%,达到了2025年的5,500,000元人民币。这一增长主要是因为金杯沈阳的新厂房和办公楼的租赁费用在2025年全年来计,而在2024年时,租赁期限还不到半年。截至2025年12月31日,该集团没有任何银行借款。

华晨自营业务生意情况

毛利+其他收入及收益净额+利息收入−销售开支−一般及行政开支−预期信贷亏损净额−财务成本=-1.96亿

如果去掉未来不可持续的其他收入和收益净额,自营业务本年度税前亏损应该是4亿

这部分是不得不警惕的出血点

利息部分,未来只会更少不会更多。

自营部分要实现盈亏平衡,目前看至少毛利要增加4亿,目前的汽车零部件和金融业务几乎指望不上,只能寄希望金杯汽车业务创收了,即使按照15%毛利计算,这块业务要实现营收26.6亿,目前沈阳金杯销售的货车平均售价还不到10万元,即使按照10万元计算,意味着一年要卖至少2.66万辆,按照金杯历史数据看,这个销量数字不算高,但是金杯未来哪一年能实现这个不好判断

所以自营这部分业务预计未来1-3年大概率还是不赚钱的,预计亏损在5亿以内

对外投资带来的业绩

1)联营公司-华晨中国的核心资产,25%的华晨宝马股权

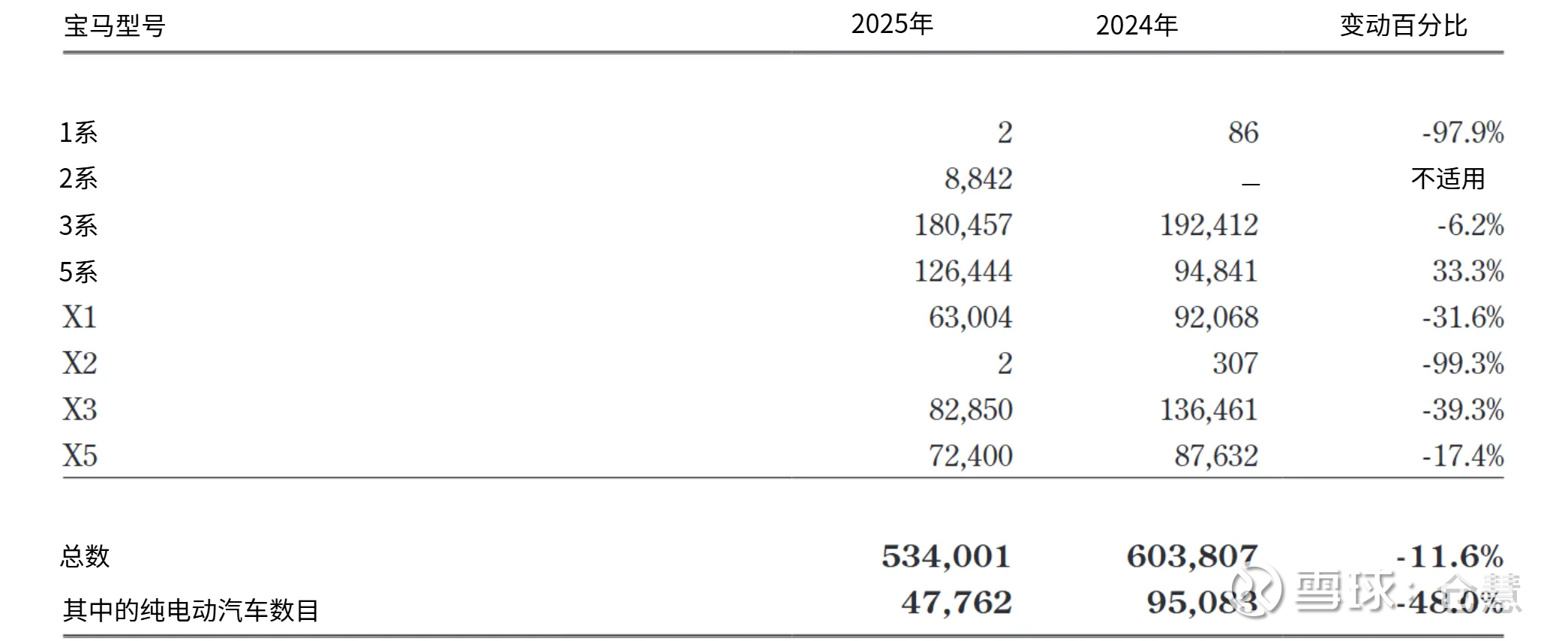

华晨宝马在2025年的国内汽车销量为534,001辆(其中包括47,762辆纯电动汽车),较2024年的603,807辆(其中包含95,083辆纯电动汽车)下降了约11.6%。华晨宝马各车型的国内销量如下表所示:

此外,华晨宝马在2025年出口了2,162辆汽车(其中主要是X3BEV型号),这一数字比2024年的21,284辆减少了约89.8%。

华晨宝马作为本集团联营公司所带来的贡献从2024年的4,361,400,000元人民币下降了约41.2%,降至2025年的2,566,300,000元人民币。这一下降主要是由于华晨宝马的业绩因销量下滑以及经销商支持费用的增加而受到影响。

华晨宝马目前盈利情况不乐观

宝马传统燃油车业务情况不甚理想下跌趋势依然未停止,本年度除了5系销量同比增长(以价换量),其他几乎都是量价齐降。

通过2025年华晨中国半年报和全年年报可以看到华晨宝马上半年利润情况还可以,下半年急剧恶化

2025年华晨宝马的经营情况是这样子的

上半年

国内累计销量26.05万辆,同比大幅下滑16.7%;整体销售开局承压,市场需求偏弱,叠加产品定价偏保守,销量同比缩水明显

终端售价坚挺,车型优惠力度极小,普遍维持3-5万元的常规优惠,未启动大规模降价促销。经销商支持费用仅为基础补贴,规模偏小,无专项大额补贴,渠道利润相对稳定。虽销量下滑,但因无大额经销商补贴,出厂均价稳定,单车利润保持在3.1万元,盈利水平相对稳健。上半年报表利润达到80亿左右

下半年

全面开启价格战,主力车型终端优惠大幅加码,宝马5系优惠力度升至10-14万元,部分车型甚至跌破成本价,以价换量拉动销量。经销商支持费用大幅激增,新增金融返佣全额补偿、专项销售折让、库存贴息、退出门店补偿等多项大额补贴,成为财报中营收利润下降的核心原因之一。

选择此时启动以价换量,是多重压力叠加下的选择:首先上半年控价保利润导致销量同比大幅下滑16.7%,市场份额持续被特斯拉、国产新能源豪车以及同级竞品蚕食;其次,国内豪华车市场价格战白热化,经销商库存高企、盈利大幅恶化,部分门店濒临退出,急需大额补贴和降价提振销量、盘活稳住渠道商;最后,宝马新世代电动车型尚处于产能建设、测试阶段,2026年才会量产上市,当前必须靠燃油车稳住营收和渠道,为电动化转型争取缓冲时间。

重大人事变动

2025年华晨宝马发生重大人事变动,2025年6月6日,华晨宝马董事会正式官宣人事任命,自2025年8月1日起,宝思齐接替戴鹤轩博士,出任华晨宝马总裁兼首席执行官,新任CEO是财务出身。现在看换届时间恰好衔接上半年保守经营、下半年转向以价换量的关键节点,新任管理层上台后,依托财务与渠道金融专长,快速落地终端降价、经销商大额补贴、金融返佣兜底等救市举措,推动经营策略彻底切换。

核心变化

定价策略从“控价保利润”转为“降价冲销量”,经销商支持费用从温和小额补贴转为大额集中投入,渠道补贴成本大幅上升。这对应了年报中解释2025年利润下滑的原因。

重大的经营战略转变

2026Q1继续延续2025下半年策略,核心目标仍是稳住市场份额、逐步修复盈利,而非彻底扭转定价思路。

个人认为,站在现在这个时点回看2025年管理层调整、下半年激进的以价换量、中国汽车市场的竞争态势、宝马集团以及华晨宝马自身在2025年的资本开支方向、新能源转型、结合集团的公告可以得出华晨宝马未来几年的战略经营意图

具备财务、金融管控背景的新CEO上台后彻底扭转了此前固守燃油车高利润的保守思路,可以看出宝马集团对华晨宝马的战略完成两大核心切换:

一是从短期利润优先、死守燃油车高价豪华定位,转向长期份额优先、燃油车存量变现,不再盲目追求单车高利润,优先稳住中国豪华燃油车基本盘、保住经销商渠道生态;

二是从燃油车单打独斗,转向燃油车存量回血+全力备战电动化新世代,依托燃油车业务回笼资金,为沈阳基地第六代动力电池投产、新世代电动车型国产化铺路,实现燃油车存量与电动化增量的双线布局。

中国市场新能源转型的现实紧迫性

中国高端车市场新能源转型的局面极为迫切,一方面,国产新能源车企持续猛攻高端市场,对传统BBA的市场份额持续挤压,消费者对燃油车的需求正在走下坡路,燃油车的存量产能资产、产线、库存等资产质量在快速恶化中,这部分资产若不快速变现极易快速贬值造成实际损失;另一方面,宝马正全力推进沈阳基地新世代车型项目、第六代动力电池项目,大额资金需求迫切。在这个当下急迫的局面下,宝马2025年下半年开启的以价换量行为就不难理解了。通过以价换量加快燃油车销售、尽快回收燃油车已投资产,回笼现金流,能够直接投入电动化研发、产能升级和电池产线建设,补齐电动化短板,跟上国内新能源转型节奏。

市场普遍认为,此次策略切换并非宝马放弃燃油车利润,而是务实的长短兼顾布局:短期来看,以价换量和经销商补贴是维稳之举,保住了渠道网络和市场份额,避免了燃油车业务快速崩盘;长期来看,是典型的“弃短期小利、换长期转型空间”,通过盘活燃油车存量资产,为新世代电动车型落地储备资金,应对国内新能源竞争。虽短期营收和利润承压,但稳住了长期经营基本盘,也为后续电动化放量奠定了渠道和资金基础,并非单纯的价格战内卷,而是战略级的转型腾挪。

奔驰和奥迪的情况

简单提一下

奔驰在2025年有个新闻比较刺眼,2026年1月财新的一篇文章提到全国工商联汽车经销商协会面对奔驰经销商的困局,曾经三次致函奔驰总部希望他们解决中国经销商的困境。奔驰都到了需要协会出面的局面,可见渠道压力之大

奔驰目前的战略还是坚守品牌调性优先、严控利润、拒绝降价促销的路线,在电动化转型上远不如奥迪和宝马动作快,2025年奔驰也是bba中销量同比降幅最大的

奥迪的策略和宝马高度趋同,但执行力度更激进,全程奉行份额优先、不惜让利抢市、快速回笼燃油车资金,2025年下半年跟进宝马降价,且优惠幅度全面超越宝马。主力车型A6L终端优惠最高突破15万元,部分配置车型跌破30万,彻底放下豪华品牌身段,靠极致性价比夺回市场份额。

电动化布局极为迫切,绑定华为乾ADS智驾系统,全系车型落地本土化智能配置,同步推进一汽奥迪、上汽奥迪双渠道电动车型落地,PPE平台纯电车型加快量产,试图快速补齐电动短板

2026年华晨宝马业绩展望

目前的经营战略已经很清晰了,2026年全年应该都是延续2025年下半年的主调政策,局部调整和优化也不排除更多型号加大促销力度。燃油车业务暂时预估2026年全年净利润在50-60亿区间(根据2025年下半年净利润23亿左右看)

2026年10月份新世纪的首款车型宝马纯电x3会上市,如果卖的好上量也是2027年的事情了,我个人观点是不要对纯电车型单独盈利抱有太大预期,能在未来几年做到盈亏平衡就不错了。

所以2026年华晨宝马整体盈利指引保持在50-60亿区间,华晨中国分的12.5-15区间

2)合资企业

在2025年,本集团在一家合资企业中的应占亏损金额为人民币62,100,000元。

这家企业是2024年年末华晨中国旗下子公司金杯汽控与TCL方签署合资设立的智能座舱企业,主营汽车智能座舱及车载显示器制造,属于汽车零部件配套领域,是华晨中国布局汽车智能化零部件的合资项目。

前期阶段肯定是亏损的,未来几年只希望不要亏损越来越大。

做个总结

华晨中国报表2025年净利润18.62亿的由来

(自营业务亏损-1.96亿)+应占华晨宝马利润25.66亿+(应占合资企业亏损-0.62亿)-所得税4.46亿=18.62亿

做个2026年预测

根据以上分析,2026年个人预测

(自营业务亏损3-4亿)+应占华晨宝马利润(12.5-15亿)+(应占合资企业亏损-0.62亿,采用2025数据)-所得税0.6亿(暂时按照2025年净利润的60%分红x5%计算)=10亿左右净利润

关于所得税:2025年之前所得税高都是因为当年华晨中国刚性分红动力,分红多,所以所得税也高。现在刚性分红动力消失,管理层说之后分红不低于当年净利润的50%

这么算的话,2027年投资者能够拿到的分红只有5亿左右了,自己计算内在价值吧

其他方面

2025年年报显示账上现金等价物大概砸52亿左右

其他资产方面主要时库存和应收票据增加,主要是金杯汽车和汽车零部件相应库存和应收增加

这部分资产和负债相抵,资产价值不大