$艾华集团(SH603989)$ 603989 艾华集团投资价值分析

一、 艾华集团主营业务深度解析

艾华集团(成立于1985年,2015年上市)是中国领先的铝电解电容器制造商。其核心竞争力在于构建了从上游材料到成品制造的 “腐蚀箔 + 化成箔 + 电解液 + 专用设备 + 电容器” 完整垂直产业链,是国内极少数具备此全链条能力的科技型企业。这一模式不仅有效保障了关键原材料的供应稳定性,更显著增强了成本控制能力和抗原材料价格波动风险的能力,构筑了坚实的竞争壁垒。

核心业务亮点与优势:

产品与技术实力:

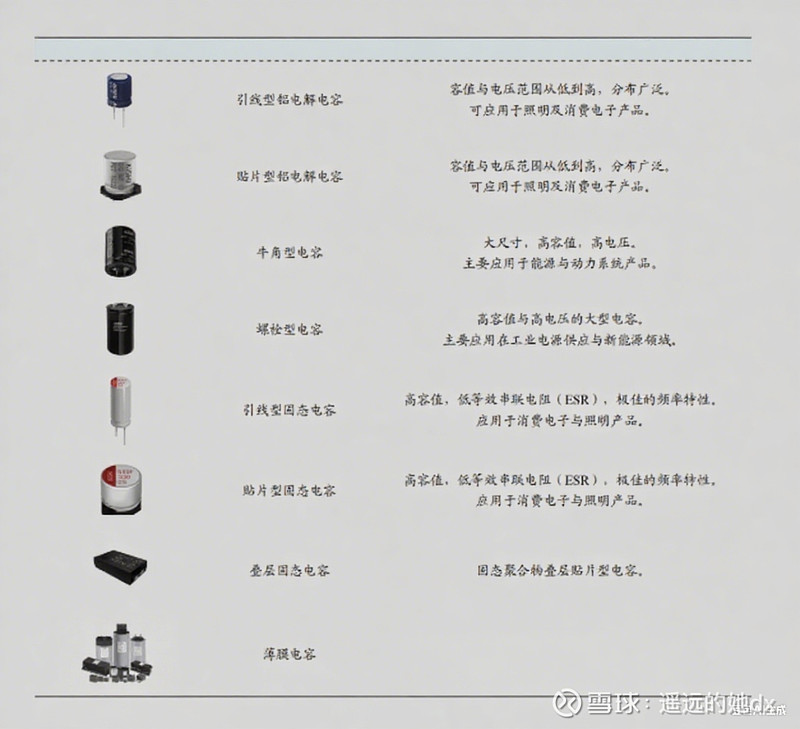

主导产品矩阵: 覆盖引线式/贴片式铝电解电容、固态电容、叠层电容等,年产能高达 190亿支。产品广泛应用于工业控制、照明、消费电子及新能源等关键领域。

核心技术壁垒: 持有 81项发明专利,在 耐高温(125℃)、超长寿命(130℃下5000小时)、高频低阻抗 等核心性能指标上达到国际领先水平。其节能照明用电容器全球市场份额位列第一,彰显技术实力。

品质保障体系: 通过SAP-ERP系统实现全流程精细化品控,是国内唯一通过国家电网认证的智能电表用电容器供应商,凸显其产品可靠性与标准符合度。

优质客户资源:

客户结构多元且高端,包括全球照明巨头(欧司朗、飞利浦、GE照明)、知名消费电子品牌(比亚迪、OPPO、三星)以及工业领域领先企业(如英威腾、伊顿集团)。这一客户结构体现了公司产品的高认可度和市场地位。

二、 未来核心增长引擎分析

艾华集团的未来发展潜力主要锚定于三大战略方向:

1. 新兴应用领域的强劲驱动(市场扩容)

新能源与汽车电子: 光伏逆变器、风电变流器、新能源汽车(OBC、DC-DC、电驱系统、充电桩)等市场的爆发式增长,对高性能、高可靠性的铝电解电容需求激增。据行业预测,全球铝电解电容器市场预计在2027年达到 808.1亿元 规模(2022-2027年复合增长率 4.6%)。

公司布局与进展: 艾华已针对性推出车规级(AEC-Q200认证)耐高温电容、充电桩专用电容等系列产品,成功切入主流新能源汽车供应链。

高端工业与ICT基础设施: 5G基站、数据中心服务器/电源、智能机器人、高端工控设备等对高频低阻抗、小型化、长寿命电容器的需求持续提升。

公司优势体现: 工业类电容器是艾华的强项,其毛利率通常超过 30%,远高于消费类产品。

2. 薄膜电容器新业务:打造第二增长曲线(产品线拓展)

战略投入: 公司于2024年正式启动 “艾源达”薄膜电容项目,累计投资 1.06亿元,标志着向电容器多元化布局迈出关键一步。

当前进展:

金属化膜核心原材料产线已实现量产,保障上游供应。

车规级薄膜电容器完成试产,向新能源汽车市场拓展。

塑壳电容产线正在积极筹备中。

战略意义: 薄膜电容器在新能源汽车(尤其是电机驱动、主逆变器)、光伏逆变器、高端电源等领域应用广泛,具有高频特性好、寿命长、无极性等优势,与铝电解电容形成互补。

3. 国产替代浪潮下的份额提升(竞争格局优化)

趋势与机遇: 在中美贸易摩擦、供应链安全诉求提升及中国制造业升级的大背景下,高端电子元器件的国产化替代进程显著加速。

公司表现: 艾华集团凭借 全产业链带来的综合成本优势、快速响应的本土化服务能力以及不断提升的技术实力,在国内市场持续替代以日本NCC等为代表的传统日系厂商份额。2020年是其重要里程碑,国内营收首次超越NCC。

重点领域: 替代趋势在高毛利率、高附加值领域尤为明显,如工业自动化、汽车电子、高端电源等。