爱旭股份:BC组件“双标”突破,高端市场突围彰显成长硬实力

近期爱旭股份接连斩获 海上光伏+央国企框架采购 重磅订单,以硬核技术实力验证N型BC组件的市场统治力,成长逻辑再迎关键催化:

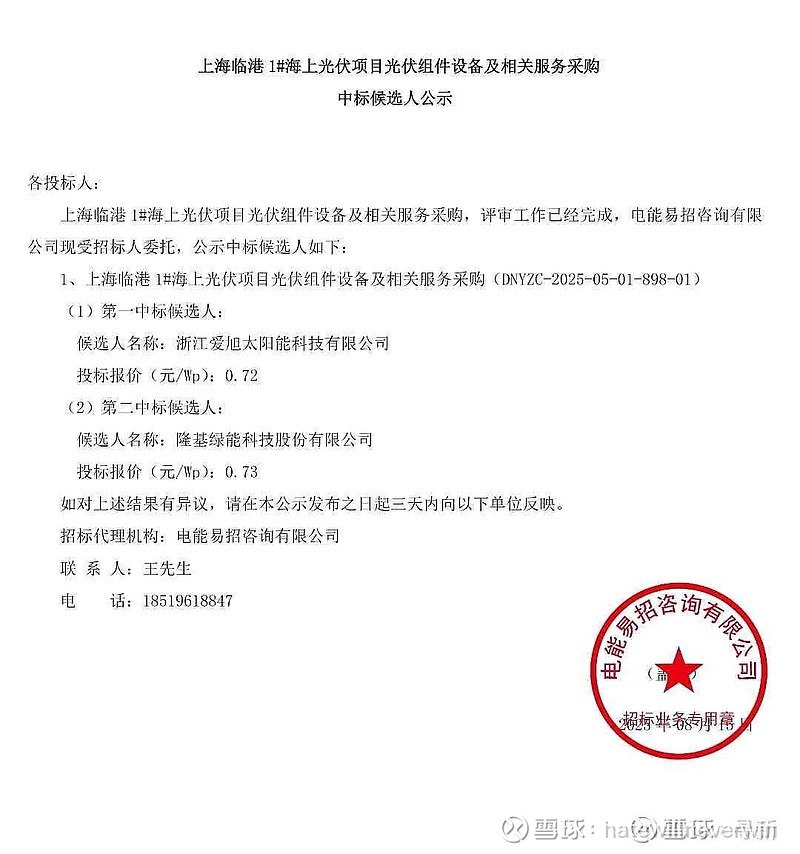

一、海上光伏首秀告捷,技术壁垒碾压级体现

上海临港1#海上光伏项目中,爱旭以 0.72元/Wp 报价力压隆基(0.73元/Wp)成为第一中标候选人!

海上光伏对组件的 抗盐雾、低衰减、高功率密度 要求堪称“地狱模式”:长期海风侵蚀下,普通组件易出现PID衰减、功率跳水;而爱旭BC组件凭借 无主栅设计(减少遮光+提升可靠性)、高双面率(适配水面反光) ,完美适配海洋极端环境。此次突破标志爱旭BC技术已跻身 海上光伏第一梯队 ,打开“高毛利+高壁垒”蓝海市场。

二、央国企1GW大单落定,规模化放量再下一城

大唐集团2025-2026年度 1GW N型BC组件框架采购 合同落地(合同额6.99亿元,8月15日签订)!

央国企作为光伏装机“主力军”,采购标准严苛(兼顾成本、效率、可靠性)。爱旭能从激烈竞争中脱颖而出,核心在于:

- 成本优势:BC组件良率持续提升,规模化生产下成本逼近常规组件,性价比凸显;

- 技术粘性:央国企项目多为“长周期、高要求”,BC组件的25年低衰减特性(较常规组件衰减低30%+),完美匹配业主“全生命周期收益最大化”诉求。

此单不仅是 1GW业绩增量 ,更意味着爱旭已深度打入 央国企供应链体系 ,未来三年央国企光伏招标(年均超50GW)将成为核心基本盘。

三、BC技术“护城河”:从“差异化”到“统治力”

N型BC组件为何是光伏“终极形态”?

- 效率为王:量产效率超26%(常规TOPCon≈25.5%),单位功率更高,摊薄系统成本;

- 场景通吃:海上、分布式、大型地面电站全适配(分布式看重“无主栅美观+低发热”,电站看重“高功率+低衰减”);

- 溢价可期:BC组件在高端市场溢价可达0.05-0.1元/Wp,爱旭作为全球BC技术龙头(专利+产能双领先),尽享 技术红利+份额红利 。

四、投资逻辑:订单催化+周期共振,戴维斯双击将至

1. 短期(1-2年):订单密度验证成长

海上光伏(国内规划超50GW)+央国企招标(大唐、华能等持续放量)+海外高端市场(欧洲分布式偏好BC),爱旭订单有望进入 “每月一标” 节奏 ,2025-2026年营收增速或超50%。

2. 中期(3-5年):技术壁垒筑就护城河

BC技术专利壁垒高(爱旭布局超千项专利),新玩家难以突破;叠加产能持续扩张(2025年底规划超50GW),成本优势将进一步放大,市占率向 30%+ 迈进。

3. 估值修复:光伏板块赔率显现

当前光伏板块PE处于历史低位(爱旭动态PE≈15倍),叠加BC组件“量价齐升”预期,业绩与估值共振下, 戴维斯双击潜力显著 。

爱旭股份以 BC技术为矛,高端市场为盾 ,在海上光伏、央国企两大高壁垒领域持续突破,正从“技术黑马”进化为“成长白马”。短期订单催化不断,中期技术壁垒深厚,建议重点关注!

(风险提示:行业价格战加剧;技术迭代超预期)