维立志博管线梳理(2)-024之一

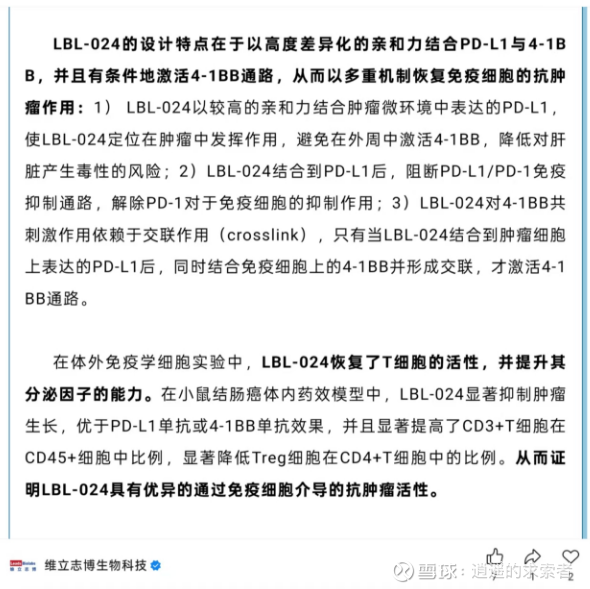

简单看一下$维立志博-B(09887)$ $信达生物(01801)$ 主力管线LBL-024的潜力,先了解下分子机理

机理看看即可,毕竟每家都会吹得天花乱坠,是骡子是马全靠临床数据来验证,目前024开发的适应症集中在sclc和肺外神经内分泌瘤(EP-NEC),进度最快的是后者,已经在进行关键性单臂注册临床,小公司也是没办法,这个适应症比sclc更小、难度类似、更缺药,能够更快速成药,同时尽量减缓被fast follow。

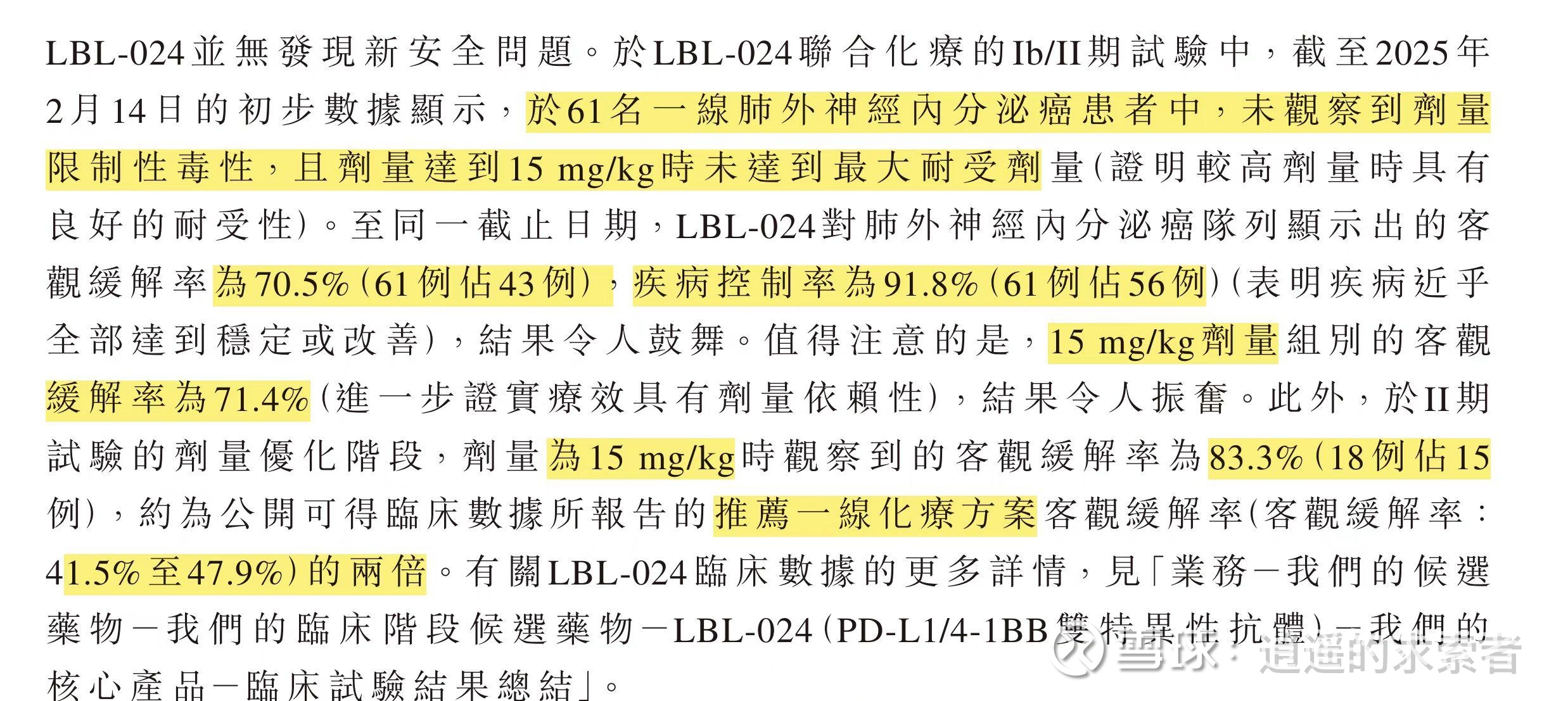

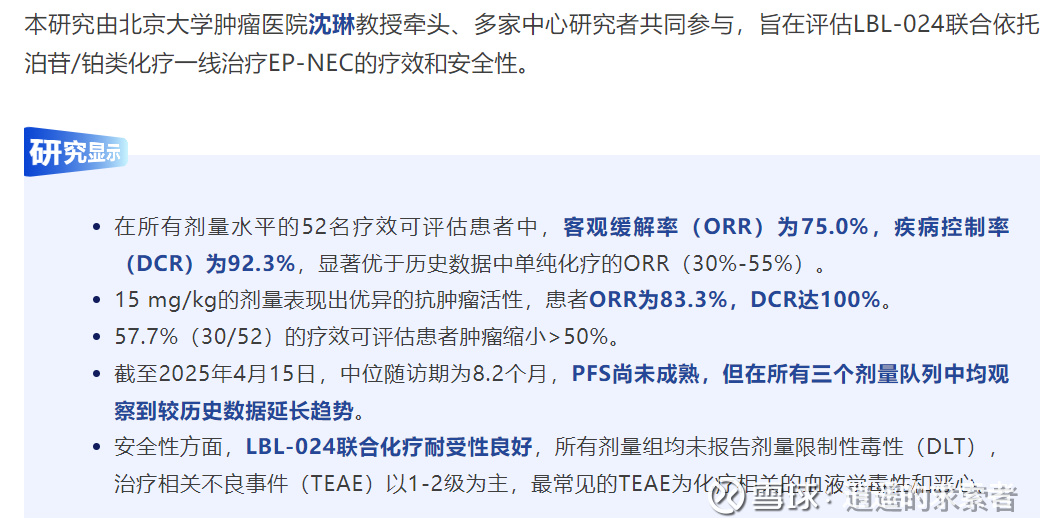

招股书里的临床数据如下:

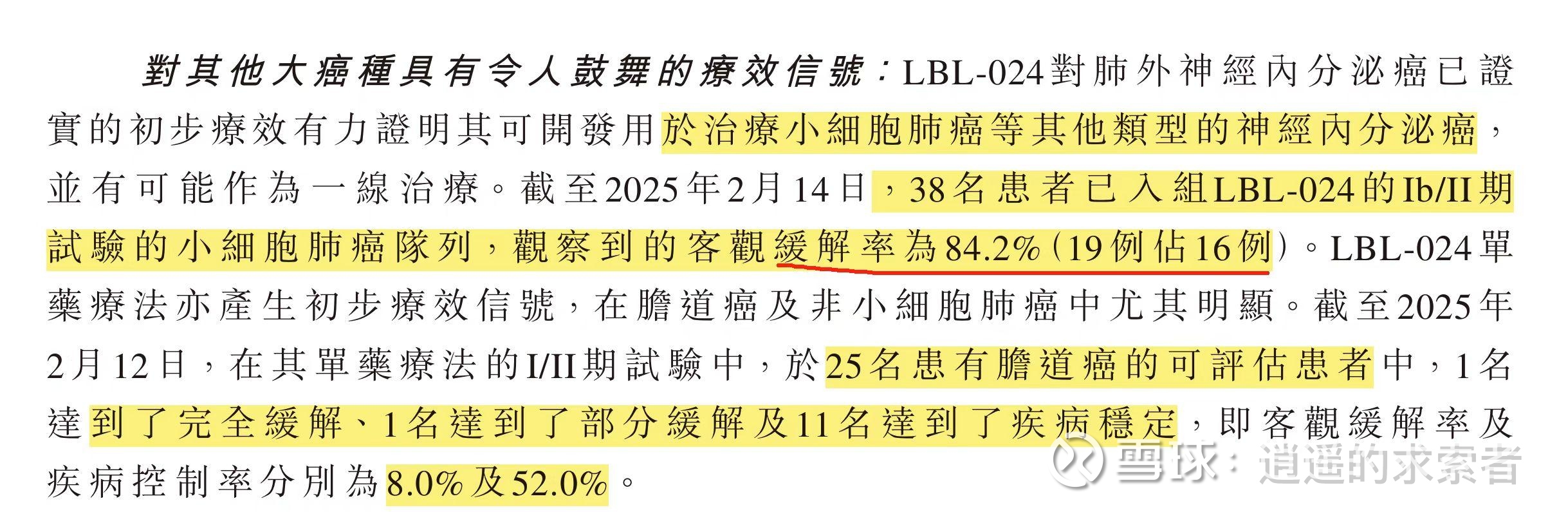

这个有效性和安全性数据都是逆天那一档,在EP-NEC这个适应症上成药几无悬念了(一线标准疗法只有化疗,二三线无标准疗法),但这个适应症太小,继续看发病机理类似的SCLC

公司虽尚未继续披露sclc的数据(后续重磅),但已披露数据也非常好,要知道目前一线标准疗法T药联合化疗的orr是60%,对照组化疗64.4%(数据来源于IMpower133研究),目前在这个适应症上最好的临床数据来自二线标准疗法的双特异性T细胞连接器药物塔拉妥单抗的orr40%(数据来源于DeLLphi-301)和泽璟生物在研的三特异性T细胞连接器药物ZG006的30mg组的orr78.6%,当然此二者病人基线为二线及以上,初治病人数据会更佳(这类T细胞连接器药效之所以如此之好,是由于靶向在神经内分泌癌上独特过高表达的DLL3,024虽然靶向更广泛表达的pd1,但orr数据竟然跟靶向神经内分泌瘤高度特性性表达的DLL3的T细胞连接器同一档,由此可知在其他适应症的想象力有多大。

前段时间爆火的$信达生物(01801)$ 363号称是“免疫2.0的最优解”,024与363究竟谁更强一时间说不清楚,因为这俩分子已公布的临床适应症正好完美的错开了。但好巧不巧的是7.25有个临床试验公示:

维立志博要开大了,用自己的024迭代君实的pd1联合007开展在黑色素瘤上的临床,这下跟信达终于有了硬刚的适应症,究竟谁才是“免疫2.0的最优解”,拭目以待吧(不过从行为学上分析,信达在ASCO上发布了363靓丽的数据,也在快速推进三期,维立志博这种穷的要靠卖007的小公司,究竟是看到了啥样的数据,要去在同适应症推进度明显慢的024呢?)。

最后@好多人从众 质疑下边这张图当中024相较于君实pd1的数据提升不明显,其实个人感觉是特瑞普利单抗数据明显异常:1,肩对肩看的话,024与其它pd1相比,orr和OS提升都很明显,反倒是君实的pd1为何比其它pd1强出一大截儿?2.而且君实自己的orr、pfs数据与OS数据也在打架(orr相比k药、o药三倍提升,pfs也是明显提升,但OS却是同一档![]() ,明显与pd1低orr同时os长尾特性相违背);3.神经内分泌癌是化疗高敏感癌种,君实pd1单药何德何能把orr做到超越联合化疗方案FOLFIRI的?感觉说不通,当然不是头对头,病人基线比例不好讲,等024二线单臂的OS数据吧。

,明显与pd1低orr同时os长尾特性相违背);3.神经内分泌癌是化疗高敏感癌种,君实pd1单药何德何能把orr做到超越联合化疗方案FOLFIRI的?感觉说不通,当然不是头对头,病人基线比例不好讲,等024二线单臂的OS数据吧。