首次亏损,前景不明-福寿园2025H1业绩简报分析和思考

2025年8月29日,$福寿园(01448)$ 披露了2025年半年业绩。2025H1,公司收入6.11亿元,同比-44.5%;归母净利润-2.61亿元,公司自2013年上市以来首次亏损。

2025H1,公司对商誉和相关资产计提减值约2.17亿元,公司扣非后归母净利润1.98亿元(扣除减值、税务成本及其他一次性事项支出),同比下降34%(2024H1归母净利润2.99亿元)。毫无疑问,公司2025H1经营出现了大幅下滑,再次与管理层业绩指引相去甚远。

公司主营业务收入、墓穴单价、殡仪服务客单价和经营性现金流等主要业绩指标均出现大幅下滑。仅有的亮点是中期股息,公司将于11月28日派发2025年中期股息,7.00港仙/股,同比9.72%。

2025年5月民政部出台的《殡葬管理条例(修订草案征求意见稿)》,强调殡葬设施的公益属性,基本殡葬服务公平可及,禁止建豪华墓,节约用地等;叠加经济下行,消费者对非必需品开支日趋谨慎的双重因素影响之下,公司收入和利润显著下降;并由此引发对扩张期间收购的部分子公司前景不乐观,进一步对部分子公司的商誉和资产计提减值,导致公司账面利润持续下滑和亏损。

一、主营业务

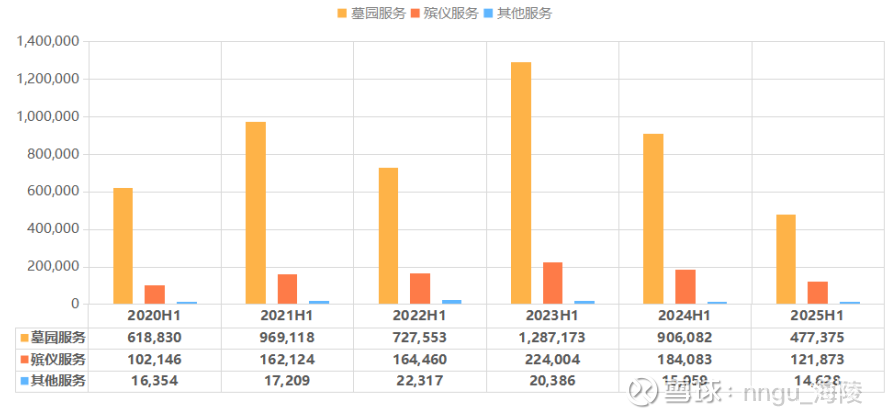

1、墓园服务

2025H1公司主营业务收入大幅下滑,主营业务总收入低于2020年同期收入,其中业务占比最大的墓园服务收入,仅为2021H1的49%,2023H1的37%。

墓园服务收入与墓穴销售数量、销售单价直接相关,殡仪服务收入与服务客户数量、单价直接相关,下面分析上述指标过去5年的变化情况。

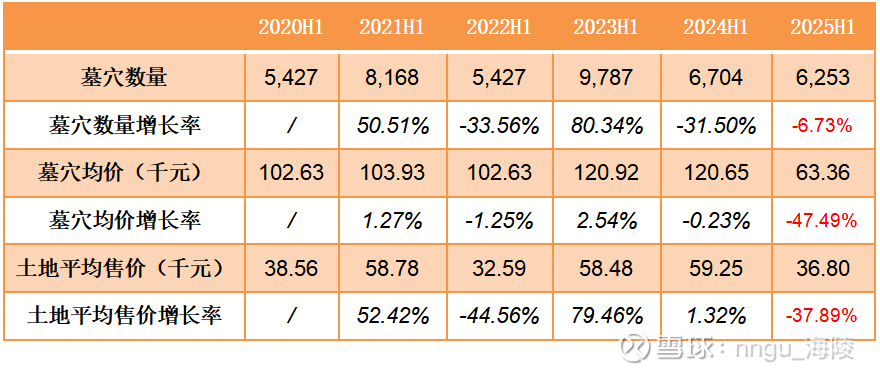

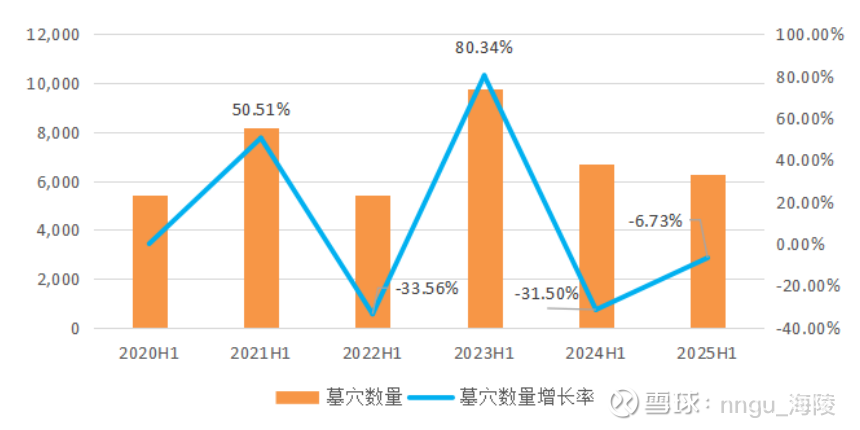

从上面的图表可以发现,2025H1墓穴销售数量同比-6.73%,2021-2025年期间,销售数量倒数第2。

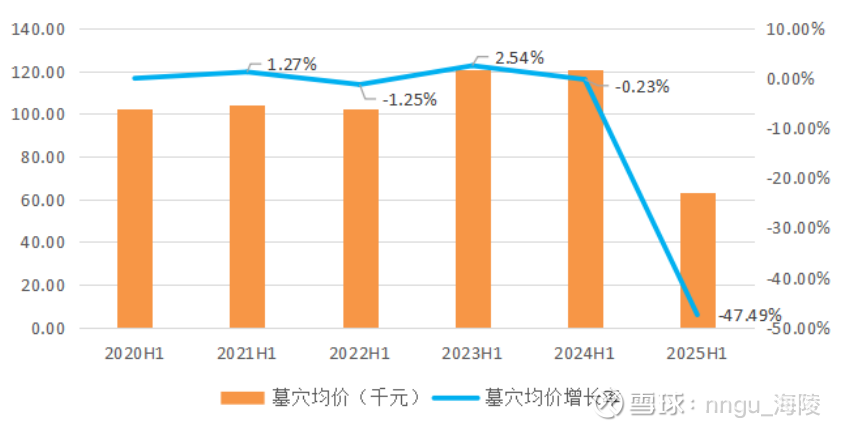

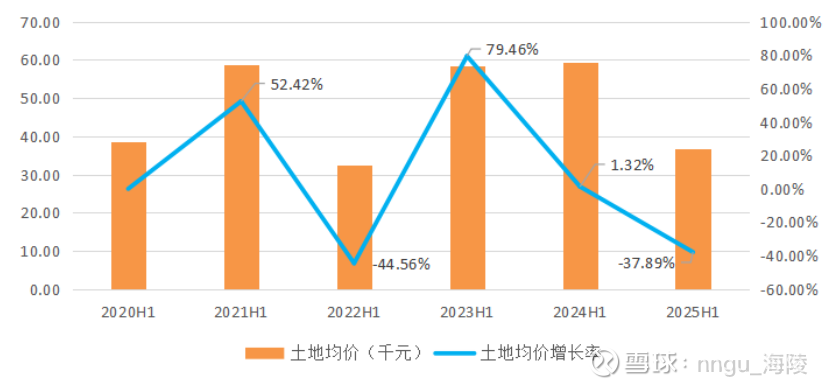

比墓穴销售数量下降更大的麻烦是2025H1墓穴销售均价出现大幅下滑,墓穴均价6.34万/座,同比-47.49%,2020-2024年同期,墓穴均价均大于10万/座。

单纯比较墓穴数量也许还不能说明问题,毕竟豪华墓穴和壁葬墓穴都算作1个墓穴,公司是否会将300平米的豪宅拆成10个30平米的蜗居销售?下面分析单位面积土地的销售均价。

2025H1年公司实际使用土地10,766平方米,经营性墓穴收入3.96亿元,单位面积土地收入3.68万元,同比-37.89%,同样是大幅下降。

结合公司在各地区的收入及同比数据推测,公司2025H1在各地均遇到了经营压力,从服务数量,尤其是是销售均价数据看,客户购买意愿显著下降。

公司为了吸引更多的客户,调整了产品结构,中低档产品占比有所提高。在墓穴销售数量仅个位数下降的情况下,墓穴均价和单位土地面积均价均出现了约40%的降幅。

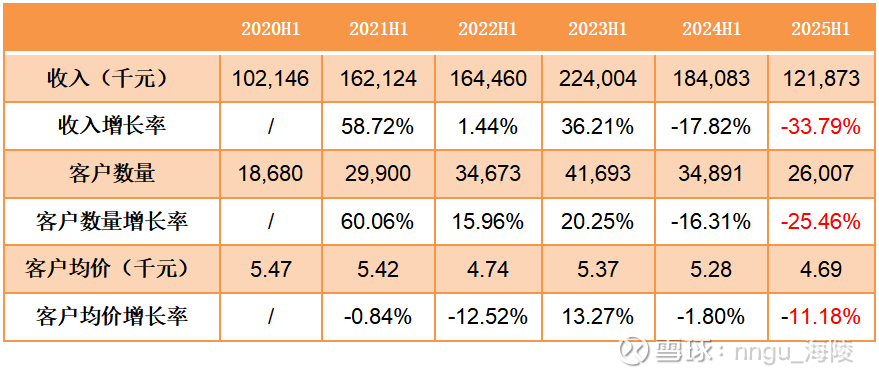

2、殡仪服务

从上表可以看出,殡仪服务自2024年开始,营业收入、服务客户数量、客户均价开始下滑,2025H1同比加速下跌,上述3个指标均出现了2位数的下跌。

殡仪服务偏劳动密集型,利润率低,客户均价下滑表明客户整体付费意愿下降,一方面拉低公司利润率(2025H1经营利润率-4.4%),另一方面对墓园销售的引流作用也将有所降低。

综上,2025H1墓园销售和殡仪服务出现了量价齐跌的局面,尤其是单价跌幅较大,直接导致公司业绩大幅下滑。

二、合约负债

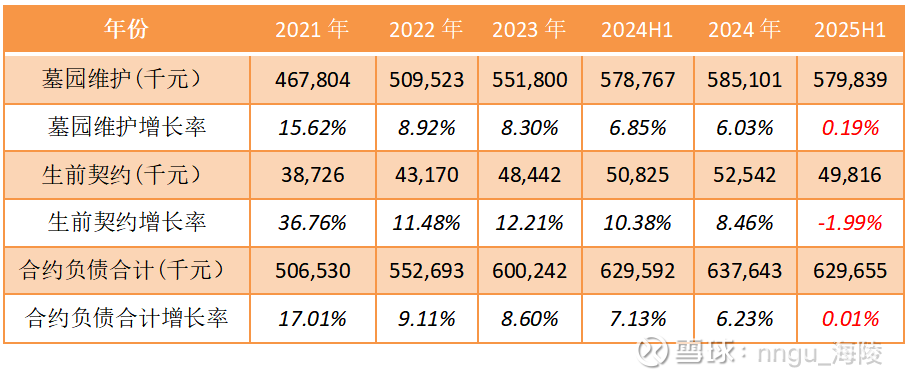

由上表可以看出,2021-2024年期间,合约负债保持着较高增速,2024年末合约负债合计金额相比2021年增长约26%,期间墓园维护和生前契约均保持较高增速。2025H1合约负债合计金额同比持平,其中,墓园维护同比仅增长0.19%,生前契约金额首次出现负增长。

合约负债账面价值 = 存量负债金额 - 当期转为收入金额 + 当期新增负债金额。生前契约合同负债出现负增长,意味着当期新增合约负债金额小于当期转为收入的金额。好的一方面说明过去签署的生前契约合同正在陆续转为当期收入,公司的提前布局发挥了积极作用;不利的一方面是新签生前契约数量放缓,增量小于存量消耗,长此以往的话,蓄水池可能枯竭。墓园服务合约负债变化也是类似的逻辑。

所以,为确保公司业绩稳定增长,生前契约拓展,经营性墓穴销售需要持续发力,在保证当年经营业绩的同时,不断提高蓄水池水位。

蓄水池(合约负债)的具体水位情况,可以作为观察公司业绩增长的重要指标。2025H1公司的合约负债数据表明公司经营遇到了一定困难,蓄水能力减弱。

三、商誉和无形资产

公司过去数年在全国扩张布局,在收购墓园和殡仪设施扩大经营业绩的同时,也形成了较大商誉和无形资产(特许协议)。

2024年,由于公司业绩整体下滑,相关子公司前景暗淡,公司对部分子公司商誉、相关资产和特许经营权进行计提减值1.04亿元,对当年业绩造成了较大冲击。

2025H1继续对4个子公司的商誉及相关资产大额计提,公司自上市以来首次出现亏损。

1、商誉分析

截至2023年末,公司的商誉一共分布于24家子公司,商誉账面总金额11.29亿元。

a.2024年计提减值

2024年公司对枣庄山亭兴泰进行商誉全额计提减值2,297万元,减值后公司商誉账面总金额11.06亿元。

2024年公司对不动产及设备、无形资产、墓园资产和商誉合计减值1.04亿元,主要来自于山东枣庄山亭兴泰和辽宁托管墓园,具体情况见下表。

其中,物业和设备、墓园资产和商誉减值均来自于山东枣庄山亭兴泰,合计60,416,000元。无形资产减值全部来自于辽宁特许协议项下的托管墓园。

2024年计提减值后,导致山东和辽宁可销售土地面积分别减少20,041平米和11,738平米。

2024年公司对辽宁和山东两个墓园的账面价值进行全额计提,说明公司在综合评估经营环境和未来市场预期之后,对这两个墓园不再有任何奢望,两个墓园合计减值1.04亿元,如果再算上收购前期、后期投入的资源,这笔学费可谓不便宜。

b. 2025年H1计提减值

2025H1不动产及设备、无形资产、墓园资产和商誉确认的减值损失约为2.17亿元,与2024全年减持金额相比,2025H1计提减值金额大幅增加。其中,

1)一家河北省墓园项目商誉计提减值准备约3,760万元,对涿鹿元宝山项目的全额计提。

2)一家山东省墓园项目商誉计提减值准备约7,790万元,大概率是菏泽福禄源项目,2024年底其商誉账面价值1.01亿元,本次计提减值7,790万元后,剩余商誉账面价值2,333万元。

3)一家江西省墓园项目商誉和相关资产计提了减值准备约6,850万元,江西有梅岭世纪园和婺源万寿山两个墓园,考虑到公司收购婺源万寿山项目后的诉讼纠纷,猜测本次计提减值的墓园是婺源万寿山项目。

4)一家湖北省墓园项目商誉和相关资产计提了减值准备约3,280万元。湖北天圣公墓项目,2024年底其商誉账面价值1,356万元,本轮可能对商誉全额计提减值,同时相关资产减值3,280-1,356 = 1,924万元。

2025H1公司合计计提商誉减值1.65亿元,预计公司记有账面商誉的子公司数量由2023年末的24家减少为21家;公司商誉账面合计金额降低至约9.4亿元;单个子公司/项目商誉超过1亿元的仅剩下哈尔滨明西园1家(3.53亿元)。

2、无形资产

公司的无形资产由3部分组成:电脑软件、特许协议和提供殡仪服务所需的牌照。截止2024年末,无形资产账面价值共2.57亿元,其中:

1) 特许协议:2.32亿元,通过特许协议获得提供殡仪和墓园服务的权利,如2024年计提减值的辽宁墓园项目。

2.)电脑软件:1,329万元,电脑软件按照5年摊销。

3) 提供殡仪服务所需牌照:1,181万元,来自于重庆某殡仪设施。

公司特许协议账面金额占无形资产总额的90.27%,特许协议带来的经营权和商誉类似,如果该地区的经营环境发生重大变化,可能会导致经营业绩不达预期,从而引发对该特许协议权的减值,进而冲击公司整体业绩。

四、其他经营数据

1、亏损原因

2025H1公司形成亏损,除了主营业务大幅下滑以外,还有两大主要原因,商誉减值和经营支出增加,商誉及相关资产减值2.17亿元,其他一般经营支出增加1.45亿元。

2024年,公司其他一般经营支出全年合计增加7,280万,可见2025H1公司在收入大幅下降,相关费用同比减少的情况下,一般经营支出继续大幅增加。

公司披露的原因是:维修费用、办公费和税务成本上升。根据非官方消息,猜测2025H1增加的1.45亿元支出主要来自于部分子公司补缴增值税导致的税务成本上升。

2、现金管理

截至2025H1,公司银行结余及现金16.23亿元,同比-28%(2024H1银行结余及现金22.47亿元)。根据公司《中期业绩发布》披露,2025H1公司现金储备23.1亿元,意味着公司持有其他金融资产和定期存款23.1-16.23 = 6.87亿元。

截至2025H1,公司金融资产、定期存款及银行结余及现金总金额之中,人民币、港币、日元及美元的占比分别是84.7%、13.6%、0.3%及1.4%,对应持有港币金额:23.1*13.6%/0.92 = 3.41亿港元,2025H1公司汇兑损失约1,120万元。

2025H1,公司相关利息收入和理财产品收益合计2,750万元,同比减少1,080万元(-28.3%);随着公司加大分红力度,公司现金储备消耗较快,同时叠加银行利率下行的因素,公司的利息收入将进一步下降。

3、分红

2025年已经分别于4月25日、6月27日、7月25日分红:17.24+9.54+10.79=37.57港仙/股,对应分红金额:37.57港仙/股*23.2亿股 = 【8.72亿港元】。

2025年4季度公司将实施2次分红,10月31日:2024年特别股息10.79港仙/股;11月28日:2025年中期股息7.00港仙/股,合计17.79港仙/股,对应分红金额:17.79港仙/股*23.2亿股 =【4.13亿港元】。

2025全年,公司将实施5次分红,合计分红金额【12.85亿港元】。

五、小结

2025H1各项数据表明,公司主营业务严重下滑,有宏观经济,行业政策等外部因素影响,同样也有公司大额计提商誉及相关资产,消化前期扩张副作用的原因,双重因素叠加影响,导致公司自上市以来首次出现亏损。

此外,2025H1的经营活动净现金流仅有0.64亿元,同比-82%(2024H1:3.55亿元),远低于预期,猜测补缴税款是主要原因,经营性净现金流大幅下降是公司业绩可持续性的重要隐患。

截止2025H1公司账面商誉价值9.4亿元,无形资产2.57亿元,下半年业绩如果继续下行,很有可能将导致商誉、无形资产以及墓园资产继续计提减持。此外,公司2024年,2025H1补缴税款,对业绩冲击较大,2025年下半年以及未来是否需要继续补缴税款?现行税收政策,对公司整体业绩的持续影响,都有待进一步观察。

通过上述分析,暂时看不到2025下半年业绩显著向好的迹象,2025年全年业绩压力较大,预计全年业绩将再次与管理层的业绩指引出现较大偏差。

2025H1公司唯一的亮点是高比例分红,2025中期股息7港仙/股,同比9.72%。在业绩大幅下滑甚至全年亏损的背景之下,2025全年将分红【12.85亿港元】。但是,公司主营业务下滑,吸金能力显著下降,2025H1现金储备下降至23.1亿元。当前经营业绩之下,高额分红不可持续,预计2026年特别分红将会大幅降低。

笔者曾于2024年9月写过《耐心持有,静待花开-2024年福寿园半年业绩及资产价值分析》,其中对公司的墓园资产进行了分析,文中分析【按照2019年-2023年期间最低售价3.5万元/平米、最低售价的6折(2.1万元/平米)和3折(1.05万元/平米)计算,公司在手可用于墓穴销售的土地价值分别约为1,000亿元,600亿元和300亿元】,没想到2025H1的土地销售均价就降到了3.7万元/平。

截止2025H1,公司可用于销售的土地面积为282万平米,假设公司旗下墓园资产不再大额计提减值,当前约70亿港元的市值,有较大的安全垫。但是假设条件是否成立,目前存疑,需要进一步观察。

基于上述分析和过去几年多次出现业绩大幅偏离预测和管理层业绩指引,公司未来的经营存在较大不确定性,业绩波动较大,考虑到目前仓位已经不低,计划不再新增资金投入,等待2025年全年业绩披露后再做新的打算。