一劳永逸,轻装上阵?-福寿园2025H1半年报分析

9月23日$福寿园(01448)$ 正式披露了2025年半年报,相对于8月29日披露的业绩简报,半年报中披露了,对公司上半年造成亏损的商誉和相关资产减值明细以及需要补缴的增值税及滞纳金金额。通过对半年报相关信息和数据的进一步分析,发现上一篇《首次亏损,前景不明-福寿园2025H1业绩简报分析和思考》中针对公司营业收入部分的分析有失偏颇,得出的结论与公司实际经营情况存在较大偏差。本篇基于上一篇分析和半年报数据,开展进一步分析,希望能更加接近公司实际经营情况。

2025H1公司实际经营的确遇到了一定困难,墓园和殡仪销售收入账面值同比大幅下降的主要原因公司对商誉和相关资产进行大额计提减值,多地税务机关加强了对免征增值税执行标准的核查,公司需要补缴往年认为可以免征的增值税所致。

增值税属于销项税,营业收入=销售额/(1+增值税率),过去几年公司将一部分应该征收增值税的收入理解为免征增值税,即增值税率=0。因此,从财务上看相当于过去几年公司多记了营业收入,如今要相应扣除当年多记的收入,只能从今年的营业收入中扣除,从而导致2025H1公司营业收入账面值出现较大降幅。

由于2025H1公司营业收入账面收入大幅下降由于增值税补缴所致,所以上一篇分析中按照账面收入计算:“经营性墓穴销售均价6.34万元/个,同比-47.49%,单位面积土地收入3.68万元 ,同比-37.89%;殡仪服务收入同比-33.79%,客户均价同比-11.18%”的结论是错误的,与公司实际经营情况不符。

将需要补缴的增值税金额还原之后,才是公司2025H1的真实经营情况。所以,2025H1墓园销售和殡仪服务的实际收入确实出现下滑,但是具体下滑幅度并没有账面数字看起来那么严重。

一、税收补缴

根据财政部《国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3. 《营业税改征增值税试点过渡政策的规定》,殡葬服务免征增值税。

“殡葬服务,是指收费标准由各地价格主管部门会同有关部门核定,或者实行政府指导价管理的遗体接运(含抬尸、消毒)、遗体整容、遗体防腐、存放(含冷藏)、火化、骨灰寄存、吊唁设施设备租赁、墓穴租赁及管理等服务。”

上述条款明确,免征增值税的殡葬服务是指收费标准由各地价格主管部门会同有关部门核定,或者实行政府指导价管理的殡葬服务。

实际运行过程中,大多数省市对于殡葬基本服务(遗体接运费、存放冷藏费、火化费、骨灰存放费等)实行政府定价或政府指导价。对公益性公墓大多实行政府定价或政府指导价,对于经营性公墓大多实行市场调节价。

过去几年,殡葬服务机构在增值税纳税方面存在一些可左可右的解释空间,一方面,企业从自身盈利的角度出发,有动力将所有的销售收入都理解为可以纳入免征增值税范围,由此产生了不应享受却实际享受了免征增值税的问题;另一方面,各地区价格主管部门对行业服务项目清单,服务价格规定等方面存在差异,纳税人适用免税的标准不尽相同,增加了准确区分应税项目与免税项目的难度。

自2024年以来,多地税务机关加强了对“政府指导价”执行标准的核查,发现多家企业将实现市场调节价的项目列为免征增值税收入,导致企业需补缴相关税款。

根据《中华人民共和国税收征收管理法》:因纳税人计算错误、理解偏差等非故意行为导致少缴税款的,税务机关可在3年内追征税款及滞纳金。若因特殊情况(如涉及金额较大、跨年度影响复杂等),追征期可延长至5年。

福寿园作为多年的上市公司,业内龙头企业,在财务方面相对规范,假设本次补缴相关税款的追征期是3年。

假设2022年-2024年3年内,企业提供的墓园销售和殡仪服务收入均被计入了免征增值税范围。假设需要补缴税款的综合税率为6.72%(增值税率6%,其他附加税0.72%),则,本年度需要补缴的税款金额为(21.08+25.63+20.48)*(1-1/1.0672)= 4.23亿元。

如果按照墓园销售和殡仪服务收入分别占营业收入的82%和18%计算,2025H1的墓园销售收入扣减了3.47亿元,殡仪服务收入扣减了0.76亿元。如果将上述扣减的金额还原,则2025H1公司实际营业收入约10.34亿元同比-6%,其中,墓园销售收入9亿元,同比-1%,殡仪收入1.98亿元,同比8%。

上述数据是基于过去3年中墓园销售和殡仪服务收入全部免征增值税、综合税率6.72%等假设条件下的结果,和公司实际经营情况有一定偏差。但是,不影响数据还原后更接近公司实际经营情况的结论。

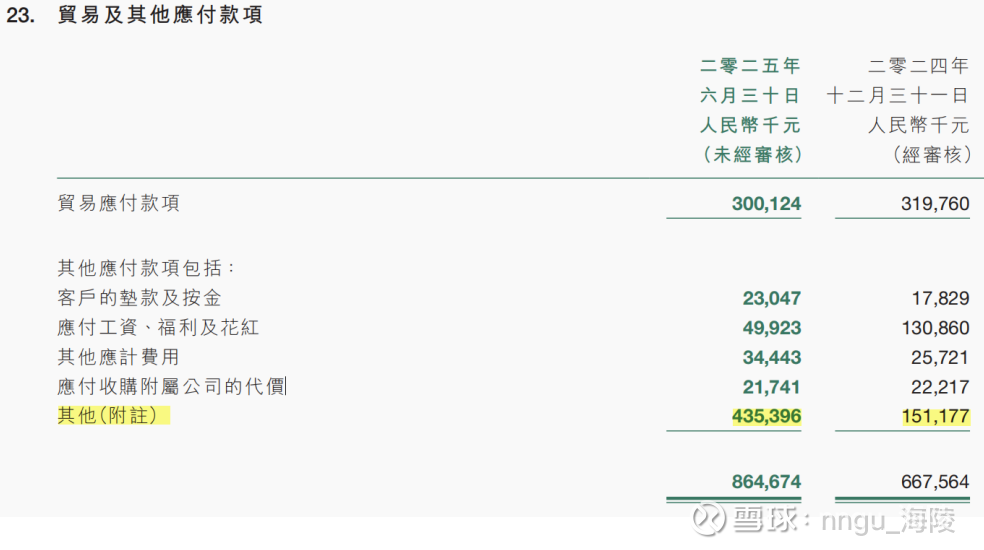

下图所示为2025H1和2024年相关税费的拨备情况:

图中【其他(附注)】:包含有关增值税,相关附加税和滞纳金的税项拨备。2025H1拨备4.35亿元,2024年拨备1.51亿元;相关附加税及滞纳金计入当期损益[其他一般经营开支]项下,[其他一般经营开支]:2025H1增加约1.45亿元。2024全年增加人民币约7,280万元。

根据上述初步计算,追征3年的税款约4.23亿元,半年报中披露2024全年和2025H1合计税项拨备5.86亿元,推测截至2025H1,公司已完成所有(或绝大部分)需要补缴的税款和滞纳金拨备。

二、商誉计提和资产减值

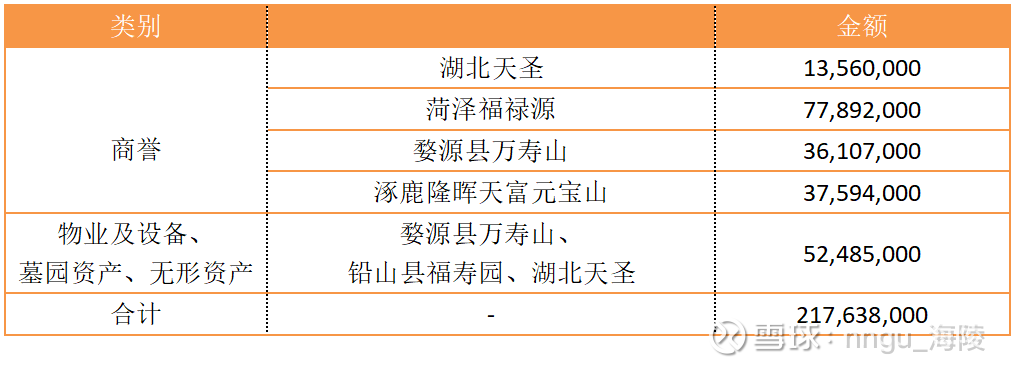

2025H1,公司针对不动产及设备、无形资产、墓园资产和商誉确认的减值损失为2.18亿元,其中:

1. 商誉减值:对湖北天圣公墓有限公司、菏泽福禄源公墓管理有限公司、婺源县万寿山陵园有限公司及涿鹿隆晖天富元宝山开发管理有限公司分别减值人民币13,560,000元、77,892,000元、36,107,000元及37,594,000元。

2. 物业及设备、墓园资产及无形资产减值:对婺源县万寿山陵园有限公司、铅山县福寿园礼仪服务有限公司及湖北天圣公墓有限公司合计减值52,485,000元。

商誉和相关资产减值与上一篇《首次亏损,前景不明-福寿园2025H1业绩简报分析和思考》中的分析基本一致。

本次减值之后,湖北天圣、婺源县万寿山、涿鹿隆晖天富元宝山3个项目的商誉全额计提。公司记有商誉的子公司数量由24家减少为21家,商誉账面总金额降至9.4亿元,其中,商誉>1亿元项目/子公司的仅哈尔滨明西园1家(3.53亿元)。

三、分红及预测

公司近两年通过特别分红的方式,显著提高了分红比例,其中:

1. 2024年:公司支付2023年末期及2024年中期股息以及特别股息共计约7.2亿元

2. 2025年:公司支付2024年末期及2025年中期股息以及特别股息共计约11.81亿元,其中:

(1) 2024末期股息:9.54港仙/股,2025年6月27日派发

(2) 2025中期股息:7港仙/股,2025年11月28日派发

(3) 特别股息:38.82港仙/股:(2025/4/25,2025/7/25和2025/10/31)派发

(4) 合计派发:9.54+7+38.82 = 55.36港仙/股,派发金额:55.36*23.2*0.92 = 11.81亿元

2024年和2025年合计分红约19亿元,基于当前行业背景和公司实际经营情况,预计公司2026年不会有大的并购支出,有望保证年度常规分红(2025末期+2026中期)小幅增长,特别股息将继续派发,但金额会所有下降。假设:

1. 年度常规分红增长【0,5%】,对应【16.54,17.37】港仙/股和【3.53,3.71】亿元

2. 特别股息【-50%,-80%】,对应【19.41,7.76】港仙/股和【4.14,1.66】亿元

3. 预计2026年合计分红【24.3,36.78】港仙/股和金额【5.19,7.85】亿元

2025H1公司现金储备23.1亿元,假设预留需要补缴的税款4亿元,公司储备现金完全可以支持上述预计分红金额。2025年9月30日公司市值约60亿元,对应2026年股息率>8.7%。

四、小结

公司经营近两年确实承压,最直观的反应就是墓园销售和殡仪服务销售数量明显下降,同时受到各地政府对殡葬行业免征增值税项目的核查力度加强,公司需要补缴相关税款及滞纳金,导致公司2024年和2025H1拨备相关税项经费5.86亿元,导致2025H1业绩账面亏损。

将过去3年需要补缴的相关税费还原至公司的主营收入,公司主营业务同比下降幅度明显比2025H1报表账面下降幅度收窄,公司的单位土地面积售价也没有前文分析的同比-37.89%那么严重,当前公司核心资产的价值未出现大幅贬值。

公司进一步对商誉和相关资产计提减值,本轮减值后,账面商誉总金额约9.4亿元,分布于21家公司,其中哈尔滨明西园商誉3.53亿元,其余20家子公司商誉均不超过1亿元,商誉和相关资产减值风险逐步降低。

公司的实际销售利润率依然有保证,储备现金可以支持稳定的分红,按照当前约60亿元市值,2026年实际派发股息率有望大于8.7%。

公司自2025年开始,按照对免征增值税的新理解,可以计入营业收入的金额将有所降低,同时增加相关附加税支出,将对营业收入、利润率和现金流有所影响,但同时带来了规范经营,行稳致远的好处。