2025年11月投资记录与思考

11月份,大盘小幅回调,三大指数均出现1%以上的回调,但是三大指数全年累计涨幅都不错,其中上证指数累计涨幅16.02%,深证成指累计涨幅24.67%,创业板指数累计涨幅高达42.54%,沪深300指数累计涨幅15.04%。

截至11月,2025年个人账户同样出现回调,资金时间收益率【12.28%】,年内跑输沪深300指数-2.76%,连续2个月跑输沪深300。

以2024年元旦净值=1.00计,截至11月末,账户净值为【1.3445】。

1.持仓及交易

11月份有2次交易,其中1次调仓,卖出部分$和晶科技(SZ300279)$ ,加仓$巨子生物(02367)$ ;另外1次,月初福寿园的分红款到账,继续买入福寿园。

11月,巨子生物继续走低,在相对建仓价格-10%时,再次买入,资金来源于卖出部分和晶科技。未来如果股巨子生物继续下行,计划再买入一次,3次分批买入后,不再规模买入。

投资就是比较,经过前期对巨子生物额研究,初步判断巨子生物当前市值<400亿元,PE(TTM)<16,处于被低估的阶段。虽然企业经营当前遇到了一些困难,但公司拥有核心技术,“医疗机构+大众消费者”的销售策略和网络效应已初见成效,产品口碑较好,对企业的未来可以多一些信心。

为什么卖出和晶科技?和晶科技未来业绩的确定性没有其他持仓股强,当前和晶科技PE(TTM)>54,随着今年的股价上涨,和晶科技仓位已达12%。综合评估投资和晶科技的初衷以及当前持仓组合情况,决定适当降低和晶科技的仓位,换成巨子生物。假设近期巨子生物再次出现买入心理价格,再次买入巨子生物的资金大概率同样出自和晶科技。

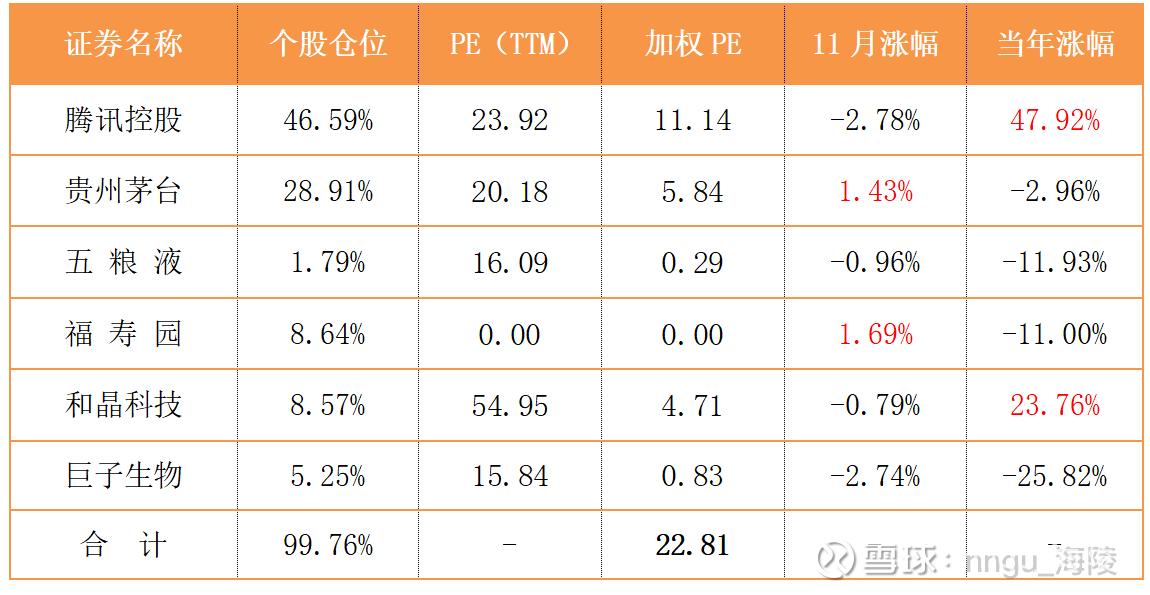

截止11月,具体持仓情况见下表。

由上表可见,11月份持仓股仅有$贵州茅台(SH600519)$ 和福寿园小幅上涨,其余持仓股均下跌;截至11月底,持仓组合中,腾讯控股与和晶科技全年累计实现两位数增长,其余均下跌,凭借腾讯46.59%的重仓位,全年两只持仓股的上涨带动账户整体收益12.28%。

11月份卖出部分和晶科技,买入巨资生物,同时叠加重仓股腾讯股价的下跌,持仓组合加权PE(TTM)= 22.81,PE(TTM)环比下降约10%。

从持仓股的PE(TTM)绝对数据看,当前持仓组合中除了和晶科技以外,其余持仓票的PE(TTM)都不算高。

2.持仓企业

(1)贵州茅台

11月28日公司召开股东会,通过2025年中期利润分配方案,23.957元/股,合计分配300.01亿元,按照去年惯例,预计本次分红将于2025年12月19日或26日实施分配。

在市值管理方面,两大措施:回购注销及大股东增持。

1)公司在2025年回购60亿元的基础上,将继续回购注销,回购金额【15,30】亿元,回购价格不超过1,887.63元/股,回购实施日期为2025年11月29日-2026年5月28日期间,按照上次回购的预告和实施情况,预计本轮回购金额很可能再次摸到预告金额的上限30亿元。

2)大股东茅台集团之前宣布自2025年8月29日起,6个月内,通过集合竞价方式增持不低于30亿元且不高于33亿元。

11月公司有2个重要会议,3季度业绩说明会和2025第一次临时股东会。

1) 3季度业绩说明会:

“当前飞天茅台酒渠道存销比处于良性水平,精品等其他茅台酒产品处于相对合理水平。系列酒方面,渠道承压面临一定挑战。当前“茅台1935”渠道存销比处于相对健康的水平,其他系列酒渠道存销比也在下降。”可见,茅台酒在白酒行业整体下行的背景下,依然很能打,公司业绩最大的不确定性来自于系列酒,其中“茅台1935”价格严重倒挂,下半年公司出台了相关政策,优化投放策略,动销比显著增加,争取多市场份额。

“茅台1935”于2022年推出,上市当年销售50亿元,2023年销售100亿元,2024年销售120亿元,创造了业内百亿大单品最短时间,2025年“茅台1935”实现以价换量,如果继续实现百亿+的销售,将为公司系列酒市场地位奠定坚实基础。

“茅台酒十四五技改建设项目”进展,截止2025年10月已建成投产2个车间。考虑到2024年已投产了1个车间,推测2025年继续新投产1个车间,增加设计产能1,800吨,2025年茅台基酒总设计产能46,395吨,茅台基酒实际产量大概率超过5.8万吨。

2) 2025第一次临时股东会

新领导陈华董事长上任,铁打的茅台,流水的董事长。根据官方和一些参会股东披露的会议情况,总体对新任董事长持正面评价,对管理层务实的作风比较放心。

陈华董事长用四个“不会”明确了茅台当下的选择:不会“唯指标论”,不会以牺牲长远发展换取短期利益,不会违背市场规律强压指标,不会损害投资者、渠道商和消费者权益。

王莉总经理表示:“在行业低谷期可以将基酒多存入酒库,提高存销比,进一步加深、加厚公司的基酒资源和产品品质护城河。待行业调整期过之后,丰沛充足的基酒储备将是公司稳定发展的关键支撑,再逐步投向市场,以此来熨平行业周期波动。”

从上述表态可以推测,2025年公司基本放弃年初制定的9%业绩增长目标了,而是根据市场实际情况,渠道承压能力投放商品酒,将更多的基酒存入酒库,等待周期反转后再加大投入市场,耐心等待年轻人进入30+,40+,持续扩大消费群体基数,^_^。

毫无疑问管理层会上表述的举措是注重企业长期价值的理性选择,虽然当前的业绩指标没那么亮眼,但是只要将当前措施落到实处,企业发展将是稳定和可持续的,为管理层和大股东点赞。

(2)腾讯控股

公司于11月13日披露了3季度业绩。2025年前3季度,营业总收入5,574亿元,同比增长14.3%;归母净利润1,666亿元,同比增长16.7%。其中,

2025Q3:营业总收入1,929亿,同比增长15.4%,连续4个季度实现“双位数”同比增长;归母净利润631亿,同比增长18.6%。

公司的3大主营业务增值服务、营销服务、金融科技及企业服务都取得了较好增长,尤其是游戏业务同比+22.8%,营销服务同比+20.2%,这两大业务直接带动了业绩超预期增长。

上述业绩超出了大多数头部券商分析师的预期,公司的吸金能力持续、稳步增长。

Q3业绩披露后,公司继续开展回购。为了完成公司年初设定的800亿港元回购目标,2025年剩下的交易日内,公司平均每个交易日需回购6.35亿港元。

因此,11月下旬每个交易日实际回购金额都略微超过6.35亿港元,截止11月底,2025年内累计回购1.31亿股,总股本下降至90.53亿股,累计花费666.78亿港元,平均回购价格【508.5】港元/股。

如果12月份公司按均价620港元/股的继续回购133亿港元,完成全年800亿港元的回购目标,全年回购均价约为【525】港元/股。

既然公司自己每天都坚持买,年底前还有21个交易日,市场先生貌似也没必要和公司抢着买?因此,预计2025年底公司股价相对11月收盘价611.5港元/股不会有大波动。

(3)巨子生物

公司聚焦美丽和健康领域,依托重组胶原带和人参皂苷合成技术,不断拓宽生物活性成分的跨场景应用。

11月份公司新获得5项独家专利授权,在“重组XVII型胶原蛋白”新获专利主要用于促进生发功效。在人参皂苷领域获得改善贫血、抗疲劳,治疗失眠,改善睡眠等相关专利。

公司CTO段志广在“未来100皮肤科学大会”上发表《重组胶原蛋白的黄金时代-以科技美学重构美丽健康产业价值体系》演讲,公司希望“重构产业价值体系”,侧面体现了公司的野心。

此外,可复美于本月正式入驻加拿大HongMall线上平台,进一步开展品牌建设和拓宽国际化市场。

3.阅读和锻炼

11月以阅读相关研报和财报为主,只看完了《大国人口》1本书。书中数据显示:自2021年中国已进入了深度老龄化,未来30多年,老龄化将快速深化,预计2030年前后进入占比超过20%的超级老龄化社会,之后快速上升至2056年的36%。预计2035年,养老金将消耗耗尽累计结余。

人口数量和结构的周期变化,将对社会经济发展带来重大影响,其中既有机遇也有挑战,但总体感觉挑战更大,身处其中的个体,如何应对?个人觉得通过自身努力,未雨绸缪,提前布局,增加退休后的财产性收入是一条比较稳妥的措施。

11月份跑步7次,跑量44.27Km,截止11月,年内累计跑量692Km,相距全年跑量目标660km-700km的上限只有8km了。