实控人高知多金,管理层稳定同质-巨子生物分析之四

前面3篇初步介绍了公司最为重要的原料成分“重组胶原蛋白”的基本概念,以及公司的产品矩阵等,本篇重点分析公司创始人,股权结构,管理团队以及与之相关的股权激励,市值管理等。

1.创始人和管理层

$巨子生物(02367)$ 于2000年成立,创始人为范代娣和严建亚夫妇,二人均于1988年毕业于西北大学。

西北大学于1978年被确定为全国重点大学。现为国家“双一流”建设高校、国家“211工程”建设院校、教育部与陕西省共建高校。公司核心管理层8人,详细信息见下表。

1. 范代娣,1988年本科毕业后,于西北大学攻读硕士,并于1994年获华东理工大学生物化工博士学位。博士毕业后进入西北大学工作,历任西北大学化工学院副院长、院长。

2025年4月1日,陕西省人民政府任命范代娣为西北大学副校长,说明教育部和陕西省对范教授“产学研”深度融合的科技成果转化方式持肯定态度。(公司于2022年香港主板上市,时任西北大学校长郭立宏录制了VCR祝贺公司上市。)

此外,范教授曾以第一完成人获国家技术发明奖二等奖、陕西省最高科学技术奖及省部级科学技术奖一等奖、2024年获何梁何利基金“科学与技术创新奖”。2019年和2023年两次成为中国工程院院士增选有效候选人。可见,范教授在学术领域有较高影响力。

2. 严建亚,1988年于西北大学本科毕业后留校任教6年,在改革开放大潮兴起之后离开了象牙塔,先到政府部门工作了6年,2000年5月与范教授共同创立公司,并担任公司董事长。

此外,严董事长于2002年创立西安威力通信有限责任公司(三角防务前身),并担任公司董事长,$三角防务(SZ300775)$ 于2019年成功登陆A股创业板。严建亚董事长持有公司13.77%股比,2025年12月12日持股参考市值约23亿元。

2025年11月30日,严建亚通过协议转让方式,以约4.51亿元受让A股上市公司$三人行(SH605168)$ 8.00%的股权,成为三人行的第二大股东。

从严建亚董事长的履历看,其拥有敢闯、能闯、善闯的企业家特质,30年+的从政、从商经历,同时担任两家上市公司的董事长充分体现了这一点。

3 严钰博,出生于1995年,2017年6月,获得加拿大多伦多大学的金融经济学和统计学双学位。2018年6月,获得美国加利福尼亚大学洛杉矶分校的应用经济学硕士学位。

2018年10月加入西安巨子生物基因技术股份有限公司,担任董事会秘书,负责公司融资、投资者关系管理,目前为公司联席公司秘书兼董事会秘书。

从其履历看,父母很早就规划其作为家族企业接班人,其国际化视野、金融专业教育背景有望助力公司的国际化战略落地。

4. 方娟,执行董事及高级副总裁。1995年7月毕业于陕西财经学院(现西安交大经济与金融学院)国际企业管理专业,大专学历。2000年12月加入公司,公司创始团队成员。

5. 叶娟,执行董事及高级副总裁。2002年7月毕业于西北工业大学,法学学士。2016年4月加入公司,并自2020年5月起担任公司董事。

6. 张慧娟,执行董事及首席财务官。2008年7月毕业于天津外国语大学,日语学士。2017年12月,注册会计师。自2023年10月3日担任公司董事。

7. 段志广,高级副总裁。2005年7月,河南农业大学生物技术学士,2008年6月西北大学微生物学硕士,2012年6月获西北大学生物化工工程博士。2012年7月-至今,西北大学讲师、副教授,2025年1月被聘为博士生导师。自2012年起,一直担任陕西巨子生物技术的研发总监。

根据段总的教育履历,其是范教授的学生,从硕士时期就开始重组胶原蛋白等专业的研究,目前担任公司高级副总裁,同时受聘西北大学博士生导师,持续深化产学研合作。

8. 严亚娟,高级副总裁。严建亚董事长的妹妹,1990年12月毕业于西北大学无机化学工程。自2002年3月起一直担任西安巨子生物的生产技术总监兼副总经理。

通过对公司创始人和高管的履历分析,公司属于典型的家族企业治理结构,管管均是高知,创始人夫妇实际控制公司,女儿和董事长妹妹在公司担任高管,实际控制人、管理层与公司利益深度绑定;“四娟”属于核心高管,分别持有公司0.1%左右的股份。

从公司股权结构,高管年龄,教育背景等看,公司股权结构稳定,高管团队基本都是企业内部培养,优势在于忠诚度高,劣势在于可能同质化严重,缺乏不同的声音,尤其缺乏健康、美丽两大行业内,具备全球化、国际化思维和视野、职业化程度高的成员。

2.股权结构

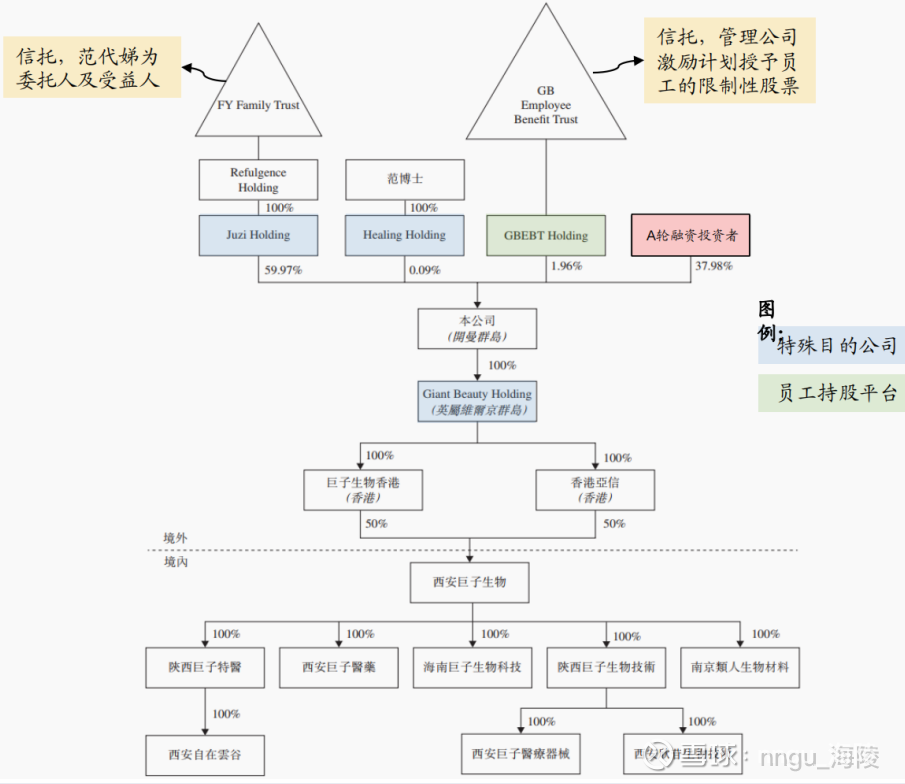

公司2022年上市前的股权结构如下图所示。其中

1) 范教授夫妇合计控制公司62.02%股权,直接持有60.06%;控制员工股权激励平台1.96%;

2) 外部投资方以约194亿元的投后估值,合计持有公司37.98%股权。其中: CPE(4.33%)、高瓴投资(4.00%)、金镒资本(3.76%)等。

外部投资人合计出资194*37.98%= 74亿元,其中63.6亿元用于向范教授夫妇控制的Juzi Holding购买3.18亿股公司股份,20元/股;剩余10.4亿元用于公司经营发展。

注:上图来自国盛证券

3.融资情况

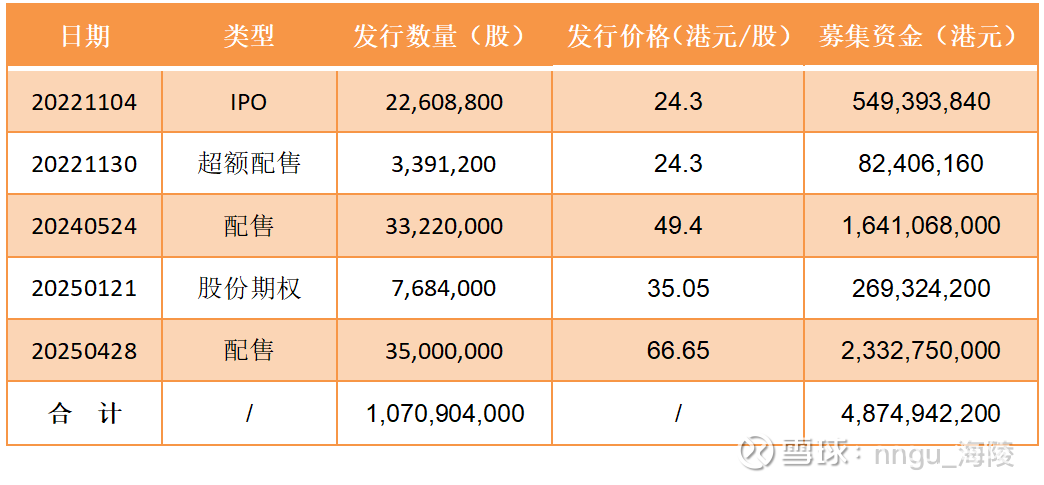

2022年-2025年期间,公司通过IPO、配售以及员工期权行权,累计发行股份10.71亿股,累计募集资金【48.75】亿港元(包含各类交易和服务费用)。其中:

1. 2022年11月,通过IPO和超额配售,合计募集资金6.32亿港元;

2. 2024年5月,配售股份,募集资金16.41亿港元;

3. 2025年4月,配售股份,募集资金23.33亿港元;

4. 2025年1月,期权计划第一批行权,行权比例40%,合计募资2.7亿元。其中3名董事合计行权72万股,每人购买24万股,出资【841.2万】港元。

可见,公司2022年IPO,2024年和2025年两次配售股份,发行价格越发越高,募集较多资金的同时,较少稀释大股东股比。单纯从资金募集角度看,公司和相关中介的工作干得不错。

同时,2023年公司推出2千万股的期权计划,期权股份数量和IPO发行股份数量接近,期权计划分3年实施,每年行权的比例为40%,30%和30%。行权价格为35.05港元/股,届时员工有选择行权或不行权的权利。

在研究公司IPO及后续融资过程中,学习了新的知识点“港股配售”和A股“定向增发”的区别。相比较而言,港股配售机制的再融资效率更高。

港股的配售机制本质上是公司发行股份募集资金,为了吸引投资人购买公司发行的股份。公司大股东或控股股东承诺向投资人卖出股份,卖出股份的价格在市场价的基础上打一定折扣(比如5%-10%);同时,公司承诺向大股东按本轮卖出价格发行一定数量的新股(比如等于大股东本轮卖给投资人的股份数量),保证大股东的比例不被稀释或少量稀释,确保大股东的对公司的影响力和控制力,这个过程被称之为“先旧后新”。港股配售机制的特点:

1. 配售股份数量由董事会在股东会授权内确定,一般公司在年度股东会授权董事会下一年新发行股份的数量上限(比如发行新股≤当年股份总数*10%);

2. 意向投资人打折购买,且从大股东手里购买的老股没有锁定期,理论上股份过户上市后第二天就可以卖出,流动性好;

3. 大股东将获得的资金全部买入公司发行的新股(配合大股东卖出股份而发行的股份,所以叫配售),且有锁定期(90天),大股东向其他投资人卖出股权的资金通过购买公司新发行股份的方式全都进了公司账户,没有套现走人,继续当大股东;

4. 整个过程中介机构在其中发挥重要作用,最终结果报相关监管机构报备就可以,耗时短,效率高。

4.股权激励

公司在上市前通过限制性股票,上市后通过股票期权两种方式实现对高管、核心员工的股权激励,实现双方的利益深度绑定。

(1) 限制性股票

2021年12月,公司采用限制性股票方式实行员工激励,合计发行1,900万股股份。该限制性股票分两次授予,其中2021年12月8日以4.74元/股授予一部分,2022年9月26日以20元/股授予剩余部分,包括严建亚董事长在内,一共83名高管和员工购买了全部1,900万股限制性股票。

授予的限制性股票,自2021年12月起,分5年等额解锁,每年解锁20%。

(2)股票期权

2023年12月28日,推出股票期权计划,一共授予128名高管和员工共2,000万股,分3年行权,期权计划正式授予后的第1年至第3年,行权比例40%,30%和30%,行权价格为35.05港元/股,首次行权日期为2025年1月21日。

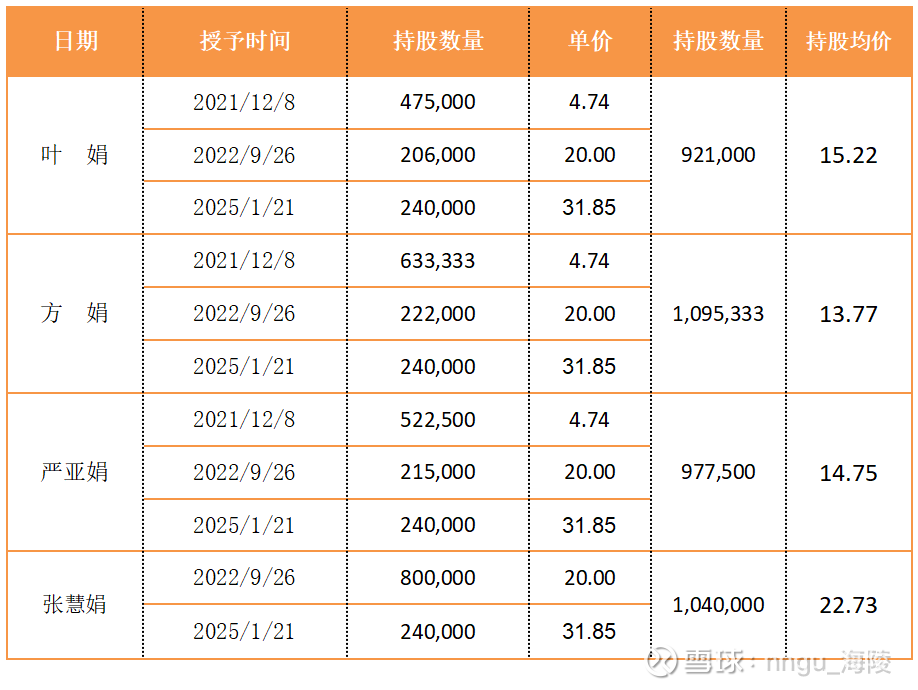

截至2025年H1,实控人严建亚夫妇持有公司约5.9亿股,占比55.13%,其他核心高管/董事的持股时间、数量和均价见下表。

由上表可知,截止2025H1,每位高管通过限制性股票和期权计划累计购买了公司约100万股,前3位高管加入公司较早,以4.74元/股购买了第一批限制性股票,张慧娟买入的第二批限制性股票数量比其他高管多,实现持股数量和其他高管相当,但是其购买成本高。

截至2025年H1,期权计划行权了40%,上述高管累计持股约100万股,持股成本【13.77,22.73】港元/股,合计出资约【1400,2400】万港元;

2026年和2027年1月,高管还将以31.85港元/股【暂未考虑未来分红】,分别行权36万股,每人将继续出资约1,147万港元。

2027年1月以后,如果上述高管都按计划行权,每人购买公司股票累计出资约【2548,3511】万港元,持股均价【13.77,22.73】港元/股;其他核心员工合计出资预计多在百万港元以上,高管和核心员工利益与公司利益深度绑定。

5.市值管理

2025年5月公司经历了成分风波之后,股价进入下行通道。控股股东于6月开始增持,公司于2025年12月开始回购股份,具体增持和回购过程和结果如下。

(1)控股股东增持

2025年6月9日,公司披露,控股股东Juzi Holding计划自公告之日起3至6个月内增持公司股份,增持金额不低于2亿港元 。

公告当日,Juzi Holding持有公司581,104,935股股份,占已发行股份约54.26%。

截至2025年10月27日,Juzi Holding累计增持4,226,600股,累计增持金额约2.002亿港元,已满足公告的控股股东增持承诺下限。

截至12月10日,增持承诺6个月期满,公司未再披露新的增持消息,因此本轮大股东增值最终结果就是10月27日的公告信息,累计增持2.002亿港元,增持4,226,600股,增持均价【47.37】港元/股。

本轮增持后,Juzi Holding持有公司585,331,535股股份,占公司已发行总股数的54.66%。

(2)股份回购

公司于2025年12月2日披露,由于当前股价低于公司内在价值,未充分反映公司的业务前景及资产价值。公司拟使用自有资金实施股份回购,回购股份上限为1.04亿股,截止时间为公司2026年召开年度股东会当天。

港股回购直接注销,因此公司实施回购以后将直接减少总股本,从而间接提高每股盈利等财务指标。

截止12月12日,公司累计回购160万股,回购金额5,668万港元,回购均价【35.43】港元/股。

6.小结

公司由范代娣教授夫妇实际控制,二人的女儿,董事长妹妹,范教授的学生均是公司核心管理层成员,团队稳定性高,缺点是缺少不同的声音,尤其是缺少带领公司走向国际市场,经验丰富的管理层成员。

公司于上市前进行过一轮融资,引入外部投资机构,共募集资金约74亿元,实现了股权多元化。但是,本次募集资金中的63.6亿元用于向范教授夫妇实际控制的Juzi Holding购买公司股份,相当于范教授夫妇在公司上市前首先实现了部分套现,受到了一定诟病。

公司在2022年11月IPO至2025年,累计募集资金【48.75】亿港元,最近一次(2025年4月)配售股份募集资金22亿港元,公司在手现金比较充裕,手里有粮,心中不慌。能否将募集的资金有效转化为公司未来业绩持续增长的引擎,有待进一步观察。

公司认为当前股价处于被低估阶段,开始回购并注销股份,目前已经回购160万股,预计回购还将持续一段时间。此外,公司控股股东现金储备充裕(上市前出售老股,获得分红等,现金储备大约80亿-100亿港元),未来股价如果继续下行,不排除控股股东将进一步增持。