在手现金充裕,产能持续扩建-巨子生物分析之五

前几篇初步了解胶原蛋白的作用,重组胶原蛋白合成原理和方法,公司股权结构,公司募集资金,股权激励等方面,本篇重点分析公司的基本财务数据,营销和研发费率,产能扩建,分红及回购进展等。

1.财务数据简析

结合$巨子生物(02367)$ 2022年上市后披露的数据,主要从公司资产结构,ROE和现金流等方面着手。

(1)资产结构

对公司的资产负债表进行了合并与归类,下表所示为公司2025H1的简化资产负债表。

从上表中可以看出,公司现金储备充足且在总资产中占比较高,其中类现金88.61亿元,占总资产78.51%,商誉及无形资产占比0.5%。

公司资产负债率18.58%,看起来不高,有息负债率更低;但是相比2024年末资产负债率11.42%提升了7.16%。考虑到2025年上半年公司通过配售股份和员工期权行权,募集资金净额约25亿港元,资产显著增加的背景,可知2025上半年公司的负债大幅上升。

分析2025H1资产负债情况发现,经营负债的大幅上升来自于“应付股息”。2025年6月13日,公司披露拟派发2024年度末期股息0.6021元/股和特别股息0.5921元/股,合计派发12.79亿元,实际派发时间2025年8月29日。

公司上半年从市场和员工手中共募集资金约25亿港元,下半年分红12.79亿元,实控人夫妇控制的平台享受50+%的分红。公司到底缺钱还是不缺钱?

2025H1公司应收占比5.2%,相对2024年占比2.9%有了明显提升。一年以内的应收账款和应收票据4.66亿元,同比231%,相比2024年末增长152%,推测公司为了提高2025年H1收入,放宽了销售政策,在确认更多收入的同时,应收大幅增加。

根据销售渠道的分类数据统计结果,2025H1在电商平台和线下直销同比涨幅明显,涨幅分别为133%和74%,合计增加销售收入约2.74亿元。这两个渠道估计是贡献应收的大户。

(2)ROE和现金流量

得益于公司产品的高毛利和销售快速增长,过去3年公司保持着高ROE。其中,2022年-2024年,ROE分别为:35.36%,33.28%,29.01%。

2025H1的ROE = 12.88%,ROE显著下降的重要原因之一是公司上半年募集了约25亿港元,净资产增加所致。

下半年派发分红12.79亿元,净资产有所下降,如果公司下半年的经营业绩不能实现稳步增长(全年归母净利润不低于23亿元),2025全年的ROE将同比下降。

公司2022年-2024年期间,经营性现金流/归母净利润都>90%,说明公司大概率赚的是真钱,而不是账面利润。公司2025年H1公司经营性现金流/归母净利润 = 60.54%,2024H1该指标为93.86%,同比显著下降。

该指标下降和前面分析的2025H1应收同比上涨一致,公司确认的收入成为了应收,尚未变成现金回流公司,待2025年报披露后进一步观察和分析。

2.相关费用简析

市场有声音认为公司销售费用高,研发费用低,过去几年公司收入高速增长主要依赖于营销带动。现分析公司相关费用的具体组成,并与国内,国际领先的同行进行初步比较和分析。

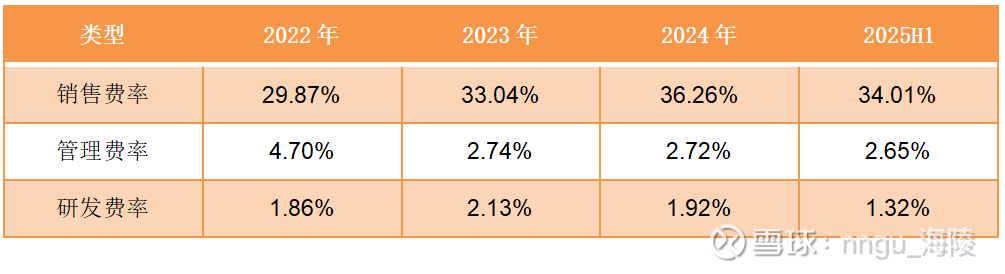

下表所示为公司过去3年及2025H1的销售费率,管理费率和研发费率情况。

上表显示,过去3年,公司的销售费用率30%左右,2024年高达36.26%,其中2024销售费用约20亿元,同比增长72.46%,2024年营业收入55.39亿元,同比57.17%,销售费用与营业收入上涨呈正相关。

与销售费用率30%相比,公司研发费用率只有约2%,研发投入比例较低。

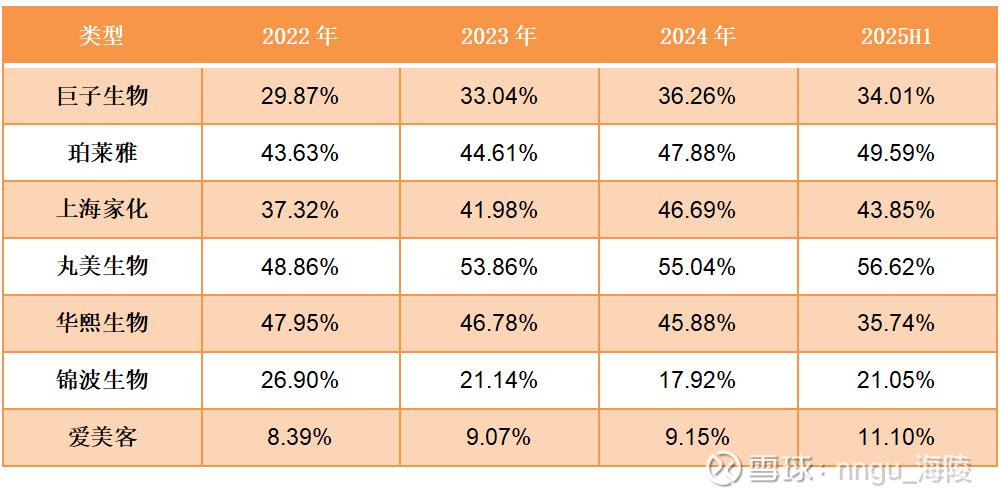

下表所示为过去3年及2025H1公司与国内行业龙头、主要竞争对手等6家企业的销售费率比较情况。

从表中可以看出,业内龙头$珀莱雅(SH603605)$ ,上海家化等企业的销售费率基本在40+%,其中丸美生物的销售费率最高,2024年达到55.04%。

锦波生物作为公司的主要竞争对手,销售费率低于30%,且于2022-2024年期间,有逐年走低的趋势。

爱美客作为医美赛道的重要参与企业,销售费用最低,2022-2024年期间销售费率均<10%。

总体看,国产化妆品行业的销售费率较高,企业同质化竞争激烈,头部企业的产品和品牌尚未抢占消费者心智,形成稳定的复购率,需要持续投入大量营销费用带动产品销售。

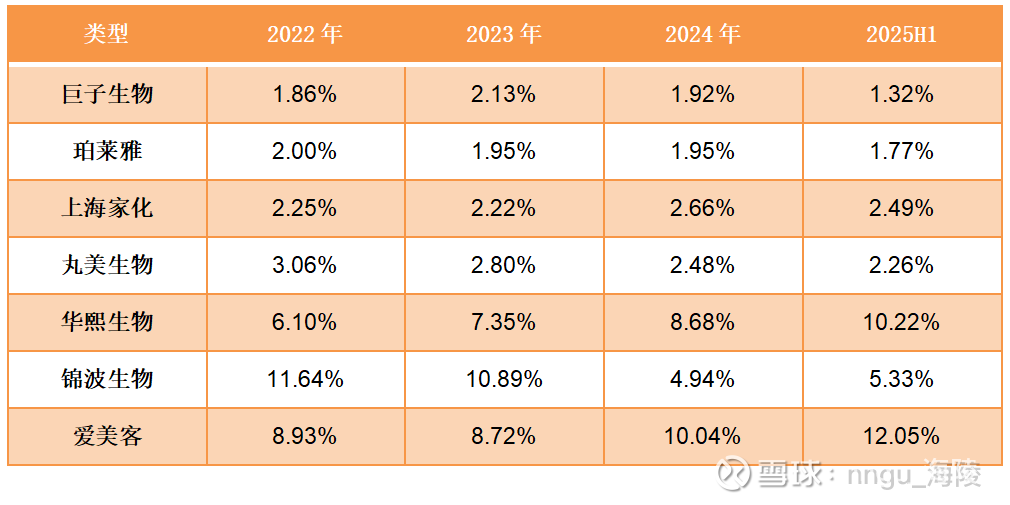

下表所示为过去3年及2025H1各企业的研发费率情况。

由上表可以看出,业内龙头珀莱雅,上海家化等企业的研发费率基本<3%,华熙生物、$锦波生物(BJ920982)$ 和爱美客的研发费率相对较高>5%。

从业内企业的比较结果看,巨子生物的研发费率在业内不算低得离谱,尤其是考虑到公司“产学研”结合的特点,公司和西北大学深度融合,有相当一部分前沿技术实际上由西北大学的老师和学生在持续跟踪和研究,如果将这部分研究成本算进来,公司研发费率将有所提高。

公司2024年研发成本1.07亿元,同比增加42.1%,但由于2024年公司营业收入大幅增长,同比57.17%,所以虽然2024年研发绝对金额上升,但研发费率却由2.13%下降至1.92%。

在对比国产美妆公司相关费率的同时,通过“元宝”初步了解了国际美妆巨头欧莱雅和雅诗兰黛于2021年2024年期间的销售和研发费率。其中,销售费率:欧莱雅33%左右,雅诗兰黛37%左右;研发费率:欧莱雅3.2%左右,雅诗兰黛1.7%左右,行业平均研发费用率1.5%-2%。

上述数据表明公司的销售和研发费率和国际、国内行业龙头企业相当,销售费率高,研发费率低属于行业特点。该特点也说明化妆品行业更多地依赖营销带动销售,不同企业间的产品有差异(主要是成分和配方),但这种差异度对消费者购买决策的决定性不强,毕竟化妆品本质上偏重于保健性质,与医药的治疗效果评价完全是两个体系,消费者选择哪家公司的产品个人喜好占了较大因素。

因此,品牌影响力、营销渠道和消费者情感联结成为竞争的关键,即便产品功效相近,但包装设计、使用体验及品牌故事也能显著影响购买决策。这种以感性驱动为主的消费模式,使得营销费用在企业成本结构中长期占据主导地位。

2.员工构成及产能扩建

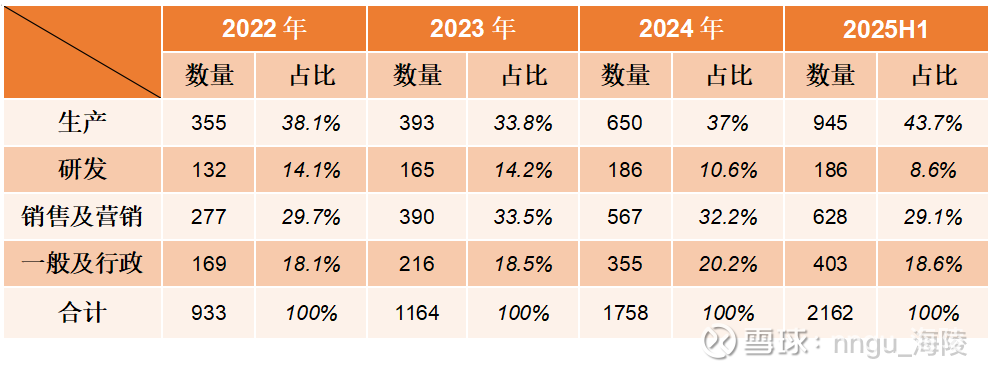

截至2025H1,公司一共2,162名全职员工,下表所示为2022-2025H1期间公司公司人员结构情况。

由上表可见,2022年2025H1,公司人员数量由933人增加至2,162人,同比131.73%。其中,“生产人员”同比166.2%,“研发人员”同比40.91%,“销售及营销”同比126.71%,“一般及行政”同比138.46%。

可见,“研发人员”同比增加最低,“生产人员”同比增加最高,并由此带来“一般及行政”同比增加,人员数量快速增长将导致管理难度逐步增加,管理效率逐渐降低。“生产人员”持续增加,说明公司产能在不断扩建。

公司产能主要分为两大类:第1类:重组胶原蛋白和稀有人参皂苷原料,以“千克”为基本单位;第2类:基于上述原料的各种终端产品,以“件”为基本单位。

公司2022年上市前产能:重组胶原蛋白原料10,880千克/年,稀有人参皂苷原料:630千克/年。功效性护肤品:5,523万件,医用敷料:5,720万件,保健食品:315万件。

公司将IPO筹集资金的28%用于产能扩建,包括扩建2条产线及新建2个工厂。

1. 重组胶原蛋白原料扩建:设计产能从10,800千克提高到约212,500千克,公司只销售基于重组蛋白原料的终端产品,不对外销售重组胶原蛋白原料;

2. 稀有人参皂苷原料扩建:设计产能从630.0千克提高到约267,800千克;公司同时对外销售基于稀有人参皂苷的的终端产品和原料;

3. 新增医用敷料、肌肤焕活产品及生物医用材料的生产设施,总设计产能1亿件。其中,肌肤焕活产品主要指注射医美产品,生物医用材料主要指用于口腔辅助治疗的骨修复材料等产品,均属于3类医疗器械。公司于2022年6月开始建设上述产线,以确保该公司产品注册证前满足国家药监局对生产能力的相关要求,同时确保产品推出时有足够的产能。截止2026年1月,公司已经获得国家药监局颁发的3张3类医疗器械证。

截至2024年,IPO募集资金中用于产能扩建的1.6亿元全部使用完毕。公司2022年-2024年资本开支分别为1.53亿元,2.3亿元,2.51亿元,合计支出6.34亿元,持续扩大产能。

此外,公司两类生产设施产能计算的主要假设条件:

1. 原料生产线:每天工作23小时工作,每年工作340天。

2. 终端产品生产线:每天工作7小时工作,每年工作300天。

可见,原料生产线的产能上限余量不大,终端产品生产线的产能弹性相对较大。

公司根据订单及存货水平安排生产,各终端产品的生产周期略有差异,其中:功效性护肤品【9,13】天,医用敷料【11,15】天,保健食品【12,13】天。

随着公司产能持续扩建,固定资产折旧同步增加,2021-2024年,公司物业、厂房和设备折旧由2,011万元增加至3,057万元,2025H1上升到3,383万元,预计2025全年折旧6,000万以上。当前该部分折旧金额对公司全年利润影响较小。

4.分红及回购进展

(1)分红和老股出售

公司分红包括上市前大额分红以及2022年上市以后的年度分红两个阶段。公司上市前,2019-2021年实现大额分红,合计分红【29.195】亿元。其中,2019年分红3.97亿元,2020年分红15.045亿元,2021年分红10.18亿元,分红款于2022年5月前全部支付给股东,分红导致公司净资产大幅下降的同时,间接推高了后续年份的ROE。

公司此时公司并不缺钱,分红29亿,实际融资10亿。引入外部投资人可能有以下几点考虑:帮助企业上市和未来的资本运作(配售发行股票,募集资金等);帮助企业未来国际化发展;帮助大股东和管理层实现海外资产配置。

根据公司招股书披露,2022年公司上市前,严建亚夫妇合计控制公司62.02%股权(直接持有60.06%;控制员工股权激励平台1.96%),外部投资人持有公司37.98%股权。对应外部投资人进来之前,严建亚夫妇和员工激励平台在公司的占比分别为:96.84%和3.16%。

鉴于公司于2021年10月14日与外部投资人签订A轮投资协议,推测公司2019年-2021年的分红都由老股东享受,对应严建亚夫妇获得分红【28.272】亿元,其控制的员工股权激励平台获得分红【0.923】亿元。该部分分红资金,可能用于后续购买公司的限制性股权激励和期权行权。

公司2022年上市以后,通过年度股息和特别股息的方式,实现2023和2024年分红,具体分红信息如下:

严建亚夫妇实际控制的Juzi Holding于2023年和2024年分红登记日在公司的占比分别为57.32%和55.13%,对应实际获得分红为5.24亿元和7.05亿元。

此外,2021年公司在上市之前,向大股东Juzi Holding以20元/股购买了3.18亿股(63.6亿元),同时向外部投资人以20元/股发行了3.68亿股,公司实际新增发行股份0.5亿股(10亿元)。

该步骤本质上是外部投资人向公司增资10亿元的同时,向大股东购买了63.6亿元老股。实际操作过程中外部投资人没有直接向大股东直接购买,而是通过公司向大股东回购的方式帮助大股东套现。为什么由简入繁呢?如此操作能帮助大股东规避税务成本?还是其他什么原因?

综上,2021年-2025年8月期间,严建亚夫妇通过出售部分老股,公司分红,累计获得现金63.6+28.27+12.29=【104.16】亿元。该部分资金均由严建亚夫妇控制的海外信托账户Juzi Holding持有。

(2)回购和增持进展

上篇《实控人高知多金,管理层稳定同质》分析,大股东Juzi Holding于2025年6月25日至2025年10月27日期间,累计增持2.002亿港元,增持均价【47.37】港元/股。本轮增持后,Juzi Holding持有公司总股数的54.66%。

公司于2025年12月2日披露,拟使用自有资金实施股份回购,回购股份上限为1.04亿股。2025年12月9日正式启动回购,连续23个交易日持续回购,每个交易日回购40万股,截至2026年1月17日,累计回购920万股,回购金额【3.22】亿港元,回购均价【35.04】港元/股。

5.小结

根据公司2025上半年披露数据,公司账面现金充裕,有息负债低,应收虽然占比不高,但是相比2024年同期有明显上升。

公司上市后产能持续扩大,同步带动生产员工数量大幅增加,通过3年的持续扩大产能,当前公司产能满足市场需求。随着相关医疗器械3类产品获得审批,结合市场推广和认可度,相关产能将逐步释放。

公司的营销和研发费率与业内国际、国内领先企业基本相当,研发费用略低的原因是由于公司于西北大学深度合作的研发模式所致。

随着公司成功上市,大股东回报颇丰,未来如果公司进一步加大对西北大学的合作(反哺)力度,“产学研用”深度融合的模式可能将发挥更大威力。