ST东晶保壳路径研究及重组可能性分析

东晶电子被ST的原因:

净利润为负且营收低于3亿元,2024年公司经审计归母净利润为-7345.34万元,扣非后净利润亦为负值;营业收入仅2.17亿元,未达3亿元门槛,触发退市风险警示。

ST东晶保壳的紧迫性:

2025年报需满足“净利润为正且营收超3亿元”或“净资产为正”等条件,否则将面临退市。从Q1和中报来看,目前只有选择重组注入资产并在2025年年内完成并表,今年才能保壳。

ST东晶近期重大事件时间线梳理:

3月25日被实施ST退市风险预警;停牌一天,停牌前股价5.58

5月28日公告筹划控制权变更;停牌至6月5日,停牌前价格6.26,复牌后6连板涨至8.39

7月24日公告控制权变更进展;朱海飞承诺18个月不减持,但是直接持有的19.97%的股份可以在其实控的不同主体间转让。

7月31日晚上持股5.95%的股东宁波宁聚公告减持计划,减持0.99%(减去这部分后剩余持股不足5%,后续减持无需另外发公告),计划15个交易日后通过集合竞价的方式减持。

注意,8月1日中午的时候企查查专业版已经能查到朱海飞过户成功,相关公司实控人已经变更。8月1日中午开盘秒板。

8月6日公司才发布过户成功的公告。比实际慢了两个交易日。8月1日到8月7日,东晶5个涨停板,但都没有一字板。

——————————

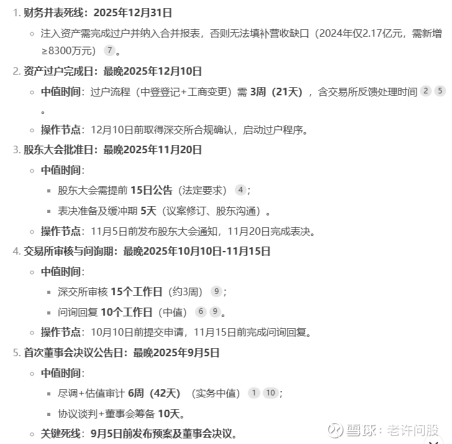

后续重要时间及必须动作预估。按时间倒退(取中值计算)

————————

以下是重点!

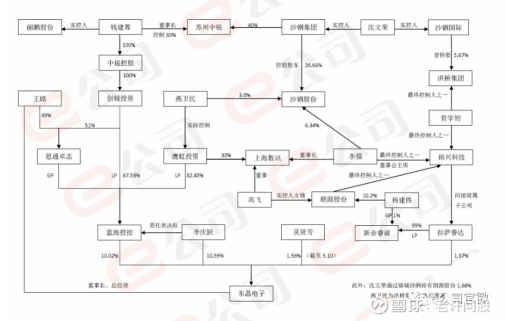

挖掘到蓝海投控2023年11月份把10.02%的股份质押给了张家港翔博贸易有限公司。这个质押信息似乎是刻意不在券商的软件上披露,一般炒股软件查到的只是2019年的质押信息。

我查了一下张家港翔博贸易有限公司的信息,发现翔博与沙钢集团很关联:

1.注册于江苏扬子江国际冶金工业园,该园区是沙钢集团总部所在地;

2.2015年沙钢子公司淮钢特钢将江苏天淮钢管40%股权转让给翔搏贸易,作价2.5亿元;

3. 符合沙钢系的融资质押惯例,沙钢系常通过关联贸易公司承接股权质押,为重组提供过桥融资(如2017年重整东北特钢前,沙钢通过锦程沙洲锁定控制权);

4.实锤的工商信息

推测:翔博是沙钢系的资本运作合作方。

沙钢系与东晶的关系。

1. 隐藏的关系,如上述,很可能是10.02%股份背后实际的质权人(表面质权人是翔博)。这个信息隐藏很深,也很关键,为我后续推导内容的出发点。

2. 现在的关系,朱海飞新设了一个SPV浩天一意收购了东晶的股份,直接的19.97%,间接的10.02%,已经完成了过户,间接的这10.02%目前还是质押状态,质权人还是翔博。朱海飞是藏青基金的GP,藏青基金的两大LP是藏格矿业和沙钢系。

3. 历史的关系,搜索2019年的消息,发现东晶与沙钢系的早有关系。

这里重点关注三个名字:钱建蓉、燕卫民、吴贤芳。

钱建蓉,跟沙钢一起出资开过房地产公司,2023年是蓝海投控实控人,因为公司缺钱,就把蓝海投控持有的10.02%的股份质押给翔博。

燕卫民,沙钢股份(沙钢集团的一个上市公司)十大股份之一,实际控制鹰虹投资,鹰虹投资有蓝海投控32.45%股份。彼时东晶另一个持股1.37%的实际受益股东李强,当时也有沙钢股份的股份,李强曾经向燕卫民借款2亿,并以裕兴科技(有1.37%东晶的股份)作为担保品。

吴贤芳,2019年东晶收购英雄互娱时期,2019年5月,吴贤芳是东晶第9大流通股东,持股378.68万股。但6月份,十大流通股东中已经没有吴贤芳。市场推测5月31日砸盘的席位(出现在龙虎榜中)就是吴贤芳。当时这笔交易被质疑内幕交易,吴在4个缩量涨停板后突然砸盘,随后就东晶就公告终止收购英雄互娱。个人推测吴贤芳用的席位中信建投张家港人民中路营业部是沙钢背后的席位。

以下我的推测:

1. 沙钢系才是此次东晶重组案的隐藏boss,朱海飞只是前台代理人。

2. 重组筹划时间应该始于2023年11月份,东晶电子2024年是故意摆烂主动争取到今年ST的资格的。

推测1的支撑线索:

1. 沙钢系惯用操作范式,2017年参与东北特钢重整,用锦程沙洲作为壳公司先出面;2023年收购南钢,用复星国际先出面。

2. 沙钢有这方面的经验和实力,而朱海飞不具备这方面的经验和实力。朱海飞虽然是藏青基金的GP,但只有名义上的1%股份,另外股吧说得最多的无锡华力半导体也只是个新设的公司,还没有产生实际业务,社保参保人数为0。

3. 2023年时期,沙钢的自然人股东(燕卫民和李强)已持有东晶的少数股份。

4. 此次收购东晶29.99%股权的SPV浩天一意,注册地与沙钢总部只有1小时车程。

5. 符合沙钢系利益诉求,后续沙钢注入锂矿资产,使矿产资产证券化,沙钢收获摘帽后的东晶不少股份甚至可能成为东晶的实控人。

推测2的支撑线索:

1. 2023年3月份,沙钢系收购南钢在临门一脚被湖北的公司截胡,不仅没收购成功还陷入监管中。同年11月,钱建蓉质押股份给与沙钢有关联的翔博,可能沙钢就开始谋划收购了。

2. 2024年东晶营收2.17亿,但2024年是晶体行业好转的年份,同类型同级别的晶体公司营收都能做到4-5亿,而且东晶2024年研发费用大幅缩减,高毛利产品也不开发,低价订单也不接。此外主动计提固定资产减值共4266万元来放大亏损,账上有1亿元不去搞主业反而去买理财。

3. 东晶被ST符合沙钢系的利益,2024年正好给东晶“养壳”,有充分的时间调研有无涉及诉讼官司财务造假等(数据来看东晶的壳很干净),有充分的时间去注销孙公司或其他无关主体。2025年被ST后,沙钢主力能以低价吸筹,能以更低的价格(相比没被ST)拿到定增价格。

4. 朱海飞在东晶ST后两个月就宣布收购股权,对退市风险毫无担忧,侧面印证早有重组预案。

其他细节:

1. 在7月的过户协议中,质押的10.02%能顺利过户,说明取得了翔博的过户同意书,而如果没有沙钢的背景,按理说无条件签署过户同意书是不符合自身利益的。

2. 东晶的走势有故意打压股价的痕迹。7月31日发布减持公告属于提前释放利空,8月6号才发布过户成功属于延缓发布利好。8月11-18日逆市下跌,趁着外面行情大好市场资金风险偏好高涨之时主力打压股价。资金风险偏好高时,短线资金会主动去做20cm的票,且此时主力打压股价的痕迹。结合2024年6月份东晶电子6连板的龙虎榜和8月1日到8月7日的龙虎榜来看,华泰证券无锡金融一街营业部这个席位很可能是沙钢主力主导的其中一个席位。这个席位在3日榜中以净卖出300多万,后续虽然没有龙虎榜披露,但是从具体分时来看存在打压痕迹。打压股价是为了降低定增价格,从而获得更多的定增股数,得到更多的持股比例。

3. 从K线来看,东晶主力超高度控盘,理由1,7月18日低换手过前高;理由2,8月19日(今天)超低换手实体涨停板。理由3,7月18日公告信息,股东数只有1.28万户。

以上,8月20日作了修改。