东晶公告出来了,跟大家的预期相比如何?

东晶公告出来了,跟大家的预期相比如何?

下午4点半我在外面,刚看完公告内心是相当失望的。因为之前我老说的沙钢主导这个推测错了(也有可能还是藏于背后,但是不嘴硬也不细究了),我原本的预期是沙钢会推动数据中心的资产注入,先国内再境外,结果一看董事会名单,基本就没了这个可能性了。

原独立董事严臻先生、潘从文辞职,新进独董黄德明,以及非独立董事,朱海飞,李庆跃,徐曦、承皓琳。除了李庆跃,其他都是朱海飞的跟班。重点也就是李庆跃。

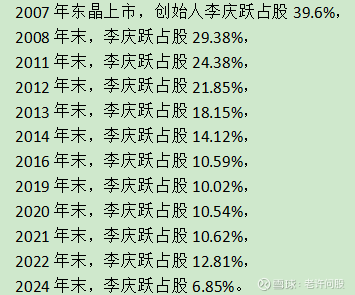

之前股吧有人说会注入卓进半导体,我一直是不信的,因为作为东晶的创始人,但他一路减持,从最初的39.6%减到现在6.85%。现在董事会名单出来,注入卓进的可能性又变得很大了。

6点回到家后,我查了3个小时的资料,对卓进半导体也是改观了。不是说很好,只能说一般般。可能是我原本对东晶的预期过高了,不知道大家的预期是怎么样的。

卓进半导体,乍一看,会就觉得是个亏损的资产。仔细查下去,发现他亏损是因为前面都是在投产建设中(固定资产投入,研发投入),今年应该会是个转折点。

先说卓进的历史:

2020年9月成立,同年10月做了对外贸易经营者备案登记(行业种类是半导体),2021年底,来了个占股4.079%的股东KAZUO KOBAYASHI(应该是个日本人),随后2022年至2023年拿了十几个专利。2023年,天使轮,拿到了启东皓玺创业投资合伙企业(有限合伙)的投资1232.3627万,2024年11月,Pre-A轮,拿了武汉睿钰股权投资合伙企业(有限合伙)的投资363.185万,今年一月份,前面那个日本人退出,公司从“有限责任公司(外商投资、非独资)”变更为“有限责任公司(自然人投资或控股)”。

再说重要的项目:

2023年7月份,有个项目公示,“租赁江苏锦汇集团有限公司闲置厂房,购置配套设备进行高端半导体晶圆切割研磨设备与配件的生产。项目占地面积1774平方米,总投资5000万元,其中环保投资60万元,占总投资的1.2%。项目投产后形成年产高精度晶圆研磨机组10台、高精度晶圆切割刀10000片的生产能力。”

2024年5月这个项目建成通过验收了。所以查表面的资料看到亏损是肯定的,因为他的项目去年5月才通过验收,之前并没有生产产品。

2025年1月,这个项目又发了扩建的公示。

再来说说卓进的两轮融资。

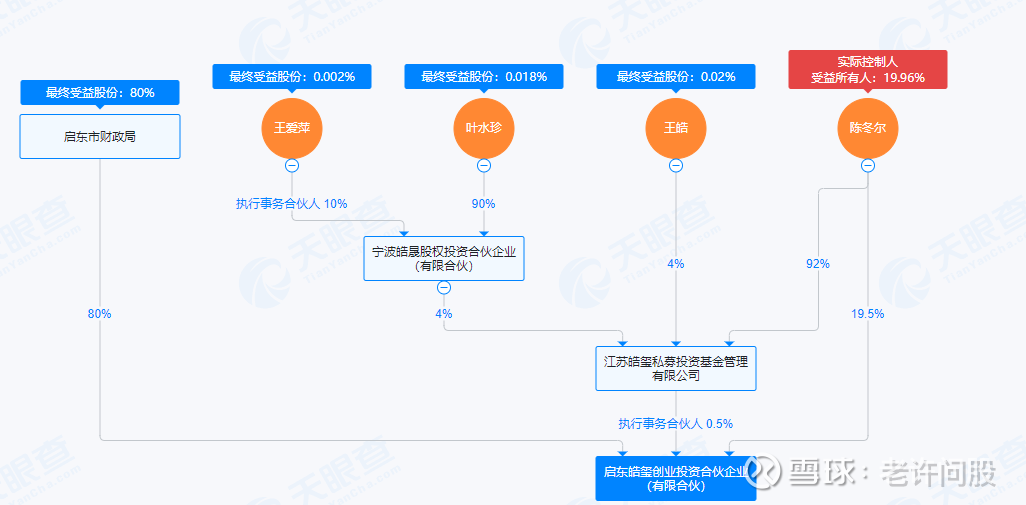

天使轮不得了,启东皓玺的大LP是启东市财政局,这是地方国资背景了。23年7月那个项目,租的江苏锦汇集团有限公司的厂房,而这个锦汇集团也是启东市财政局独资的。

然后是Pre-A轮,武汉睿钰其中一个LP是中科金财。虽然投的钱少。另外一个LP实控人是个香港公司,好像没其他亮点了。

以上是查的资料,花了三个钟梳理,再来说说自己的推测:

卓进前面找来的日本人KAZUO KOBAYASHI和做对外贸易经营者备案登记应该不是巧合。可能是日本半导体企业的代工,也可能是要卖东西给日本半导体企业。

根据其竣工的那个项目公示的产能“年产高精度晶圆研磨机组10台、高精度晶圆切割刀10000片”,查了一下,这个领域日本的Disco是绝对的龙头,其年营收可达数十亿美元。而这高精度晶圆研磨机组10台、高精度晶圆切割刀10000片的年产能,假设都卖出去能创造多大的营收?

如果后续东晶注入卓进,按卓进这个年产能,去年5月竣工,假设今年7月份开始交付,那上半年营收可以为0,营收集中到下半年爆发,如果是这样的话,收购卓进似乎还能不触发重大重组。

时间有点赶,可能逻辑不够严谨,随时修改,欢迎指正。明天看看股价表现吧。

————————————

补充说两点:

1.为什么是朱海飞,因为搞私募的有资本运作的资源和能力,而看李庆跃一路减持,大概是因为缺钱。另外再看给卓进融资的都是股权投资基金,在那个圈子,他们认识朱海飞的可能性很大,可能是陈冬尔他们找来的朱海飞。

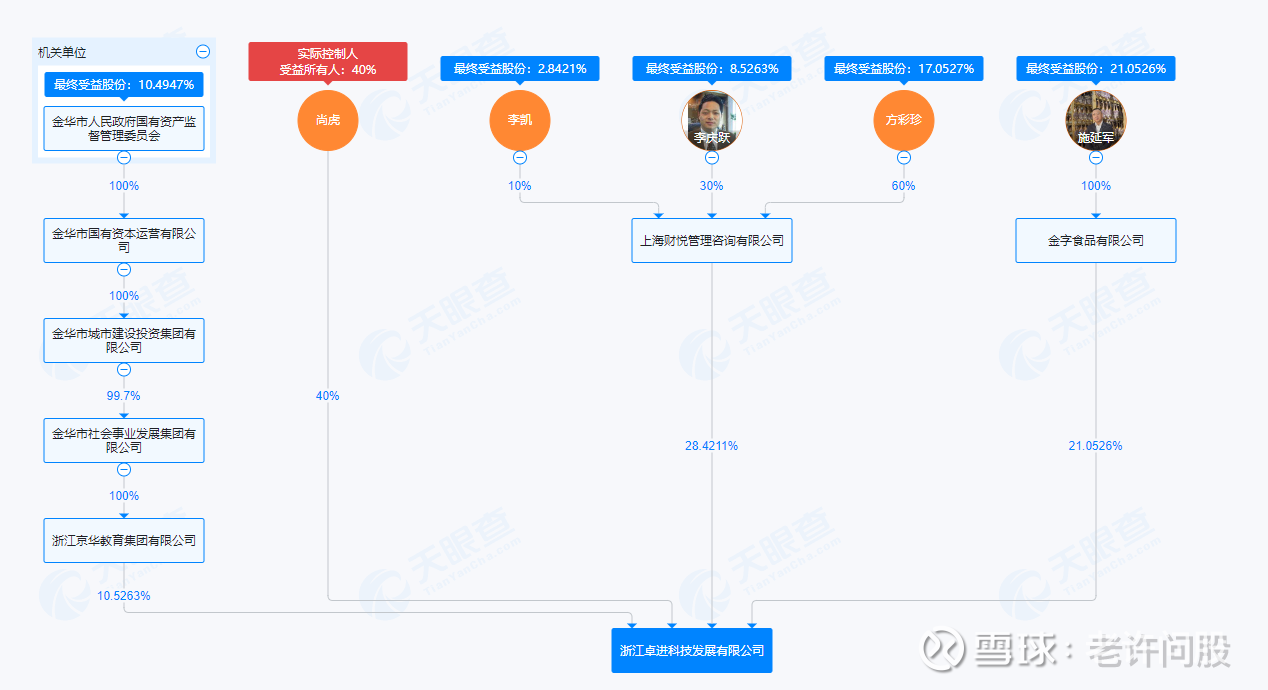

2.关于浙江卓进。卓进原始股东里面原本就有王皓和李庆跃。

浙江卓进是后来成立的,李庆跃把自己的亲属李凯派去浙江卓进了。

我刚才又自己搜了一下浙江卓进的股东。更加有意思了!

第一个,尚虎,这个一定和日本那边有关系,因为他另外还是三生电子(天津)有限公司的法人,三生电子受益人是木村一史,三生电子主要做石英晶体元件。

第二个,上海财悦,李庆跃有30%的股份。

第三个,金字食品有限公司。别人可能觉得很普通,但是对于我来说,我一眼就知道这家跟沙钢有关系。这家跟金字火腿有关系,金字火腿跟宁波宁聚有关系。

第四个,金华城投,金华国资。