朱总还有一张底牌:青海拓海新材料有限公司

10月10日我那篇帖子写了这么一段话:

“朱海飞有家跟新能源科技(无机化学产品)比较相关的公司。2013年,朱海飞买了佛山照明在青海的一家子公司,用一千万买51%股权,后来改名青海拓海新材料有限公司。后面朱海飞的无锡拓海投资有限公司变成100%控股,那应该是邹建平在2017年把股份都卖给朱海飞了。朱海飞买那个青海公司的时候,那个公司已经是处于停产状态的,而买回来之后,明显也是没经营下去的,因为后面几年因为登记的住所或者经营场所无法联系被列入企业经营异常名录。那朱海飞当时买回来的目的是什么呢?而这家公司虽然停产了,但是在佛山照明控制期间是拿到了一些专利和资质的,搞笑的是那几个专利因为后面没有缴纳专利年费被终止了。朱海飞放着这公司近10年不用又不卖是为了什么?”

现在我大概把事情搞清楚了:

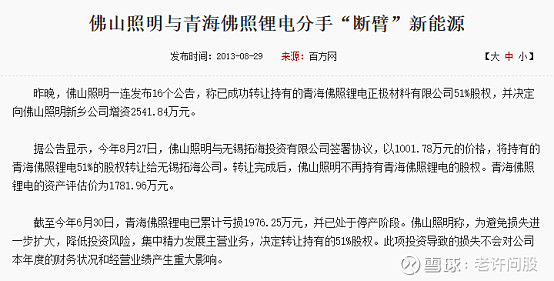

2010年的时候,佛山照明和青海威力新能源材料有限公司(后来改名江苏威锂力新材料有限公司、股东是科达制造老板+佛山照明老板两个儿子)、合肥锂鑫能源材料有限公司(国轩高科子公司)、锂能源控股有限公司(外资公司)、江苏国港交通工程有限公司(在江苏无锡)一起成立了青海佛照锂电正极材料有限公司。设立之初很牛逼,公司项目是当年青海省双百工程的一部分,被誉为青藏高原上第一条磷酸铁锂电池正极材料生产线。据报道2012年10月完成后,可建成2750吨正极材料,年利润预计1.8亿元,营收4亿元。

就这样一个项目,公司在2013年的时候居然说营收为0!说严重亏损!然后以1千万的价格卖给了朱海飞。

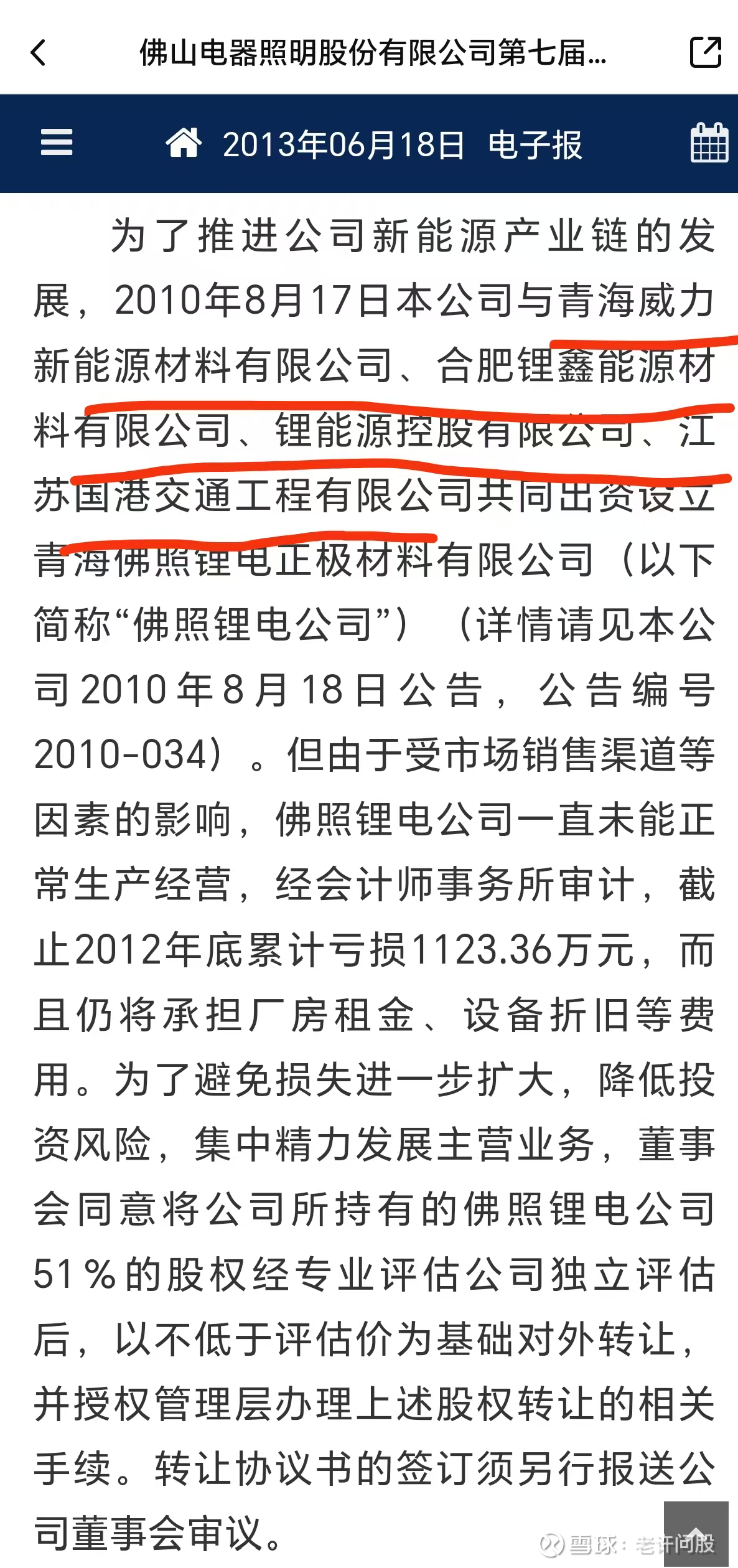

后面我查到佛山照明是国轩高科的长期投资者,靠着国轩高科上市赚了很多钱。而国轩高科是2015年借壳上市的。在2015年,青海拓海新材料有限公司(也就是青海佛照锂电正极材料有限公司)有这样一条新闻。

看到没,这家青海拓海新材料有限公司在2015年能产8000-10000吨磷酸铁锂电池材料,而客户正是国轩高科。有什么理由能解释,同样一家公司,在背靠广晟集团同时是国轩高科长期投资者的佛山照明手上就经营不善甚至营收为0,而到了刚毕业10年,主要做民间借贷的朱海飞手上就起死回生了。

我想到一个解释,2013年那家公司应该不是真的营收为0,营收为0可能是因为关联交易被抵冲掉从而没在报告上体现出来而已。而2013年,佛山照明出售掉这家青海佛照锂电,可能是为了规避关联交易问题,为国轩高科上市而做一份干净的财报。所以!2015年的时候,这家公司的客户还是国轩高科。

但是呢,国轩高科上市之后,像青海拓海新材料有限公司这种“关系户”供应商应该就被抛弃掉了,所以后面青海拓海新材料好像没经营了,在2017、2019、2023年都因经营地址无法联系而被列入经营异常名单。

朱海飞在这家公司上肯定是赚钱的,就按2015年8000-10000吨的磷酸铁锂电池材料来算,如果利润都是他的,那赚几个亿应该是有的。目前这个公司还在朱海飞手上(大股东,实控人),这个公司有生产线,但新能源技术迭代很快,那条生产线估计也没啥用了,专利也因为没有缴纳年费而失效了,不过那个公司在佛山照明时期还有购地,光土地资产也值600万(应该没记错)。而朱海飞一直不卖也不注销掉,应该是想作为战略储备!虽然这个公司在2023年底还是经营异常,今年要突然有大营收的可能性应该很小,但还是说一句,如果这公司有营收,而后续山西东拓新能源又把这家收购下来的话,那么只要在12月15日前完成变更,这家青海拓海新材料2025年全年的营收都会并入东晶年报里!

让我感到有希望的不是因为收购这家公司就能算一整年的营收。而是我在想一个问题:2013年的时候,佛山照明要卖佛照锂电,为什么选择卖给朱海飞?

朱海飞2003年在徐州工程学院毕业后应该是去做了民间借贷类的工作(无锡时代大厦),08年成立了自己的投资公司(也在无锡时代大厦),正常来说,他当时应该算是锂电的门外汉。而且,就算朱海飞有钱,那么多有钱人,凭什么就卖给他,让他只花1千万就在2014-2015年赚几个亿?

肥水不外流,想明白这一点,答案就越来越清晰了。把朱海飞找来的,必是佛山照明、青海威力新能源材料有限公司(后来改名江苏威锂力新材料有限公司、股东是科达制造老板+佛山照明老板两个儿子)、合肥锂鑫能源材料有限公司(国轩高科子公司)、锂能源控股有限公司(外资公司)、江苏国港交通工程有限公司(在江苏无锡)中的一方或多方。

从生意的角度来看,最有可能应该是佛山照明或者江苏威锂力新材料,但是不管是谁,起码侧面反应出朱海飞在10年前就跟这些新能源大佬走得近了,应该也是因为有这份人脉关系,后续朱总才能管理藏青基金,把藏格、沙钢、云图控股都拉上。不管是不是靠个人实力,反正可以确定,朱海飞他们在新能源锂电领域有很深的人脉和资源。

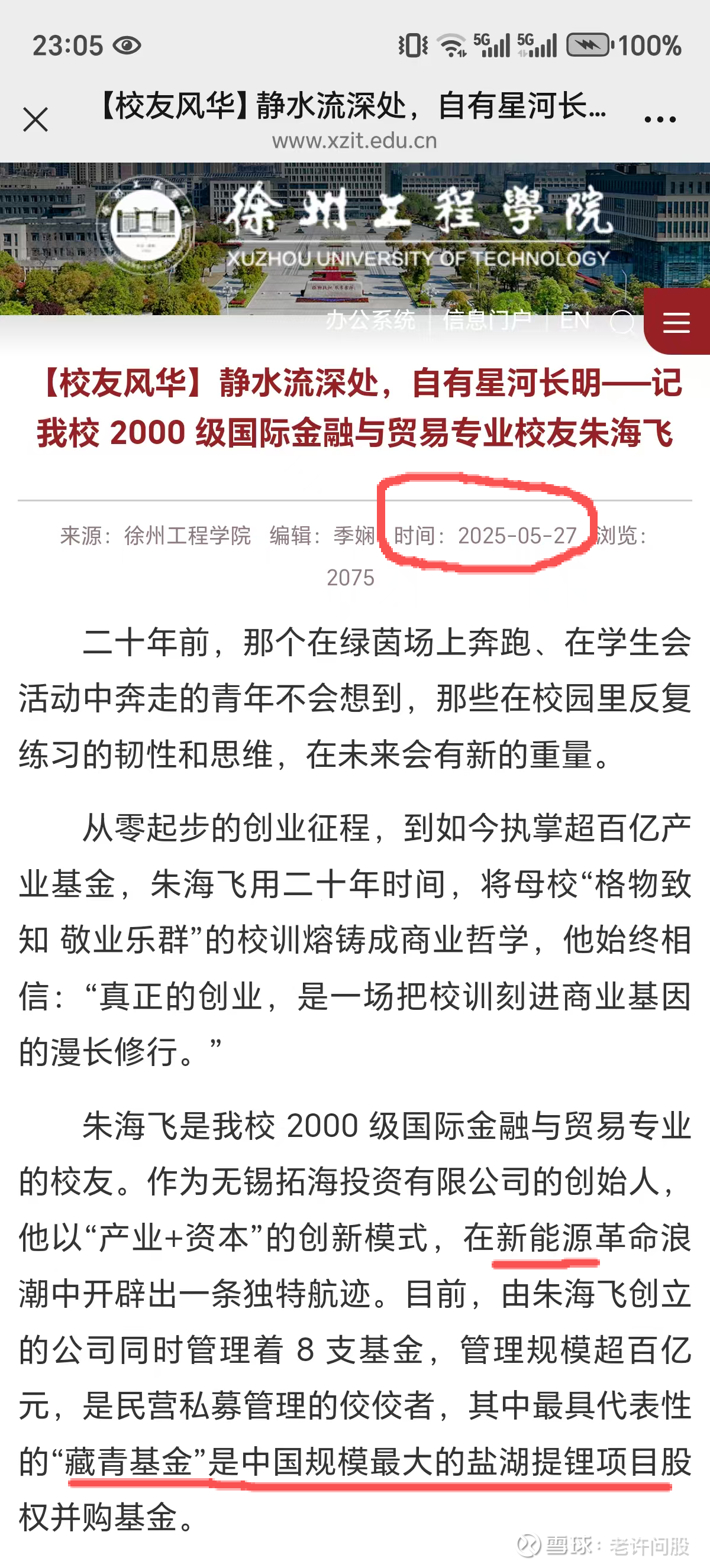

东晶后续的主营业务大概率是转向新能源方向的了。第一,他自己在主动立这样的人设。今年5月27日,东晶公告朱海飞来了,而朱海飞的母校也是在5月27日刊登了这样的文章:

第二,从公告来看,成立山西东拓新能源发公告了,正常来说成立子公司是可以不发公告的,比如上个月成立的无锡东拓电子不发公告,但是如果是涉及公司战略方向的就要公告了。选择公告成立山西东拓新能源,大概就是靠这条线来保壳了,非原来主营业务的营收后续要并入报表总得有个理由,而主动公告成立新能源公司就是个伏笔了。

我也不知道具体的保壳手段会怎么搞,但是信息已经挖到这个份上了,叠加他跟苏思通早就认识,2016年共用办公地址(苏思通老婆叫朱嬛,我怀疑跟朱海飞是亲戚),他对东晶肯定是很了解的,不会是临时起意头脑发热去搞的。再说了,东晶筹码越来越集中,主力根本没跑。综合这些信息,我有充分的理由相信朱海飞能把东晶的壳保住,甚至可能对于朱海飞他们来说,有那么多的新能源领域的资源在,保壳应该是很简单的事情,所以才到现在都没动作!

高考前,通宵达旦临时抱佛脚的大多都是平时不努力基础不好的,而那些从从容容游刃有余的都是早已做好准备的。

—————————————————

11月11日补充。

2013年佛山照明把投资了两千多万的青海佛照锂能作价一千万卖给朱海飞,结合其他新闻报道,我推测那条生产线是建设完成的了(第一期投资2.5亿,年产2750吨,2012年底完工;曾报道“十二五”末期,可实现1万吨的锂电池正极材料产能,十二五末期正是2015年,符合过之乔当时说的他们公司年产8000-10000吨给国轩高科)。

肥水不外流,朱海飞可能是佛山照明、青海威力新能源材料有限公司、合肥锂鑫能源材料有限公司、锂能源控股有限公司、江苏国港交通工程有限公司中的一方或多方找来的。但是我又找不出相关关联证据。不过,顺着国轩高科这条线,我发现了另外一条线索:

京道基金在2012年8月投资了国轩高科,京道与共同投资方合计投资 2.56亿元人民币,占股权17.21%。朱海飞有可能是京道基金那边派过来的!

为什么我这么说,因为2015年的时候,朱海飞(60%)和上海京道资产管理有限公司(40%,法人是京道基金老板何红章)共同注册了江苏京道拓海股权投资基金管理有限公司 (已注销),这证明了朱海飞与何红章关系不浅。

接下来是我加点想象的猜想:

朱海飞毕业后先是做民间借贷生意,08年成立了投资公司,13年京道基金带携他收购青海佛照锂能,因供应链的关系而结识青海肖永明(肖永明当时是青海首富,藏格矿业也是他的)。2016年,朱海飞有个公司和苏思通(2016年东晶实控人)共用办公地址,大概是通过苏思通的关系,朱海飞结识了沙钢系的人,2019年参与沙钢股份收购数据中心的项目(失败了)。2021年,肖永明资金非常紧张(受巨龙铜业所累),于是找来了朱海飞合作成立藏青基金。之后朱海飞把沙钢拉过来做二股东。2025年初,肖永明把藏格矿业卖给了紫金系,5月初回血近百亿,5月27日朱海飞入主东晶,10月成立东拓新能源。我猜,后续要注入东晶的资产,可能是来自肖永明那边的。成立藏青基金的时候,藏青基金与藏格有另外协议,就是藏格享有藏青基金旗下矿产的优先认购权,不知道这份协议的细则是怎么样的,有没有可能优先认购权是肖永明而不是藏格呢?

另外青海拓海新材料那条磷酸铁锂电池材料的生产线,2015年的时候年产近万吨,后续就算没了国轩高科这个主要客户,应该也不至于完全停摆下来吧?毕竟光一期的投资就花了2.5亿,算上2期的总投资是近10亿的项目(佛山照明只出了两千多万,大头没披露是谁出的钱,我猜可能是肖永明)。这条生产线有没有可能死灰复燃或者暗度成仓?