风浪越大,鱼越贵

我一般在看多的时候才发帖。

前几天东晶证代放风出山西子公司有在生产以及11月底依然没出收购消息让我觉得有点“寒意”,因为我觉得东拓没环评,直接搞生产不太可能,并且查了一下,就算是租借生产线也必须重新做环评,时间上根本来不及。

虽然是质疑“山西子公司在生产”,但是我对东晶保壳的预期还是很坚定的(理由说过很多次了,不再啰嗦),相信他有办法能保壳,只是不知道会是用什么方法。

直到昨晚,有个球友的评论让我醍醐灌顶。@不怎么聪明的投资者“如果真能有营收,应该是找的代加工,产品贴了东拓的牌对外销售。后面要收购的,很可能也是这家代工厂。”

之前东晶证代说的话对我有些误导了,有在生产并不一定是自己生产。如果是代加工的话,事情梳理起来就顺畅很多了。

10月14日注册全资山西全资子公司(能算10-12月营收),10月20日申请商标(估计是为了配合让这部分外协加工用全额法计算营收),11月底碳酸锂突破10万/吨,若要创造一亿营收,在10-12月交付1000吨碳酸锂就够了。

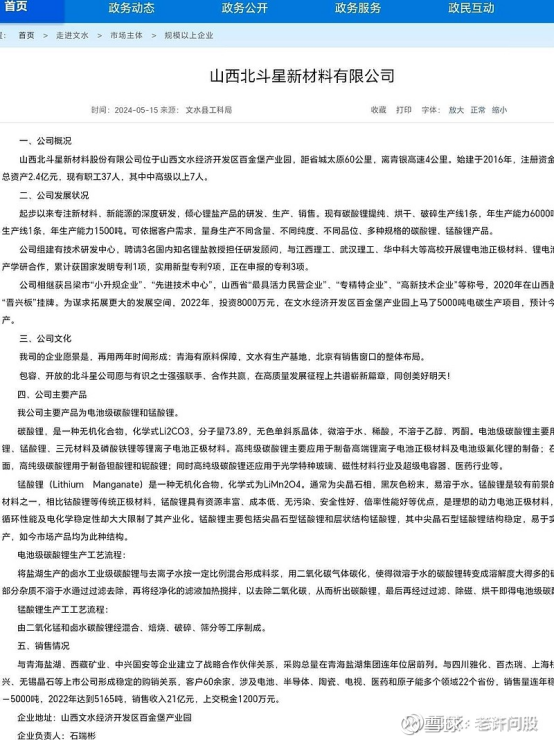

文水百金堡里面,有这个资质和条件的企业目前只有北斗星新材料这一家。22年北斗星年产6000吨+1500吨锰酸锂,营收21亿,若按年产6000吨的产能算,一个月能产500吨碳酸锂,3个月时间要交付1000吨是完全有能力的。

再来看两个公司的地址位置。

按地图显示的几乎就是在同一个地方,不过这一点看淡点,因为也可能是地图精度不够。

若真是这个方案,对于朱海飞来说确实比直接收购一家凑营收的公司划算。对他的好处:1,碳酸锂涨价,这方面销售能直接赚钱,而且碳酸锂今年是先跌后涨,如果他前几个月有备货,那还能享受到库存收益;2,成本低;3,高效快捷;4,风险更加可控;5,保壳路径隐蔽,若明年定增收购,有利于控制股价。

目前来看,我觉得这个路径可能性还是非常大的。

接下来说一下,后续是不是收购北斗星这个问题。

北斗星的股权结构还是比较干净的,22年营收21亿,且22年在文水经开区管委会的推动下,和淄博珉丰祥锂业一起成立了鑫宏发锂电,并计划投资8000多万建设年产5000吨碳酸锂的生产线,这个项目原计划2024年底投产,不过后续并没有消息,到了最近,这个公司又更新了项目,废弃原来一部分,扩大碳酸锂电池材料的建设至9000吨,目前项目已经过了二次环评。

人脉关系上呢,北斗星和朱海飞也是有“共同好友”的,朱海飞曾收购佛山照明的青海佛照锂电,佛山照明老板两个儿子曾和都北斗星一起开过公司,广兴锂电,不过后来北斗星退出了。

这看起来似乎是有些同步动作啊。不过还不能因此断定就是北斗星这家,只能说可能吧。因为就锂电这方面,还存在其他的可能性,虽然都不是朱海飞独有的资产,不过跟他关联的资产又太多了。

而如果收购的是北斗星,我让DS帮我算的估值,收进来东晶估值是40-60亿。如果收进来之后还帮麻米措做配套那估值就更高。

再说一下大家比较关心的,如果东晶的保壳路径是通过找北斗星代加工保营收,后续股价会怎么样?

有人觉得会阴跌,因为其他通过营收保壳的ST股走势都不怎么样。但我觉得不会。

股价从11块多跌到现在9块出头,这个跌幅我觉得已经是消化了东晶今年不通过收购资产保壳的利空了。目前在绝大多数人看来,东晶的保壳其实是充满不确定性的,时间又临近15日,此时的东晶,追求确定性的大资金看不上它,担心退市一把清袋的大户资金也会规避掉,右侧交易的技术派也不想来。截至11月低,股东户数10200+,厌恶风险的资金退出了,那被谁接走了。答案都很明显的,假设有两把称,筹码是一杠称,一边是散户资金,一边是庄家;信息是另一把称,一边是散户知道的消息,另外一边是庄家掌握的消息。这两把称一定是同向的,消息越多,筹码越厚。

风险与收益成正比是经济规律。东晶年底还会不会涨,就看大家觉得现在面临的风险够不够大了。风险够大的话,那么风险解除了,不涨都难。