纠错!重新捋一下!

东晶的走势没有按我预期的发展,那么应该就是说我对他的认识肯定有不对之处。这周又查阅了大量资料,确实是发现了一些不对的地方,抱歉。

我不是上帝视角的玩家,对东晶和朱海飞也是一路摸索挖掘一路纠错梳理,现在对于我来说,探寻东晶的答案已经超出“炒股”范围了,它更像是一款要打爆的塔防游戏,一个要找到出路的密室逃脱游戏。

纠错1:朱海飞与朱亚峰,不一定存在合作关系。两人在宁波的公司地址,虽然都在浙江省宁波市北仑区梅山街道梅山七星路88号1幢,一个401一个501。但我前天又发现,原来梅山七星路88号1幢是个集中注册地,一个地址5000家公司在那注册,包括一些很出名的公司,比如幻方基金。所以,不能因地址相似而认为他们存在合作关系。但朱海飞与苏思通早就认识这个应该是没问题的,因为他俩的公司地址不是相近而是相同,不过苏思通应该跟目前的东晶没啥关系了,没啥好说的。

而朱亚峰与北斗星(鑫宏发)的高管认识也很正常,朱亚峰曾是科达的董秘,北斗星以前和科达一起开过公司,广兴锂电;北斗星还参加过科达31周年庆;北斗星表露的青海有原料保障,应该指的就是科达的蓝科锂电。而朱海飞与科达的关联查得到的资料很少,目前我知道的只有一条线,就是他收购的青海佛照锂电正极材料那家公司,当时大股东是佛山照明,二股东是科达(青海威力新能源材料有限公司,后来改名江苏威锂力新材料有限公司,科达的)。仅此还不能说朱海飞与科达的关系有多深。

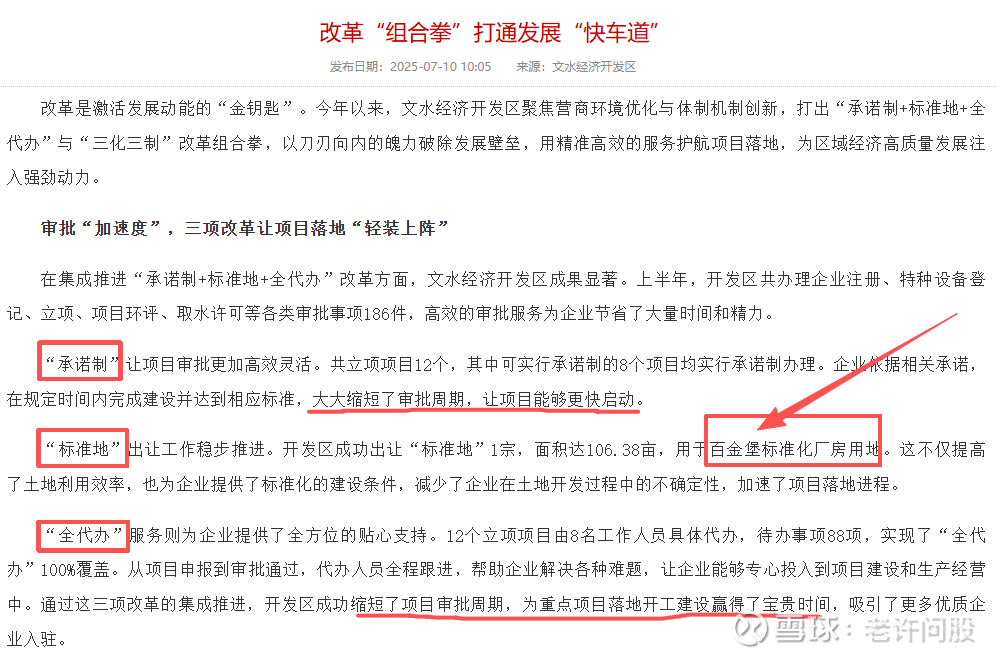

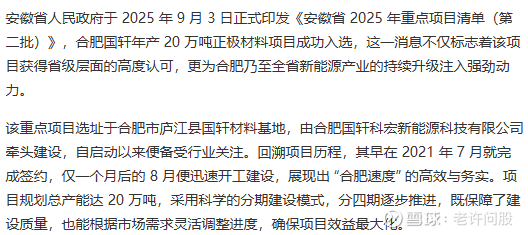

纠错2:关于山西子公司东拓是否找代加工的问题。12月9号我打电话给东晶咨询时,我顺便又问了一遍关于山西子公司的问题,但是那边还是说是自己的场地、设备、人员,我又问到环评的事情,他还是说不知道具体的。昨日我在搜国轩高科资料时,我发现现在这些锂电材料生产线,其他环评程序没有那么严格了,已经出现过好多例“拿地即开工”的案例,比如国轩高科在庐江的项目,21年7月25日签约,8月12日开工。

而山西文水经开区今年的“承诺制+标准地+全代办”政策可以说是以前“拿地即开工”的升级版。承诺制是企业按政府标准作出书面承诺后,即可边建设边补手续,标准地是政府提前完成地块评估,文件点名的地方就是百金堡。

也就是说,东晶证代说的申请的一亿借款大部分用于山西子公司,山西子公司目前有订单有在生产有自己的生产基地、设备和人员这应该都是真的。之前我因环评环节而认为是东拓找代加工的观点应该是错的。按山西文水经开区的政策,东拓是可以做到设备搬入、安装、调试后就快速生产的。而这时间应该是早于10月14日的,注册过公司的都知道,要完成公司注册,得先租好场地提供办公场地租赁合同。东晶最早是在10月9号开会说要成立山西东拓的,而这个公司字号在公告出来前就被预保留了,所以实际这个东拓进场的动作可能是国庆前了。

其他几条之前觉得存在收购可能性的“线”也简单交代下:

1.青海肖永明那边的资产线可以排除了。

2.09年找钟信才去青海开佛照锂电的那个邹建平那条线也可以排除了。

4.北斗星(鑫宏发)呢?

东晶后续还有没有可能收购北斗星(鑫宏发)呢?没有其他公开的信息了,只是自己找。我又打给了北斗星的张总,这次我直接摊牌了,说自己是做私募基金的,在做一些背景调查,但是他可能记得我的声音,有点抵触我,说啥都是不清楚不知道![]() 但如果东拓有自己的产能,按现在建设的速度这么快,似乎也没大必要收购北斗星了吧?这条线保留存疑吧。

但如果东拓有自己的产能,按现在建设的速度这么快,似乎也没大必要收购北斗星了吧?这条线保留存疑吧。

绕来绕去,还是回到藏青基金了,排除完其他线之后,朱海飞在新能源领域,似乎也就只剩这线的资源能打了。而这条线也不是“成年往事”,是最新最近的一条线。

根据公开的资料来看,麻米措今年三季度已经开工建设了,预计明年年中至年底建成并逐步释放产能。而麻米措涉及的股权方又非常复杂,藏青基金的大LP藏格现在是属于紫金系的。收购麻米措的可能性是更加低的。

想到的可能性是这样的:或许东晶并没有我们所想的要搞定增,现在东晶的阴跌也不是主力为搞定增故意压价,或者只是单纯因为没有爆发性的收购利好,东晶的路线,可能只是增加新能源作为第二主营业务,今年通过新能源的营收保壳,后续给麻米措做下游配套。如果是这样的话,是不是更能解释和理解近期东晶的走势?如果是这样的话,你们觉得对东晶是好还是坏?

还有一个问题,客户方向的问题,这几千万(也可能过亿)的产品最终卖给谁?

是不是国轩高科?我有几个证据链能实锤朱海飞和国轩高科有多年的合作关系(1.佛照锂电大股东佛山照明是国轩高科上市前的重要股东;2.青海拓海新材料2015年大客户是国轩高科;3.朱海飞妻子黄小燕与钱晓峰开过新能源公司,钱晓峰有两家公司都跟国轩高科有深的关联,一家是江苏佛照新能源,直接供货给国轩高科,2018年的时候卖给了邹建平,另外一家是苏州大时代能源,主要客户是铜冠铜箔和明冠新材,这两家上市公司都跟国轩高科有关系(对铜冠铜箔:国轩高科是其第二大股东和重要客户,对明冠新材:国轩高科是其铝塑膜产品的主要客户之一,双方存在持续的业务合作;4.朱海飞曾经和京道基金的老板合伙开过公司,京道基金也是国轩高科的早期投资者。)

但是,国轩高科自2017年申请锂电正极材料发明专利后,2018年就已在其官方年报中明确自身生产正极材料,并将其作为核心业务环节之一。后来在2021年在庐江开工年产20万吨高端正极材料项目,分四期进行,目前好像已经满产运行。

正常理解的话,国轩自己有更有实力的生产线,似乎没必要找朱海飞做外购。我感觉客户是国轩高科的可能性也不大。

那么,这东拓年底这些货还能卖给谁呢?还有没有新的预期呢?暂时不知道,等东晶下一个公告吧。$*ST东晶(SZ002199)$