股票扫描58 中国建筑兴业

1.高负债

作为一个施工单位,中游天然被压榨,也压榨上游。

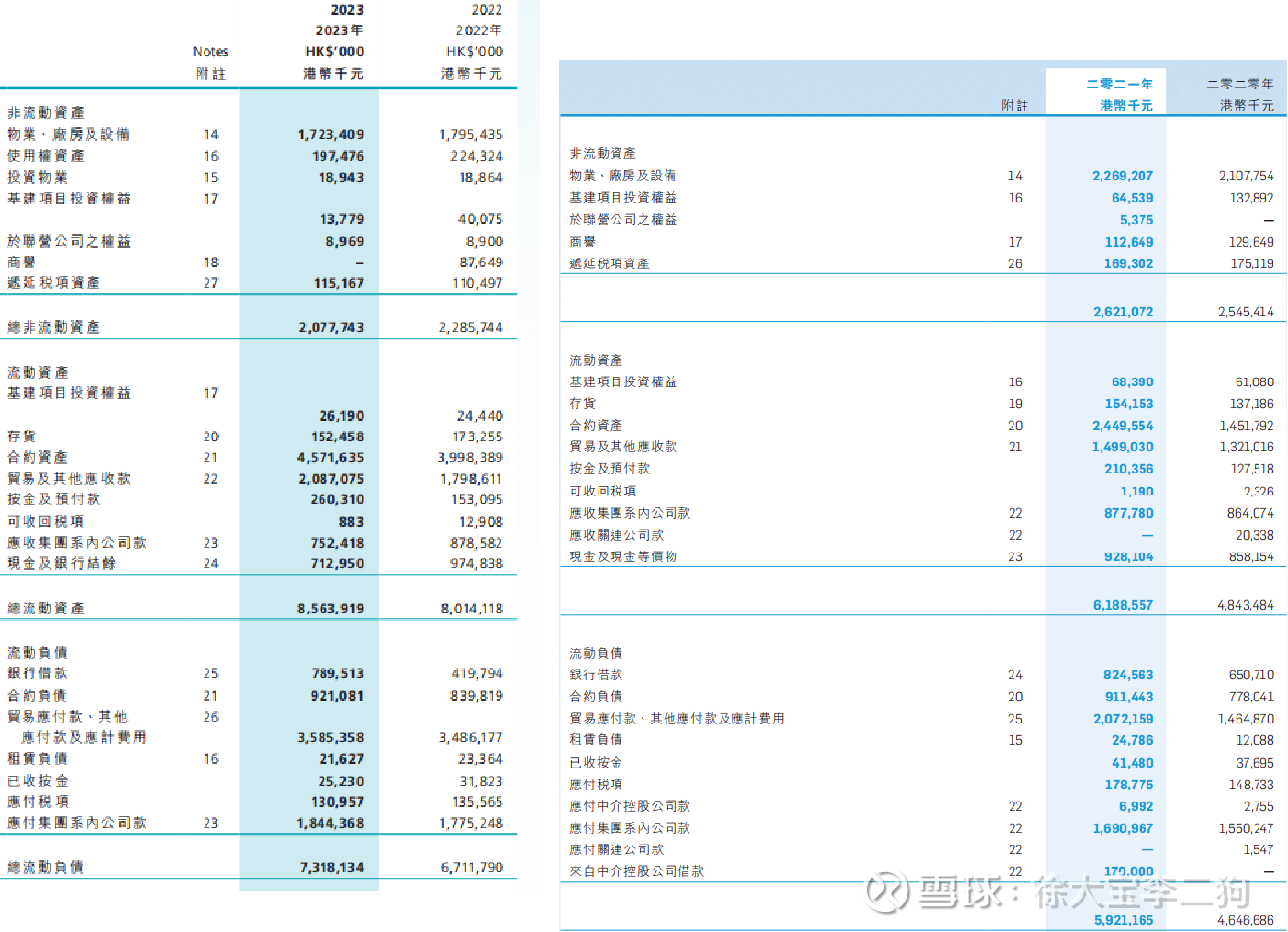

资产端:

应收款10亿,质保金10亿,合约资产(垫资)50多亿,存款10亿,物业厂房20亿,集团应收款7.5亿。

负债端:

借款10多亿,热电预收10亿,压榨上游和集团55亿。

高杠杆经营。

2. 减值问题不大

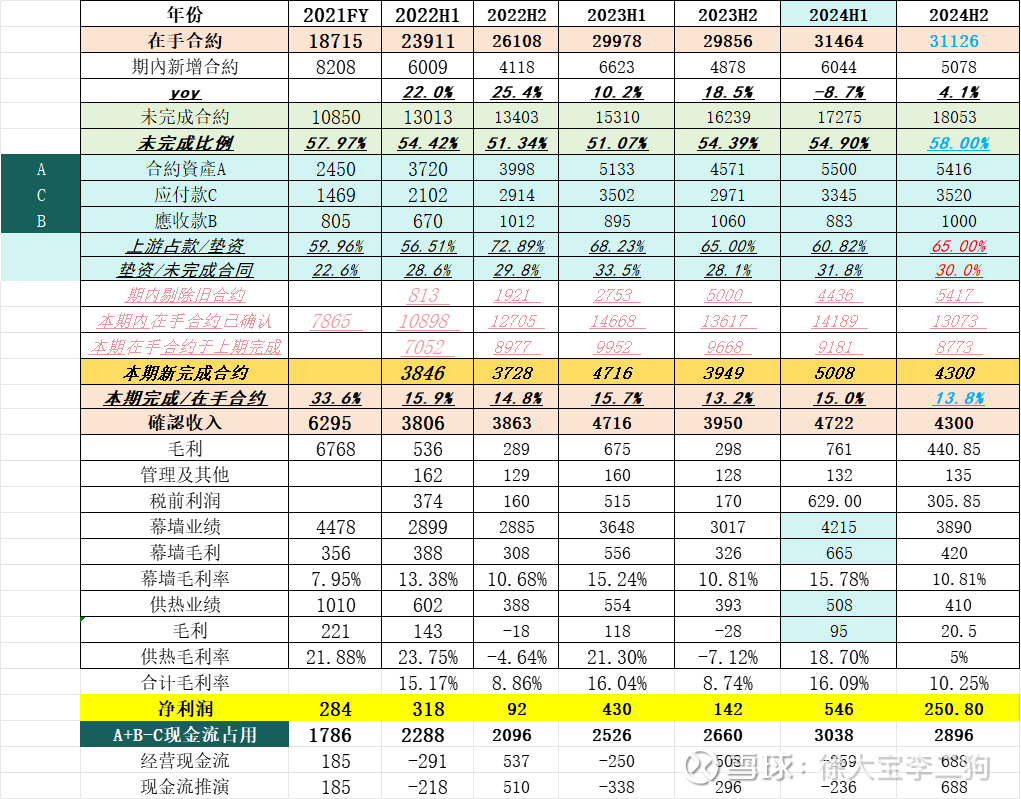

最主要的资产,合约资产

成本法的垫资。等竣备后,垫资(成本超过已收款)部分转为收入法的应收款。

这个合约资产比例比江河小很多。 公司把打款和收入确认放后面,不排斥是主动行为。设计和生产过程全部垫资,安装开始后才有收入,并且随安装进度和竣备确认收入。我估计在生产完成,安装之前至少40%的垫资。安装过程到确认也有几个月周期。

整体垫资比例30%。这是净现金为负的情况,净现金/未完成合同额。

比如10亿合同,已经收了1亿,设计生产花了3亿,已经开始安装,但是收入确认还是0%。垫资就是20%。

等安装一半,确认收入4亿,还剩6亿未完成合同,设计生产花了3亿,安装花了2亿,甲方只打款2亿,等于垫资3亿。垫资/未完成比例就是50%。

以此滚动计算,公司整体垫资/未完成合约是30%。上半年略高,下半年略低。

所以垫资比例比较高也能理解。

年报风险说的很清楚。

合約資產及大部分貿易應收款項的信貸風險有限,因為違約紀錄很低。本集團評估貿易應收款項及合約資產的信貸虧損,而存續期預期信貸虧損率低於1%,除了一些有關熱電業務大額金額的已知破產的或未對收款活動作出回應的長期逾期貿易及其他應收款賬戶。本集團對這些應收款賬戶單獨評估減值撥備。於2023年12月31日,有關這些熱電業務的應收款賬戶預計信貸虧損率介乎34%至80%之間(2022年:3.5%至100%)。

23年北美商誉已经全部减完。

公司内地不做开发商项目,只做字节oppo小米北京新国展这些项目。

减值不是什么大的风险。应收款每年稳定在8-10亿,拨备2000-3000万,不足收入的0.5%。都直接放管理费里面。

3.公司的几个问题

公司壁垒很强,世界最难的前两名的幕墙美利道和oppo都是他做的。壁垒只会越来越强。

不是什么好生意,但是已经是这个生意里壁垒最强最好的一部分。不可能再有什么新进玩家。

边际效用为负。按正常逻辑,这种行业项目越多,毛利越低,整体管理越拉胯。

BIPV推进缓慢,只有万亿口号,看不到规模落地。

香港楼市比较一般,依赖政府支出扩大,靠港澳天花板有限。

公司这个模式,在手现金也不怎么支持大规模扩张。最好的情况就是扩大港澳,维持现在的占款比例和毛利率,向亚洲其他区域平稳扩增。

4.报表的规律比较充足,可以推演一下

派息:

20年后,末期派息都是中期的6成,全年分红率30%。现金流基本派息完。24年按规律是11分,股息接近7%,25年确保10亿利润,估计至少派13-15分。股息8-9%。

现金流入流出的滚动:

这几年规模扩大,净利润和现金流有差,基本就是上游占款和下游被占款的差值。税和折旧和一些其他集团占用抵消,忽略不计。整体还为正。

有几个数是非常有规律的——虽然有一点季节性

财报收入/未完成订单/在手订单的比例,

垫资/未完成订单的比例,

上游应付款/垫资的比例,

这些推演也能看出公司经营的逻辑。

毛利:

毛利也有季节性,上半年毛利会好于下半年。

供热毛利和煤价相关,20-21年全年超过20%,22-23年下半年亏损。

每年上半年,供热项目毛利高,幕墙项目结算阶段,毛利也高。毛利好于下半年。

上半年,没有供热预收款,集团费用比较少,向下游的垫资比例高(应付上游比例也高但是绝对值少)。现金流极差。下半年,预收供热款,现金流转好。

推演:

24年报有赌场项目确认收入,煤价也低,按道理不会有大问题。

按过去规律推演正常情况,H2利润2.5亿以上,现金流7亿上下。

周五大跌,看看年报到底是不是有问题。主要是看现金流和毛利率。这两个决定了实际情况。公司反复强调25年10亿净利润,24年有可能财务洗澡。

A减值 B不分红 C利润挪到25年完成14·5任务